Borsa

AK Yatırım’dan Garanti ve İş Bankası önerileri

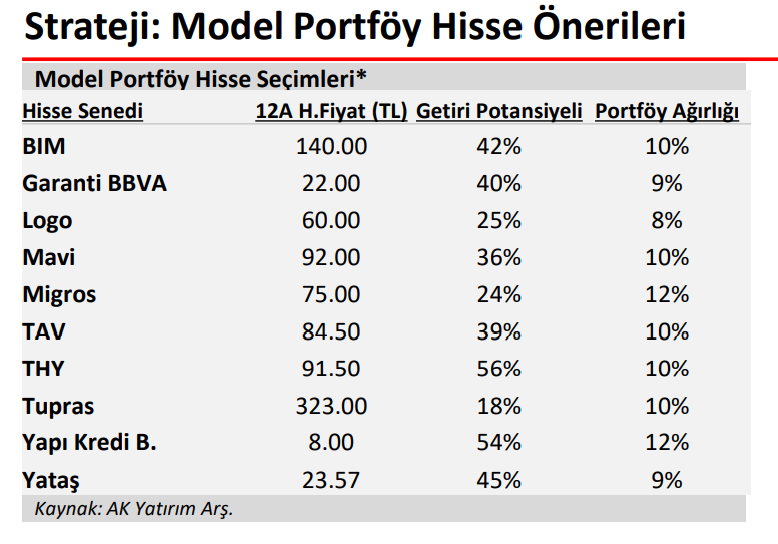

Ak Yatırım portföye Garanti hissesi ekleyin diyor...

2Ç22 bilançoları ve yakın dönem hisse performanslarını dikkate alarak Garanti Bankası’nı %9 ağırlıkla model portföye ekleyip %10 ağırlığı olan İş Bankasını model portföyden çıkarıyoruz. (Ayrıca, Yapı Kredi ağırlığını %1 artırdık) Garanti hissesi YBG %43 getiri ile BIST-100 getirisine %5 geçilirken, İş Bankası hissesi YBG %104 yükselerek en iyi performans gösteren mevduat bankası oldu ve BIST-100 endeksini %35 yendi.

Garanti Bankası 2Ç22’de özkaynak kârlılığının nominal %45 üzeri, enflasyon muhasebesine göre düşük tek haneli seviyede kalacağını düşünüyor. Hisseler için güncellediğimiz 12 aylık fiyat hedeflerinin Garanti Bankası tarafında daha yüksek getiri potansiyeli sunması nedeniyle bu değişikliğin portföy getiri verimini artırabileceğini düşünüyoruz.

Mali sektör dışında güçlü Şişe Cam yatırımı ve TÜFE’ye endeksli tahvillerin büyüklüğü enflasyondaki dalgalanmaya karşı İş Bankası’na daha korunaklı bir pozisyon sağlıyor. Buna karşılık kısa dönemde bu avantajın fiyata kısmen yansıdığını ve bunun kâr realizasyonu amaçlı değerlendirilebileceğini düşünüyoruz. Ayrıca bankanın iştirak portföyünün toplam piyasa değerine olan iskontosu da uzun sürenin ardından kapanmış görünüyor.

Garanti Bankası yatırım teması

– Garanti BBVA’nın 2Ç22 net kârı 1Ç22’ye göre %57 artışla 12,9 milyar TL oldu ve (1 milyar TL serbest karşılık dahil) 11 milyar TL olan net kâr beklentimizi ve 11,6 milyar TL düzeyindeki medyan analist tahminini geçti. Garanti 2Ç22’de gayrimenkul satış (ve yeniden değerlemesi), sorunlu kredi satışı ile idari ceza iptali toplamından oluşan 1,2 milyar TL olağan dışı gelir sağladı ve serbest karşılık ayırmadı. Buna göre 2022/6’da net kâr %287 artarak 21,1 milyar TL, özkaynak kârlılığı %44,1 oldu.

– TÜFE’ye endeksli tahvillerin rakiplerine kıyasla daha düşük hacimli olması dikkat çekiyor. Bununla birlikte 2022/6 döneminde enflasyon muhasebesine göre düzeltilmiş net kâr (BBVA verisi) 62 milyon avro (1 milyar TL) oldu ve özkaynak büyümesi (düşük tek haneli bir öz kaynak kârlılığı ile) korundu.

– Sonuçların ardından 2022 net kâr beklentimizi %55 artışla 50 milyar TL’ye (özk. kârlılığı: %46) ve 12 aylık fiyat hedefimizi %7 artışla 22,00 TL’ye yükselttik.

– Garanti BBVA hissesi model portföyden çıkardığımız 6 Mayıs tarihi ile 8 Ağustos arasında %7,2 getiri ile BIST-100 getiri endeksine %6 geçildi.

Hisse performansını etkileyebilecek faktörler:

Enflasyondaki dalgalanmanın daha uzun zamana yayılması, rakiplerine göre bu gelişmeden daha çok etkilendiğini düşündüğümüz Garanti’ye dönük yatırımcı risk iştahını olumsuz etkileyebilir.

Değerleme:

Banka için mevcut 2022 F/DD ve F/K oranları uzun dönem ortalamasına göre iskonto taşıyor.

Ak Yatırım strateji raporundan alıntıdır

Ford Otosan İçin ‘AL’ Tavsiyesi

Mavi Giyim: Hedef fiyat değişikliği ile AL tavsiyemizi yineliyoruz

Kardemir | AL: Yükselme Potansiyeli yüzde 72