Borsa

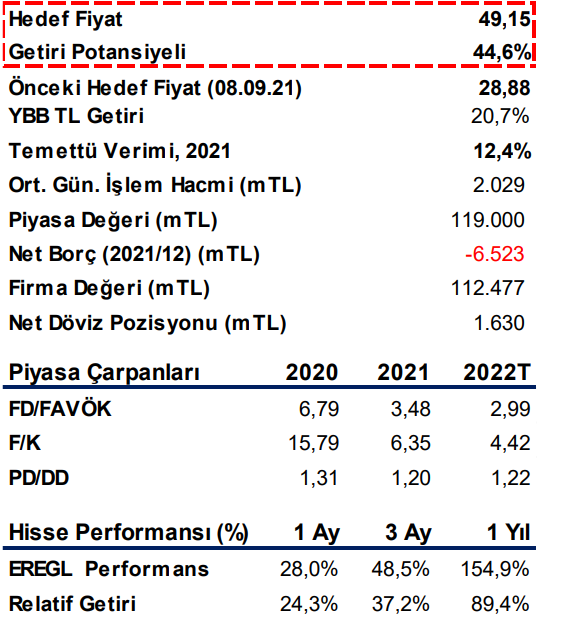

Ereğli: Yüzde 44.6 getiri potansiyeli var

Artan Ürün Fiyatları & Dolar Kuru Finansalları Destekliyor… ✓ Ereğli Demir ve Çelik, 2021 yılının dördüncü çeyreğinde bir önceki yılın…

Artan Ürün Fiyatları & Dolar Kuru Finansalları Destekliyor…

✓ Ereğli Demir ve Çelik, 2021 yılının dördüncü çeyreğinde bir önceki yılın aynı dönemine göre %154 artışla piyasa beklentisinin hafif üzerinde 4.723,3 milyon TL net dönem karı açıkladı. Şirketin 2021 yılı üçüncü çeyreğindeki net dönem karı ise 5.002,6 milyon TL idi.

✓ Şirket’in cirosu 2021 yılının son çeyreğinde bir önceki yılın aynı dönemine göre %148,9 artarak 25.167,1 milyon TL olarak gerçekleşti. Cirodaki artışta, satış hacminin azalmasına rağmen birim fiyatlardaki yükseliş etkili oldu.

✓ Satış hacmi dördüncü çeyrekte yıllık %9,8 azalarak 2.099 bin tona geriledi. Yurt içi satışlar yıllık %20,5 azalırken, yurt dışı satışlar %58 arttı. Toplam satış hacmindeki ihracat payı ise %23,9 olarak gerçekleşti.

2021 yılı üçüncü çeyreğinde 995 dolar olan yassı ürün satış fiyatı, yıllık %95,1 artışla 1.079 dolara yükselirken, uzun ürün fiyatı üçüncü çeyrekteki 845 dolardan 803 dolara gerileyerek yıllık %53,2 artış gösterdi.

✓ Şirket’in, 2021 yılı üçüncü çeyreğinde 7.233,9 milyon TL olan brüt karı, son çeyrekte yıllık %279,9 artarak 9245,5 milyon TL olarak gerçekleşti. Brüt kar marjı ise 12,7 puan artışla %39,7’ye yükseldi.

✓ Şirket, 392,5 milyon TL operasyonel giderler sonrası yıllık %300,7 artışla 8.853 milyon TL esas faaliyet karı elde etti. Esas faaliyet kar marjı ise 13,3 puanlık artışla %35,2 oldu.

✓ Şirket’in FAVÖK’ü 2021 yılı dördüncü çeyreğinde bir önceki yılın aynı dönemine göre %256,7 oranında artarak 9.579,1 milyon TL olarak gerçekti. 2020 yılı son çeyreğinde %26,6 olan FAVÖK marjı, 2021 yılı aynı çeyrekte %38,1’e yükseldi. 2021 yılının üçüncü çeyreğindeki FAVÖK marjı ise %40,6 idi.

Şirket’in 2020 yılı dördüncü çeyreğinde 144 USD/ton olan ton başına FAVÖK’ü, 2021 yılı dördüncü çeyrekte 418 USD/ton’a yükseldi. Üçüncü çeyrekte ise ton başına FAVÖK, 413 USD/ton seviyesindeydi.

✓ Dördüncü çeyrekte yatırım faaliyetlerinden 2 milyon TL gelir elde edilirken özkaynak yöntemiyle değerlenen yatırımlardan da 10,5 milyon TL gider yazıldı. 1.721,2 milyon TL finansman gideri sonrası Şirket’in net dönem karı, 4.723,3 milyon TL oldu. 2021 yılında ise net dönem karı önceki yıla göre %369,2 artarak 15.527,1 milyon TL olarak gerçekleşti.

✓ Şirket’in 2021 yılı üçüncü çeyrek sonunda 1.836,2 milyon TL olan net nakit pozisyonu, dördüncü çeyrek sonu itibariyle 6.523,2 milyon TL’ye yükseldi.

✓ 2021 yılı son çeyreğinde yaşanan finansal gelişmeler sonrası 2022 beklentilerimizi revize ederken Ereğli’nin, 2022 yılında 8,3 milyon ton mamul satacağını ve ortalama fiyatın 959 dolar seviyesinde olacağını tahmin ediyoruz. 2022 yılsonu ciro tahminimiz 123.316 milyon TL olurken FAVÖK ve net karın sırasıyla 37.652 milyon TL ve 26.912 milyon TL olacağını öngörmekteyiz. Mevcut durumda EREGL için 28,88 TL olan pay başı hedef fiyatımızı 49,15 TL’ye yükseltiyor, %44,6 getiri potansiyeli ve Endeksin Üzerinde Getiri tavsiyesiyle Araştırma Model Portföyümüzde tutmaya devam ediyoruz.

BMD Yatırım hisse analizidir

OYAK Yatırım’dan hisse önerileri…

İş Yatırım BİMAŞ hisselerine AL verdi

AkYatırım: Önerilen ve Ukrayna Krizi’nden olumsuz etkilenecek hisseler