Borsa

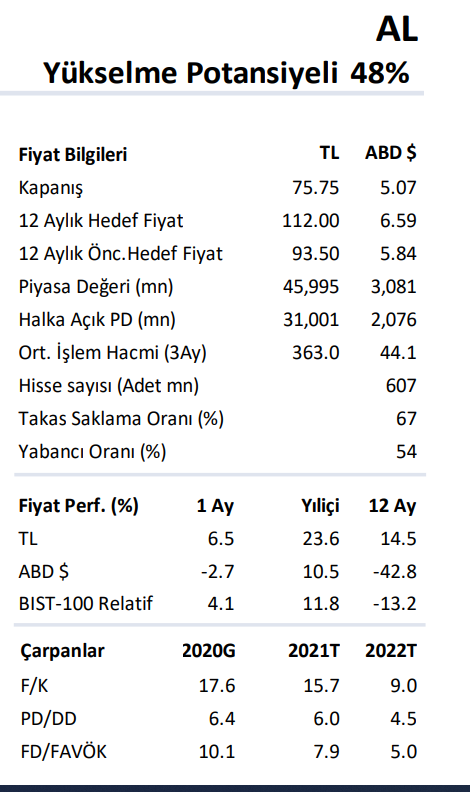

İş Yatırım BİMAŞ hisselerine AL verdi

Hedef fiyat değişikliği ile AL tavsiyemizi yineliyoruz Açıklanan güçlü 4Q21 finansal sonuçları ve güncellemiş olduğumuz makro varsayımlarımızı yansıtarak, BIMAS için…

Hedef fiyat değişikliği ile AL tavsiyemizi yineliyoruz

Açıklanan güçlü 4Q21 finansal sonuçları ve güncellemiş olduğumuz makro varsayımlarımızı yansıtarak, BIMAS için hedef fiyatımızı 93.5TL’den 112TL’ye yükseltiyor ve yeni hedef değerimiz %48 yukarı potansiyele işaret ettiğinden, hisse için AL tavsiyemizi yineliyoruz.

Şirket 2021 yıl sonu rakamlarında satış büyümesi, favök marjı ve capex hedeflerini aşmış ve son çeyrekte Rekabet Kurumu’nun vermiş olduğu TL718mn tutarındaki cezanın provizyona rağmen konsensus net kar tahminini %94 aşarak güçlü bir net kar açıklamıştı. Beklentileri aşan faaliyet karlılığının güçlü 2022 öngörüleriyle destekleneceğini ve şirketin bu yıl da güçlü sonuçlar elde edeceğini öngörüyoruz.

Gücünü kanıtlamış büyüme modeli dijitalleşme ile desteklenecek

BİM her zaman kaynakların etkin kullanımına ve verimliliğe önem veren bir şirket oldu ve bu vurgusunu dijitalleşme kanalında da sürdürmeye kararlı. Bu nedenle şirket, online büyüme stratejisini BİM’de gıda dışı ürünlere yönelik artan talebi karşılamak için e-ticareti kullanmak ve orta/yüksek gelirli müşterilerin online market taleplerini FİLE Mobil üzerinden maliyet disiplinini kaybetmeden karşılamak olarak özetlemiştir.

Buna ek olarak, enflasyonu satış fiyatlarına yansıtabilen şirket bu süreçten görece olumlu etkilense de, tedarik sürecinde yaşanabilecek aksaklıklara karşın tedbir olarak elinde nakit bulundurduğunu, tedarikte sıkıntı yaşanabilecek ürünlere yatırımları yapılacağını ve kendi markalı ürünlerinde kalite iyileştirmesine devam edeceğini belirtmiştir.

Artan enflasyon ve döviz kurlarındaki oynaklık, 2022’de operasyonel marjları baskılayabilir

Ancak, bu yıl için net satış beklentimiz 117.5 milyar TL’nin, yönetimin ciro büyüme öngörüsü üst bandını (% 55) aşsa da, artan mağaza açılışları ve güçlü benzer mağaza büyümesi ile sağlanabileceğini düşünüyoruz.

Şirket mağaza açılışı ile ilgili spesifik bir rakam belirtmemiş olsa da yatırım harcaması beklentisini 2021 yılı gerçekleşen oranı ile aynı (2021 yıl sonu için 3.2% ve 1124 yeni mağaza açılışı) tuttuğundan mağaza açılış hızının benzer şekilde devam edeceğini düşünüyoruz. Ayrıca tahminlerimiz, FAVÖK marjının şirketin 2022 beklentisinin üst sınırına yakın %8,8 olarak gerçekleşeceğini gösteriyor.

Tarihsel çarpanlarına yüksek iskonto ile işlem görüyor

Hisse 5x 2022T FD/FAVÖK ve 9x 2022T F/K ile son 3 yıllık ortalamalarına %50’ye yakın iskonto ile işlem görüyor. Cazip çarpanlar ile işlem gören hisseyi en çok önerilenler listemizde tutmaya devam ediyoruz.

Potansiyel Katalizörler ve Riskler

Devam eden pay geri alımları, piyasada olumlu sinyal etkisi vererek aşağı yönlü riskleri sınırlayabileceği için hisse performansını etkileyecek ana katalizördür. Mağaza açılışlarına getirilebilecek olası sınırlamalar ve cezalarsa tahminlerimiz ve değerlememiz için en önemli risk faktörleridir.

Erol Taşdelen: GÜNAH KEÇİSİ, “ZİNCİR MARKET İŞİ” ÇOK MU KARLI

Deniz Yatırım, Anadolu Grubu Holding’in 4. çeyrek sonuçlarını ‘Sınırlı olumlu’ olarak değerlendirdi

AkYatırım: Önerilen ve Ukrayna Krizi’nden olumsuz etkilenecek hisseler