Borsa

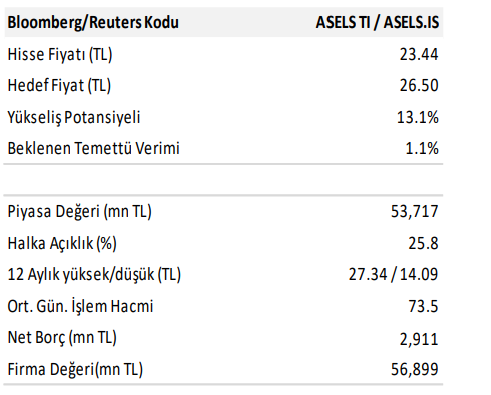

ASELSAN için yeni hedef fiyat

Aselsan ile bir telekonferans gerçekleştirdik Toplantıda; Rusya – Ukrayna savaşının olası etkilerini, bakiye siparişlerdeki azalmanın nedenleri ve olası gidişatı, potensiyel…

Aselsan ile bir telekonferans gerçekleştirdik

Toplantıda; Rusya – Ukrayna savaşının olası etkilerini, bakiye siparişlerdeki azalmanın nedenleri ve olası gidişatı, potensiyel projeleri ve 2022 beklentilerini ele aldık. Toplantı sonrasında yaptığımız değerlendirme neticesinde, 4Ç21 finansallarında şirketin işletme sermayesinde, bakiye siparişlerinde ve net borç tutarında yaşanan bozulmalara ek olarak, resmi olarak açıklanan 2022 beklentilerinin önceki yıllara kıyasla daha zayıf kalması nedeniyle Aselsan için on iki aylık hedef fiyatımızı 30.00TL’den 26.50TL seviyesine indiriyoruz.

Hedef fiyatımızın sunduğu sınırlı getiri potansiyel nedeniyle de “Endeks Üstü Getiri” önerimizi “Endekse Paralel Getiri” şeklinde revize ediyoruz. 2022 varsayımlarımıza göre Aselsan; 8.1x FD/FAVÖK ve 7.1x F/K ile işlem görüyor Rusya – Ukrayna savaşı şirket operasyonlarını etkilemiyor Aselsan’ın Rusya veya Ukrayna’da bir üretim tesisi bulunmamaktadır ancak şirketin Ukrayna’da sembolik olarak pazarlama faaliyetlerini yürüttüğü “Aselsan Ukraine LLC” adında bir şirkete sahiptir. Bu firmada, oldukça sınırlı sayıda personel çalışmakta olup, operasyonel olarak konsolide finansallar üzerinde risk oluşturmamaktadır. Hatırlatmak gerekirse Aselsan, 2017 yılında Ukrayna’lı STE firması ile telsiz tabanlı haberleşme sistemine yönelik 44mnUSD değerinde bir sözleşme imzalamıştı. Bahse konu ürünlerin neredeyse hepsi teslim edilmiştir. Geriye kalan sınırlı sayıdaki ürünlerın teslimatı iptal olsa bile Aselsan’ın finansalları üzerinde hiçbir etkisi bulunmayacaktır. Ek olarak şirket, Rusya – Ukrayna savaşının başlangıcından bugüne her iki ülkeden de bir sipariş almamıştır.

Azalan bakiye siparişler uzun vade açısından soru işaretlerine neden oluyor

Şirket, bakiye sipariş miktarını 2015-2021 yılları arasında kademeli olarak artırmayı başarmış ve 4.3mlrUSD seviyesinden 9.5mlrUSD’ye yükseltebilmiştir. Aradan geçen başarılı altı senenin ardından, Aselsan’ın bakiye siparişlerinde ilk kez 1mlrUSD değerinde azalma meydana gelmiş ve 9.5mlrUSD’den 8.5mlrUSD’ye gerilemiştir. Bakiye siparişlerin %92’si “savunma projelerinden”, %8’i “savunma dışı projelerden” oluşmaktadır. Bakiye siparişlerdeki azalmanın önemli nedenlerinden biri de, TL’nin son çeyrekte Dolar ve Euro paritesine karşı yaklaşık %50 değer kaybetmesinden kaynaklanmaktadır. Savunma Sanayii Başkanlığı, Aselsan’ın en kıymetli ve en büyük müşterisi konumunda olup, 2021 yıl sonu itibarıyla toplam bakiye siparişlerde %51’lik pay elde etmektedir. BMC %14 pay ile ikinci, Tusaş %10 ile üçüncü, Asfat %3 ile dördüncü ve diğer müşteriler %9 ile son sırada yer almaktadır.

İhracat sözleşmelerinin toplam bakiye siparişlerdeki payı ise %13 seviyesindedir. Şirket, savunma dışı projeler için de görüşmelerini soluksuz olarak devam ettirmektedir ve “Enerji” & “Sağlık” alanları takip edilen bölümler olarak karşımıza çıkmaktadır. Projeksiyon süremizin sonu olan 2031 yılına kadar Aselsan’ın yıllık 2-2.5mlrUSD bandında yeni sözleşmeler kazanabileceğini varsayıyoruz. Yaklaşan seçim süreci, bütçe dengesi rakamları ve kamu harcamalarının önceliği, Aselsan’ın bakiye siparişlerinin gelişimi açısından önem arz edebileceğini düşünüyoruz.

2022 beklentileri

4Ç21 finansallarıyla birlikte Aselsan, 2022 yılı için; TL bazlı >%25 ciro büyümesi, >%22 FAVÖK marjı ve 5mlrTL’lik yatırım harcaması öngörülerini KAP’ta açıklamıştı. Kurum beklentimiz ise TL bazında %32 büyüme kaydetmesi, %26.3 FAVÖK marjı elde etmesi ve 5mlrTL yatırım harcaması gerçekleştirmesi yönündedir. Bu bilgiler ışığında, Aselsan’ın 2022 yılında sırasıyla; 26.6mlrTL ciro, 7mlrTL FAVÖK ve 7.6mlrTL net kar açıklamasını bekliyoruz. Son olarak, temettü konusunda defansif bir politika izleyen Aselsan’ın 2022 yılında hisse başı brüt 0.27TL nakit temettü dağıtabileceğini hesaplıyoruz.

Varsayımlarımıza göre beklenen temettü verimi dünkü kapanışa göre %1.1 temettü verimine ve 2021 finansallarına göre %25 temettü dağıtım oranına işaret etmektedir.

OYAK Yatırım raporudur

Kardemir Ukrayna Savaşından karlı çıkacak

Tipalti Approve: Dünyanın ilk trilyoneri kim olacak?