Şirketler

Şeker Yatırım’dan TAV Havalimanları için 3. çeyrek finansal değerlendirme

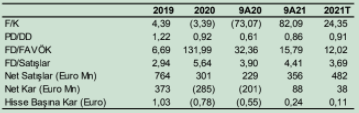

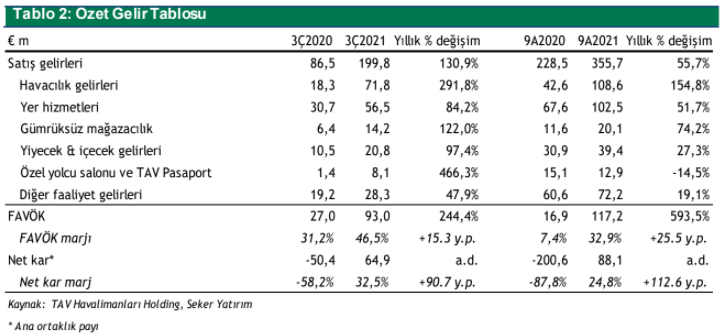

TAV Havalimanları Holding, 3Ç21’de, piyasa ortalama beklentisi olan €40.6mn ve tahminimiz olan €38.1mn’un üzerinde, €64.9mn net kar açıklamıştır (3Ç20: €-50.4mn). Düşen net finansal giderler, düşük efektif vergi oranı ve toparlanan operasyonel faaliyetler Şirket’in, bu çeyrekte net kar rakamı elde etmesini sağlayan faktörler olmuştur...

Güçlü toparlanma ile beklentilerin üzerinde net karlılık…

TAV Havalimanları Holding, 3Ç21’de, piyasa ortalama beklentisi olan €40.6mn ve tahminimiz olan €38.1mn’un üzerinde, €64.9mn net kar açıklamıştır (3Ç20: €-50.4mn). Düşen net finansal giderler, düşük efektif vergi oranı ve toparlanan operasyonel faaliyetler Şirket’in, bu çeyrekte net kar rakamı elde etmesini sağlayan faktörler olmuştur. Grup’un toplam satış gelirleri 3Ç21’de yıllık %131 artarak €199.8mn’a ulaşmış, ancak piyasa ortalama beklentisi olan €204.5mn’un ve tahminimiz €205.8mn’un hafif altında gerçekleşmiştir. TAV Havalimanları, bu dönemde de maliyet

önlemlerini sürdürmüş ve Almatı Havalimanı’nın da katkısıyla, piyasa ortalama beklentisi €94.2mn ve tahminimiz olan €93.9mn’a paralel, €93mn FAVÖK elde edebilmiştir. Dolayısıyla, TAV’ın 3Ç21 sonuçlarını açıklamasına piyasanın tepkisinin olumlu olmasını bekliyoruz.

FAVÖK, yolcu sayısındaki artış ile toparlanmaya devam etti

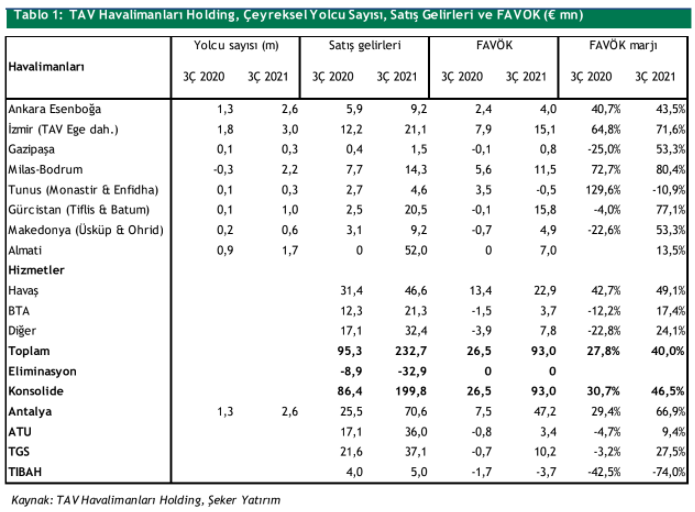

TAV’ın hizmet verdiği toplam yolcu sayısında yükseliş, Almatı Havalimanı’nın operasyonel katkısı ve dış hat trafiğindeki normalleşme ile Şirket’in net satış gelirleri 3Ç21’de yıllık %131 artış göstererek €199.8mn olarak gerçekleşmiştir. TAV Havalimanları’nın 3Ç21’de hizmet verdiği yolcu sayısı oldukça zayıf bir baz dönem üzerine Almatı Havalimanı’nın da Nisan 2021 sonunda satın alınmış olması ve COVID-19 pandemisine yönelik karantinaların hafifletilmesi/kaldırılması ile yıllık %154 oranında artarak 24.1mn’a ulaşmıştır (3Ç20: 9.5mn yolcu). FAVÖK ise artan yolcu sayısı hacmi, devam eden maliyet kontrolleri ve Almatı Havalimanı’nın satın alınması sayesinde yıllık %250’lik yükselişle €93mn’ye ulaşmıştır (3Ç20: €27mn). TAV Havalimanları’nın net finansal giderleri ise 3Ç21’de yıllık %59,6 azalarak €11.9mn seviyesinde gerçekleşmiştir. Grup, böylelikle 3Ç21’de €64.9mn net kar kaydetmiştir. TAV Havalimanları’nın 3Ç21 sonunda net borcu, Almatı Havalimanı’nın %85 oranındaki payının satın alınması için €285mn ödenmesi ve ilgili şarta bağlı ödeme (net nakit ödemesi ve satım opsiyonu dâhil) ile 3Ç21 sonunda €1,056mn’a ulaşmıştır (2Ç21 sonu: €1,123mn).

TUT önerimizi sürdürmekteyiz

Türkiye ve dünya genelinde aşılama programlarının hızını artırmasına ve pandemi tedbirlerinin hafifletilmesi/kaldırılmasına yönelik uygulamalar Şirket payları üzerine olumlu etkide bulunacaktır. Hâlihazırda Almati Uluslararası Havalimanı’nın satın alınması, TAV’ın işletmekte olduğu havalimanlarında Grup’un toplam iç ve dış hat yolcu sayısında gözlemlenecek toparlanma & artış, Şirket için yukarı yönlü riskler oluşturmaktadır. 3Ç21 sonrası açıklanan operasyonel ve finansal sonuçları, Grup payları üzerindeki değerlememiz ile birlikte olumlu olarak değerlendiriyoruz. Açıklanan 3Ç21 sonuçlarından sonra değerlememize göre 12 aylık 26.30 TL olan hedef fiyatımızı ve Grup payları için TUT önerimizi yinelemekteyiz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Şeker Yatırım