Piyasa

AK Yatırım: Model Portföy ve Borsa’da strateji

Yurtdışı yatırımcı katkısı zayıf kalabilir Önümüzdeki dönemde gelişmiş ülkelerdeki ayrışmanın sürmesi, özellikle ABD hisselerinde ekonomik toparlanma temasının satın alınması…

Yurtdışı yatırımcı katkısı zayıf kalabilir

Önümüzdeki dönemde gelişmiş ülkelerdeki ayrışmanın sürmesi, özellikle ABD hisselerinde ekonomik toparlanma temasının satın alınması beklenebilir. Ancak gerek ABD tahvil faizlerinin artış trendi gerekse yurtiçi görünüm Türk borsa yatırımcısı açısından dalgalı bir döneme işaret ediyor. Bu durum dikkate alındığında, BIST’te güçlü bir hikaye sunan hisselerde seçici hareketler olacağını, BIST’in bir süre daha bant hareketi içerisinde kalacağını tahmin ediyoruz.

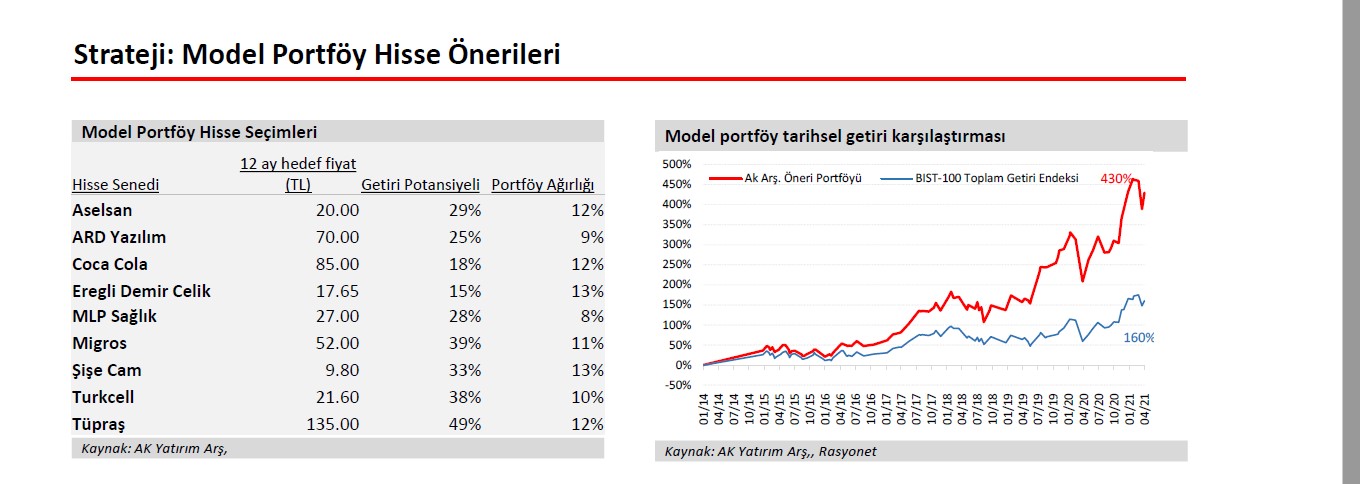

Yeni portföy bileşimi

Portföyümüze ARD Bilgisayar ve Aselsan hisselerini eklerken, portföyden İndeks Bilgisayar, Koç Holding ve Tav Havalimanları hisselerini çıkarıyoruz.

ARD Bilgisayar’ın küçük ve hızlı büyüme gösteren ve ağırlıklı ihale usulü ile çalışan bir yazılım şirketi olarak piyasalarda yaşanan çalkantıdan göreceli az etkileneceğini düşünüyoruz. Benzer şekilde ihale usulü çalışan ve piyasa dalgalanmalarından fazla etkilenmeyen Aselsan’ı döviz ve dövize dayalı gelir yapısı mevcut koşullar altında güçlü görüyoruz.

Diğer taraftan Indeks Bilgisayar’ı hissedeki hızlı yükseliş sonrası azalan getiri potansiyeli, Koç Holding’i yurtiçi talebe dönük riskler ve TAV Havalimanları hissesini yeni hisse kriterimize bağlı olarak (gösterge getiriye göre %15 üzerinde hisse getiri kaybı) portföyden çıkarıyoruz.

Performans: Banka hisselerini çıkardık

Güncelleme sonrası model portföy performansı toparlandı. 2 Mart’ta yayımladığımız model portföyümüzden 23 Mart’ta banka hisselerini çıkardık. Portföyümüzün gösterge endekse göre getirisi ayın ilk üç haftasında -%3.1 ve bunu takip eden dönemde %3,4 oldu. 23 Mart sonrası portföye en yüksek katkıyı Ereğli, Indeks Bilgisayar ve Migros sağlarken, Koç Holding ve Tüpraş getiriyi aşağıya çeken hisseler oldular.

Bu sonucun ardından model portföyümüzün (yayınlanmaya başlandığı 204 başından bu yana) toplam getirisi %430 oldu. Aynı dönemde BIST toplam getiri endeki ise %160 kazanç sağladı. Buna göre portföyümüzün gösterge endeksin %104 üzerinde getirisi olduğu görülüyor. BIST100 toplam getiri endeksi hisse fiyatları temettü ödemeleri için düzeltilerek hesaplanıyor.

Yatırımcı risk iştahı daha seçici davranıyor

1.600 seviyesini aşmakta zorlanan BIST-100 endeksi artan enflasyon endişeleri ve yabancı satışları ile Mart’ın ikinci yarısında 1.400 – 1.500 bandına geriledi. ABD 10 yıllık tahvil faizinin Şubat ortasında başlayan yükselişle Mart’ta %1,7’ye ulaşması GOÜ varlıklarına dönük risk iştahını zaten azaltmıştı. Ancak TL Mart ayında diğer GOÜ para birimlerinin üzerinde bir değer kaybı yaşayıp dolar ve avroya göre %11 düzeyinde geriledi. Mart’ta S&P500 ve Eurostoxx endeksleri %4,2 ve %3,2 artarken MSCI-GOÜ endeksi %1,7 düştü. BIST-100’deki gerileme ise TL bazında %15 olurken, kur etkisiyle dolar bazında %20’yi geçti.

10 yıllık tahvil faizi artışı değerlemeleri zorlaştırıyor

Yabancı çıkışı ile birlikte 10 yıllık TL tahvil faizi de ay başındaki %13,3 seviyesinden 500 baz puan artışla %18,2’ye ulaştı. Analistlerin hisse değerlemelerinde risksiz getiri oranının %14 düzeyinde olduğu dikkate alındığında, önümüzdeki dönemde iskonto oranında 200 baz puan ve üzerinde artışlar ve hedef değerlerde gerileme görmek şaşırtıcı olmayacaktır.

Piyasa şimdilik sakinleşti

Yurtdışı yerleşikler ağırlıklı bölümü 19 Mart sonrası olmak üzere Mart ayında yaklaşık 0.9 milyar dolar hissesenedi satışı (0,8 milyar dolar tahvil ve 5.4 milyar dolar net swap çıkışına ilaveten) yaptılar. Böylece Kasım – Ocak döneminde hisse senedine gelen 1,9 milyar dolarlık yabancı girişinden biraz daha fazlası Ocak ortasından bu yana geri verilmiş oldu. Yabancı satışlarına rağmen yerli tasarruf sahibinin dövizden TL’ye geçmesi Dolar/TL kurunu bir miktar dengelemiş görünüyor. TCMB’nin 18 Mart tarihinde 200 baz puan artışla %19’a çektiği politika faizinin 17 Nisan toplantısında da bu seviyede kalması piyasanın genel beklentisi olarak öne çıkıyor.

Mart ayı yağışlar açısından olumlu ancak turizm hala riskli

Sene başında öne çıkan kuraklık kaynaklı zirai üretim endişeleri Şubat ve Mart aylarındaki kuvvetli yağışlarla gündemden düştü. Diğer taraftan Mart ayı başında hafifleyen Covid-19 kısıtlamaları vaka sayılarındaki sert artışın ardından yeniden uygulamaya girdi. Aşılamada 10,1 milyon kişiye ulaşılması olumlu olmakla birlikte sayının henüz sınırlı olması kısıtlayıcı tedbirlerin bir süre daha devam edeceğine işaret ediyor. Ayrıca, aşılama çalışmalarının Avrupa’da da genel olarak yavaş ilerliyor olması turizm sezonu öncesi risk unsuru olarak değerlendirilebilir.

Döviz geliri sağlayan şirketler öne çıkmaya devam eder

Piyasa koşulları yatırımcıların yeniden döviz geliri sağlayan ve döviz borcu bulunmayan sanayi şirketlerine yönelmesine neden oldu. Bu kapsamda 22 Mart tarihli güncelleme raporumuzda da işaret ettiğimiz üzere demir-çelik, petro-kimya ve bilişim hisseleri ile birlikte zayıf talep esnekliği nedeniyle gıda perakendesi şirketler ön plana çıktı. Mart ayında en yüksek getiri sağlayan endeksler arasında metal ve bilişim hisseleri de yer alırken, ayrıca kur nedeniyle talebin öne çekildiği otomobil hisseleri ve Kanal İstanbul projesi ile ilgili beklentiler nedeniyle çimento ve GYO hisseleri de dikkat çekti. Mart ayında en kötü performans ise banka, sigorta ve holding hisselerinden geldi. Mart’ta BIST-100’de 38 hissenin değeri artarken 62 hissenin fiyatı geriledi.

Enflasyonun seyri ve 1Ç21 sonuçları takip edilecek

Yılın geri kalanında enflasyonun seyri yatırımcının risk iştahı açısından önemli olacak.

Bu arada, 15 Nisan’daki PPK toplantısı da yakından takip edilecek. Bunun dışında Nisan ayı küresel ve bölgesel jeopolitik gelişmeler (22 Nisan İklim Zirvesi, ABD-Çin ilişkileri, Karadeniz’in kuzeyindeki gerginlik) açısından da önceki aya göre farklılaşıyor. Ayrıca Nisan ayının son haftasında bankalar ve bazı sanayi şirketleri 1Ç21 finansal sonuçlarını açıklamaya başlayacaklar. Mart’tan sonra yabancı yatırımcı satışlarının sakinleşeceğini tahmin ediyoruz. Halka arzlarla birlikte yıl başından bu yana 250 bin artarak 2,2 milyonu (2019 sonunda 1,2 milyon) aşan yerli yatırımcının piyasa ağırlığının artması beklenebilir. Küresel toparlanma beklentisini yansıtan demir/çelik ve petrokimya hisseleri ile yüksek büyüme potansiyeli sunan bilişim hisselerine olumlu bakmaya devam ediyoruz. Ayrıca, ay sonuna doğru Covid-19 aşılamalarına bağlı olarak havacılık ve turizm hisseleri ön plana çıkabilir. Banka hisselerindeki olası toparlanmanın ise bir süre daha erteleneceğini düşünüyoruz.

Açıklama: Model portföydeki hisse seçimlerinde daha fazla disiplin sağlamak üzere bu aydan itibaren yeni bir kriter getiriyoruz. Buna göre portföye eklediğimiz hisselerin gösterge endekse göre kaybı birkaç gün süreyle %15’in üzerinde kalırsa bu hisseleri uzun vadeli beklentiden bağımsız olarak portföyden çıkaracağız. Bu kapsamda bu çalışmada da TAV Havalimanlarını portföyden çıkardık. Diğer taraftan Turkcell hissesini önümüzdeki dönem ilişkin iştirak halka arzı planının olası etkisini istisnai durum olarak dikkate alıp portföyde tuttuk.

Toronto Dominion Securities: Doların kaderi pandemiye bağlı

Haydar Acun: Hisse almalı mı? Ne zaman almalı?

Gedik Yatırım 2021 yılının ilk çeyrek “En”lerini açıkladı