Ekonomi

ANALİZ: Bütçe açığı Eylül’de GSYH’nin %5,0 civarında seyretmeye devam etti

Merkezi bütçe Eylül’de 100.5 milyar TL açık verirken, 12-aylık birikimli açık 1,93 trilyon TL’ye yükseldi. 2023’ün eylül ayında 129,2…

Merkezi bütçe Eylül’de 100.5 milyar TL açık verirken, 12-aylık birikimli açık 1,93 trilyon TL’ye yükseldi.

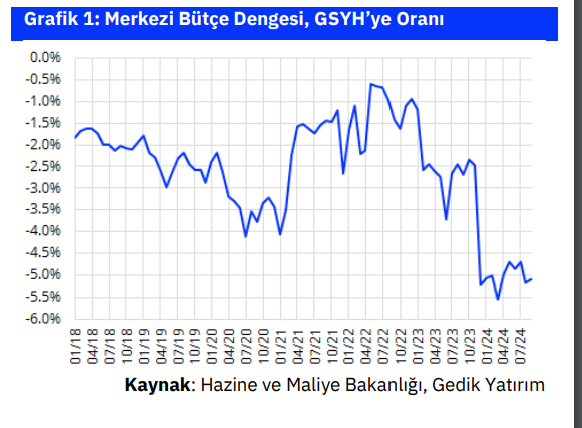

2023’ün eylül ayında 129,2 milyar TL açık veren merkezi bütçe, 2024’ün aynı ayında 100,5 milyar TL açık verirken, geçen seneki 58,5 milyar TL’lik faiz dışı açığa karşılık bu sene 48,2 milyar TL faiz dışı fazla verildi. Ocak-Eylül dönemde 1,07 trilyon TL’lik bütçe açığı ve 161 milyar TL’lik faiz-dışı açık oluştu. Geçen senenin aynı döneminde bu rakamlar 512 milyar TL ve 42 milyar TL idi. 2023 sonundaki 1,37 milyar TL’lik 12-aylık birikimli bütçe açığı ise eylül sonunda 1,93 milyar TL’ye ulaştı (GSYH’nin yaklaşık %5,0’i). Aynı süreçte faiz-dışı açık ise 700 milyar TL’den 820 milyar TL’ye yükseldi.

Kurumlar vergisi tahsilatındaki kaymalar nedeniyle Ağustos ve Eylül rakamlarını toplu olarak değerlendirmeyi daha doğru buluyoruz.

Bu sene 2.çeyreğe ait Gelir Vergisi ve Kurumlar Geçici Vergi ödemelerinin Ağustos’tan Eylül’e ertelenmesi nedeniyle, bütçe sonuçlarının yıllık karşılaştırmasını yaparken Ağustos-Eylül sonuçlarının kümülatif olarak değerlendirmenin daha doğru bir analiz olacağını düşünüyoruz.

Vergi gelirlerindeki gerileme de ekonomik aktivitedeki yavaşlamayı teyit ediyor.

Bu şekilde bakıldığında, bu 2 aylık dönemde bütçe açığının geçen yıla göre 78 milyar TL’den 230 milyar TL’ye yükselirken, faiz-dışı fazlanın da 80 milyar TL’den 16 milyar TL’ye gerilediğini görüyoruz. Dolayısıyla, bütçe görünümünde ilk 7 aydaki bozulma eğiliminin son 2 ayda da devam ettiğini söyleyebiliriz. Bu dönemde bütçe harcamalarının artışında bir yavaşlama takip edilse de, bütçe açığındaki artışa toplam vergi gelirlerindeki %6,5’lik yıllık reel gerilemenin (kısmen güçlü baz etkisine bağlı olsa da) yol açtığı görülüyor. İlk 7 aylık süreçte vergi gelirlerinde reel olarak yıllık %10,7’lik artış vardı. Dahili KDV tahsilatı için yıllık reel artış ise ilk 7 ayda %31,6, Ağustos-Eylül dönemi için %10,7 olarak ortaya çıkıyor.

Dolayısıyla, vergi tahsilatı gelişmelerinin de ekonomik aktivitedeki yavaşlamayı teyit ettiğini söyleyebiliriz. Ek olarak, faiz harcamalarındaki 158 milyar TL’den 246 milyar TL’ye artış da, son 2 aylık dönemde bütçe açığındaki yükselişe katkı yapan bir unsur olarak öne çıkıyor.

Faiz-dışı harcamaların yıllık reel artışı da ilk 7 aydaki %12,3’ten son 2 ayda %2,5’e gerilemiş olsa da, bu durum vergi gelirleri ve faiz harcamaları kaynaklı bozulmayı törpülemeye yetmemiş.

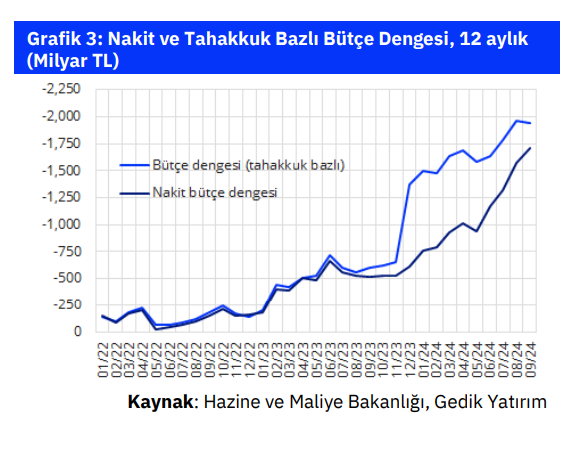

Deprem ödeneklerinin kullanılmasıyla nakit bütçe açığında daha hızlı bir artış eğilimi var.

Hatırlanacağı gibi, 2023’ün aralık ayında kullanılmayan deprem ödeneklerinin emanet hesabına alınması nedeniyle, tahakkuk bazlı bütçe açığı ile nakit bazlı bütçe açığı arasında yaklaşık 750 milyar TL’lik bir fark oluşmuştu. Geçen sene kullanılmayan ödeneklerin kullanılmasıyla nakit bazlı bütçe açığında son aylarda daha hızlı bir artış yaşandığını takip ediyoruz. Bu arada deprem ödeneklerinin önemli bir bölümünün kaydedildiği ve bu sene 685 trilyon TL ödenek ayrılan sermaye transferleri kaleminde bu sene şu ana kadar sadece 52 milyar TL’lik tahakkukta bulunulmuş. Bu nedenle, Aralık ayında bu ödeneklerin tahakkuk ettirilmesiyle, geçen yıl olduğu gibi çok yüksek bir bütçe açığı ile karşılaşılacağını söyleyebiliriz.

Sene sonu merkezi bütçe açığı/GSYH oranı %5,0 civarında tahmin etmeye devam ediyoruz.

Hükümetin sene başında 2,65 trilyon TL (GSYH’nin %6,4’ü) olarak öngördüğü merkezi bütçe açığı, son OVP ile bizim tahminlerimize yakın bir seviye olarak 2,15 trilyon TL’ye (GSYH’nin %4,9’u) revize etmişti. Bu revizyonda, aşağıda Tablo 2’den de görülebileceği üzere, vergi gelirlerinin özellikle yılın ilk yarısında güçlü gerçekleşmesinin yanında, vergi-dışı gelir projeksiyonunun 1,0 trilyon TL’den 1,45 trilyon TL’ye yükseltilmesinin de önemli bir etkisi bulunuyor.

Gedik Yatırım, Baş Ekonomist Serkan Gönençler