Ekonomi

Deniz Yatırım’dan Hektaş (HEKTS TI) Bilanço Değerlendirmesi

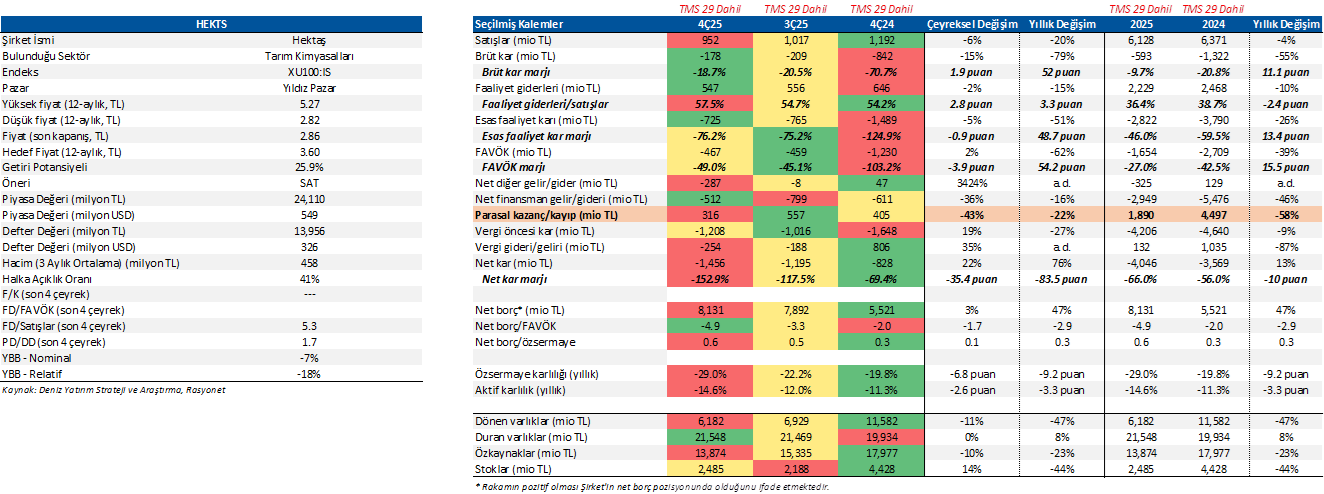

Hektaş 4Ç25’te 952 milyon TL gelir (Deniz Yatırım: 1.030 milyon TL), -467 milyon TL FAVÖK (Deniz Yatırım: -445 milyon TL)…

Hektaş 4Ç25’te 952 milyon TL gelir (Deniz Yatırım: 1.030 milyon TL), -467 milyon TL FAVÖK (Deniz Yatırım: -445 milyon TL) ve 1.456 milyon TL net zarar (Deniz Yatırım: 1.341 milyon TL net zarar) açıkladı. Enflasyon muhasebesi nedeniyle 4Ç25 finansallarında, parasal kazanç/kayıp kalemi altında 316 milyon TL’lik olumlu etki oluştu.

■ Bilançoda olumlu okuduğumuz detaylar

- Net finansman giderinde çeyreksel ve yıllık bazda düşüşe ek olarak net işletme sermayesi ihtiyacında devam eden azalış.

■ Bilançoda olumsuz okuduğumuz detaylar

- Zayıf devam eden finansallar, çeyreksel ve yıllık bazda artan net zarar ve net borçta hafif artış.

■ Bilançoya dair kısa değerlendirmemiz

- 4Ç25 finansallarında, brüt karlılıktaki baskı sürerken, net zarar çeyreksel ve yıllık bazda arttı. Bu çerçevede, finansal sonuçların hisse performansı üzerinde olumsuz etki yaratmasını bekleriz. Diğer yandan, net işletme sermayesi tarafında yakalanan iyileşme ivmesinin devam etmesini de göz ardı etmiyoruz.

■ Genel değerlendirme: Sektördeki zorlu dönem, borçluluk durumu ve zayıf karlılığın baskı unsuru olmaya devam ettiği düşüncesindeyiz. Ayrıca, 10 Kasım 2023 tarihli Hektaş 3Ç23 bilanço değerlendirme notumuzda belirttiğimiz “yüksek faiz ortamının devam etmesi paralelinde Hektaş açısından net kar görünümünün bir süre daha zayıf kalmaya devam edeceğini tahmin ediyoruz” şeklindeki görüşümüzü koruyoruz. Öyle ki, 3Ç23’te net kar açıklayan Şirket, son 9 çeyreğin tamamında dönemleri net zarar ile tamamladı.

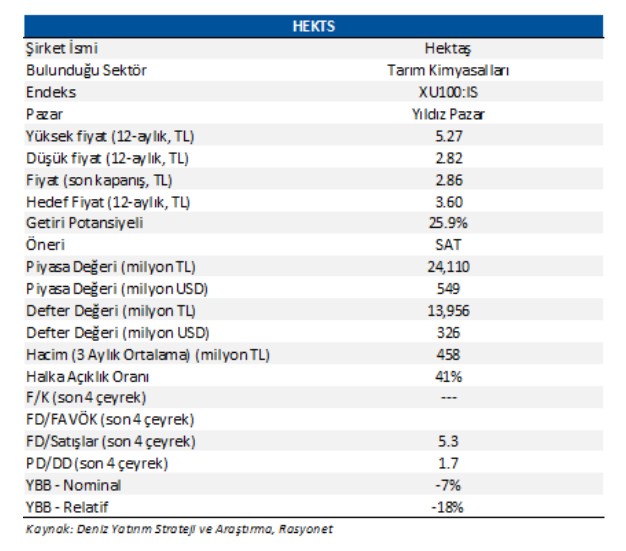

Finansalların ardından Hektaş için 12-aylık hedef fiyatımızı 3,90 TL’den 3,60 TL’ye indirirken, önerimizi de SAT olarak sürdürüyoruz. Henüz Şirket ve bulunduğu sektör açısından koşulların SAT şeklindeki önerimizi güncellemeye yeterli olmadığı kanaatindeyiz. Hisse, yıl başından itibaren ise BIST 100 endeksinin %18 altında performans sergilemiştir.