Ekonomi

ANALİZ: Bütçede Ana Eğilim OVP Hedeflerinin Üzerinde Açığa İşaret Ediyor

Merkezi yönetim bütçesi temmuzda 23,9 milyar TL açık verdi; faiz dışı denge 110,7 milyar TL fazla oldu. İlk 7 ayda bütçe açığı 1,004 trilyon TL’ye çıkarken, 12 aylık kümülatif açık 2,3 trilyon TL ile yataya yakın seyrini korudu. Faiz harcamalarındaki yüksek tempo, OVP’deki toplam bütçe açığı hedefinin (GSYH’nin %3,1’i) tutturulmasını zorlaştırıyor.

Merkezi yönetim bütçesi temmuzda 23,9 milyar TL açık verdi; faiz dışı denge 110,7 milyar TL fazla oldu. İlk 7 ayda bütçe açığı 1,004 trilyon TL’ye çıkarken, 12 aylık kümülatif açık 2,3 trilyon TL ile yataya yakın seyrini korudu. Faiz harcamalarındaki yüksek tempo, OVP’deki toplam bütçe açığı hedefinin (GSYH’nin %3,1’i) tutturulmasını zorlaştırıyor.

Öne Çıkanlar

-

Temmuz bütçesi: 23,9 milyar TL açık; Hazine nakit açığı (68,5 milyar TL) altında kaldı.

-

Faiz dışı denge: Temmuzda 110,7 milyar TL fazla (mevsimsellikten arındırılmış verilerde son iki aydır fazla).

-

Yıl başından bu yana: Ocak–Temmuz bütçe açığı 1,004 trilyon TL.

-

12 aylık kümülatif: Toplam açık 2,3 trilyon TL, faiz dışı açık 417 milyar TL.

-

OVP etkisi: Faiz dışı dengenin milli gelire oranla %0 hedefi için ikinci yarıda mali sıkılaşma gerekecek. Yüksek faiz harcamaları, toplam açık hedefini (GSYH’nin %3,1’i) riske atıyor.

-

Takvim: Eylül ayında yeni OVP hedefleri açıklanacak.

Gelir Tarafı: Vergi Motoru Çalışıyor, Kompozisyon Önemli

Toplam gelirler:

-

Temmuz: 1.096,9 milyar TL (yıllık +%50,1).

-

Ocak–Temmuz: 6.695 milyar TL (yıllık +%46,8).

Vergi gelirleri:

-

Temmuz: +%55,3;

-

Ocak–Temmuz: 5.721 milyar TL, +%49,6.

Alt başlıklar:

-

Gelir vergisi: Temmuzda +%91,9 (istihdam ve beyan etkisi öne çıkıyor).

-

Kurumlar vergisi: –%16,5 (geçen yılın yüksek bazına ve kârlılık dinamiklerine bağlı zayıflık).

-

KDV (dâhilde): +%59,5; KDV (ithalattan): +%38,3.

-

Mevsim & fiyat etkilerinden arındırılmış: Dâhilde alınan KDV aylık –%8,2, ithalde alınan KDV +%6,3.

-

-

ÖTV toplam: +%34,6.

-

Petrol/doğalgaz ÖTV: +%38,0.

-

Motorlu taşıt ÖTV: +%26,1; yılın ilk 7 ayında toplam ÖTV’nin %37’si, toplam vergi gelirlerinin %6,6’sı.

-

Tütün ÖTV: +%28,5; ilk 7 ayda toplam ÖTV’nin %22’si.

-

Trendler:

-

Mevsimsellikten arındırılmış vergi gelirleri Haziran +%5,5’in ardından Temmuz +%2,4.

-

Fiyat ve mevsim etkilerinden arındırılmış vergi gelirleri aylık artış %2,9 → %0,7’ye geriledi. Alt kalemlerde gelir vergisi ve ithal KDV dışı kalemlerde düşüş görüldü.

Değerlendirme: İç talep göstergeleri ve fiyat etkileri vergi tahsilatını desteklese de, momentumda yavaşlama işareti var. KDV kompozisyonu (dâhili zayıf, ithal güçlü) tüketim ve ithalat kanalı ayrışmasına işaret ediyor.

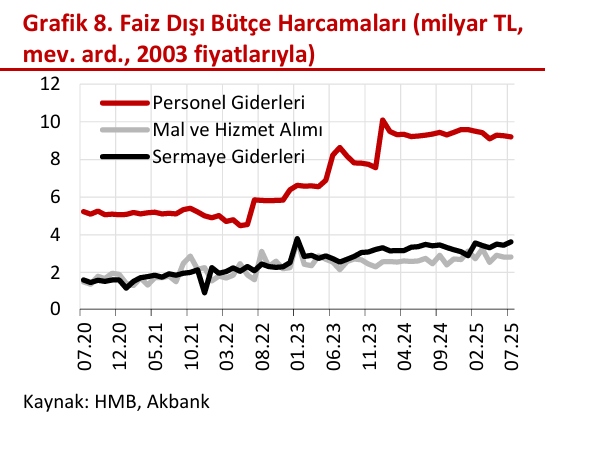

Gider Tarafı: Faiz Yükü Artıyor, Cari Transferler ve Sermaye Giderleri Hızlı

Toplam harcamalar:

-

Temmuz: 1.120,8 milyar TL (yıllık +%35,4).

-

Ocak–Temmuz: 7.700 milyar TL, +%42,4.

Faiz dışı harcamalar:

-

Temmuz: +%34,1;

-

Ocak–Temmuz: 6.454 milyar TL, +%36,2.

Alt başlıklar:

-

Cari transferler: Temmuz +%40,5.

-

KİT görevlendirme: 38,3 milyar TL (22,0 BOTAŞ, 16,3 EÜAŞ).

-

Ocak–Temmuz toplam: 223,3 milyar TL (120,2 EÜAŞ, 101,5 BOTAŞ, 1,6 TKİ).

-

-

Sermaye giderleri (yatırımlar dahil): Temmuz +%37,3; mevsimsel arındırılmış aylık +%7,4.

-

Mal ve hizmet alımları: +%36,1; personel giderleri +%30,7.

-

Borç verme: –%29,5 ile 25,5 milyar TL. Bunun 17,1 milyar TL’si KİT’lere sermaye transferi (15,3 TCDD, 1,2 TTK).

Faiz giderleri:

-

Temmuz: 134,6 milyar TL (+%45,4).

-

Ocak–Temmuz: 1.246 milyar TL (+%86,8).

Mevsim & fiyat etkilerinden arındırılmış:

-

Faiz dışı harcamalar Haziran –%8,4 düşüş sonrası Temmuz +%2,6 arttı. Aylık bazda personel, mal–hizmet ve sermaye transferleri dışı kalemlerde artış öne çıktı.

Değerlendirme: Gider kompozisyonunda cari transferler ve yatırımlar güçlü; ancak faiz ödemeleri bütçenin ana baskı unsuru. Toplam harcama artışının gelir artışının altında kalması kısa vadede olumlu; yine de faiz yükü OVP hedefleri açısından kritik risk.

OVP Perspektifi: İkinci Yarıda “Mali Sıkılaşma” Zaruri

-

Faiz dışı denge hedefi (GSYH’ye oranla %0): Mevcut eğilim, yılın ikinci yarısında harcama disiplini ve gelir artırıcı kalıcı tedbirleri zorunlu kılıyor.

-

Toplam açık hedefi (GSYH’nin %3,1’i): Yüksek faiz giderleri nedeniyle hedefe ulaşmak zor görünüyor.

-

Politika çıkarsaması: Harcamalarda önceliklendirme, KİT görevlendirme ve transferlerde etkinlik, vergi tabanının genişletilmesi ve kayıt dışı ile mücadele öne çıkıyor.

-

Takvim: Eylül OVP güncellemesi; büyüme–enflasyon–borçlanma patikasına uyumlu güncellenmiş bütçe çerçevesi bekleniyor.

Sonuç: Bütçe “fazladan sıkılaşma” istiyor

Temmuz verileri, kısa vadede faiz dışı dengede pozitif sürprize işaret etse de 12 aylık görünüm OVP hedeflerine kıyasla daha geniş bir açık ima ediyor. Özellikle faiz harcamalarındaki tırmanış, toplam açıkta kalıcılık riski yaratıyor. İkinci yarıda mali duruşun belirgin sıkılaşması, 2026’ya devreden riskleri sınırlamak adına kritik olacak.

Kaynak: Akbank Ekonomik Araştırmalar

Atilla Yeşilada & Güldem Atabay’ın günlük/haftalık strateji notları ile BIST–FX–tahvil–emtia analizleri için kurumsal abonelik: [email protected]

Not: Ücretli/kurumsal hizmettir. Yatırım tavsiyesi değildir.