Borsa

Şeker Yatırım, Erdemir için belirlediği hedef fiyatını yükseltti

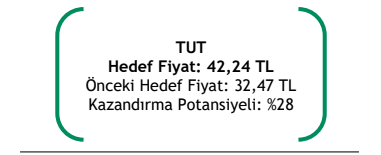

Şeker Yatırım, Erdemir için hedef fiyatını 32,47 TL'den 42,24 TL'ye yükseltti...

Şeker Yatırım, Erdemir için hedef fiyatını 32,47 TL’den 42,24 TL’ye yükseltti. Şeker Yatırım’ın konuya ilişkin hazırladığı raporunda “İleriye dönük tahminlerimizde yaptığımız güncellemeler sonucunda Erdemir için hedef fiyatımızı 42,24 TL seviyesine (32,47 TL’den) yükseltiyoruz” denildi.

Raporda ayrıca; Operasyonel toparlanmanın yılın ilerleyen dönemlerinde daha görünür hale geleceği beklentisi doğrultusunda Erdemir payları için belirlenen tavsiye “TUT” tan “AL” a revize edildi.

Şeker Yatırım’ın hazırladığı Raporun Ayrıntıları şöyle;

Operasyonel toparlanma sürüyor; FAVÖK beklentilerimize paralel…

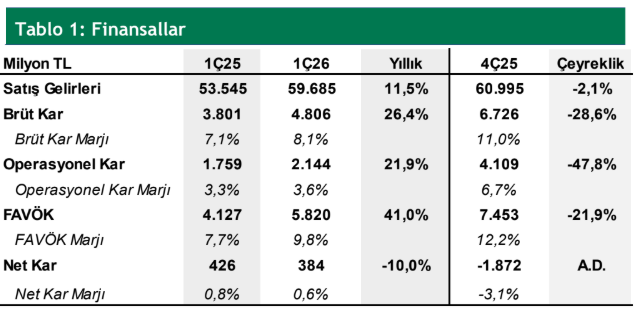

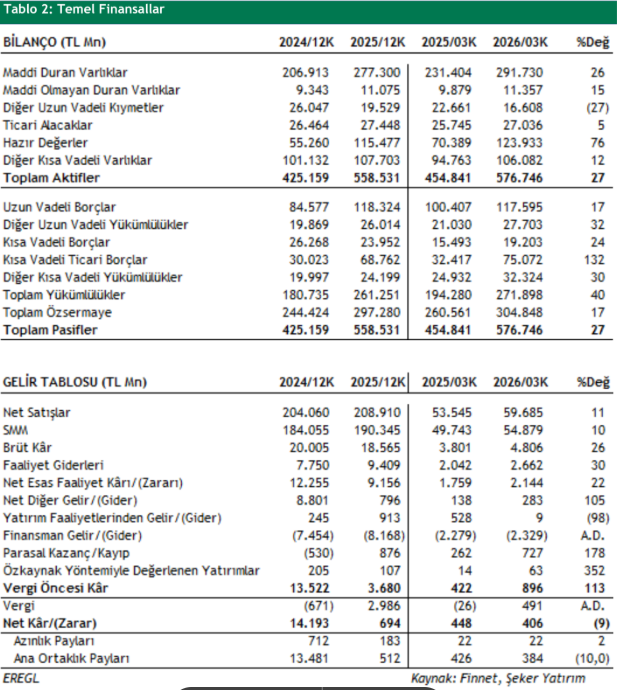

Erdemir’in 1Ç26’da net kar rakamı yıllık bazda %10 düşüşle 384mn TL seviyesinde gerçekleşmiştir. Şirket’in açıkladığı net kar rakamı beklentimiz olan 366mn TL’nin %5, piyasa medyan beklentisi olan 300mn TL net kar rakamının ise %28 üzerinde gerçekleşmiştir. Şirket geçen yılın aynı döneminde 426 mn TL net dönem karı açıklamıştı. Operasyonel karlılıktaki iyileşmeye rağmen özellikle yüksek finansman giderleri ve ertelenmiş vergi gideri net kar rakamı üzerinde baskı oluşturmuştur. Şirket’in 1Ç26’da net finansman gideri 2.329mn TL seviyesinde (1Ç25:2.279mn TL) gerçekleşirken, Şirket 324mn TL ertelenmiş vergi gideri kaydetmiştir (1Ç25’te 148mn TL ertelenmiş vergi gelirine karşılık).

Erdemir’in net satış gelirleri 1Ç26’da yıllık bazda %11,5 artışla 59.685mn TL seviyesinde gerçekleşti (1Ç25: 53.545mn TL). Net satış geliri beklentimiz olan 63.168mn TL’nin %6 altında, piyasa medyan beklentisi olan 58.522mn TL’nin ise %2 üzerinde gerçekleşti. Beklentimizin altında kalan satış performansında fiyatlama tarafındaki baskı etkili olurken, yıllık bazda büyüme büyük ölçüde hacim tarafındaki toparlanmadan kaynaklandı. Küresel arz fazlası ve dampingli ithalatın yarattığı rekabet ortamı fiyatlar üzerinde baskı oluşturmaya devam etmektedir.

Şirket’in FAVÖK rakamı 1Ç26’da yıllık bazda %41 artışla 5.820mn TL seviyesinde gerçekleşti (1Ç25: 4.127mn TL). Açıklanan FAVÖK, beklentimiz olan 5.787mn TL’nin %0,6 üzerinde (beklentimize paralel), piyasa medyan beklentisi olan 6.020mn TL’nin ise %3,3 altında gerçekleşmiştir. FAVÖK marjı yıllık bazda 2,1 puan artışla %9,8 seviyesine yükseldi. Marjlardaki iyileşmede, artan satış hacmi ve operasyonel kaldıraç etkili olurken, hammadde maliyetlerindeki görece dengeli seyir de karlılığı desteklemiştir. Ton başına FAVÖK 4Ç25’te 71 USD seviyesinden 1Ç26’da 73 USD’ye yükselerek çeyreksel toparlanmanın sürdüğüne işaret etmiştir. Buna karşın, operasyonel kârlılıktaki iyileşmenin net kara sınırlı yansıdığı görülmektedir.

Net finansal borç seviyesinde iyileşme -Şirket’in net borç pozisyonu 2025 yılı sonundaki 42,8 milyar TL’den 1Ç26 sonunda 31,4 milyar TL seviyesine gerilerken, 2025 yıl sonunda 2,1x seviyesinde bulunan net borç/FAVÖK oranı da 1Ç26’da 1,4x seviyesine gerilemiştir.

Operasyonel görünüm…

Şirketin toplam çelik satış hacmi 1Ç26’da yıllık bazda %12 artışla yaklaşık 2,12mn ton seviyesine yükselirken, çeyreksel bazda sınırlı bir daralma kaydetmiştir. Üretim tarafında sıvı çelik üretimi 1Ç26’da 2,35mn ton seviyesinde gerçekleşirken, ham çelik kapasite kullanım oranı %96 ile güçlü bir seviyeye (1Ç25:%79) ulaşmıştır. Artan kapasite kullanımı ve hacim toparlanması, operasyonel verimlilikte iyileşmeye işaret etmektedir. Şirket yönetimiyle yapılan görüşmelerde talep tarafındaki toparlanmanın özellikle yılın ikinci ve üçüncü çeyrek finansallarına daha belirgin yansımasının beklendiği ifade edilmiştir.

Sektörel görünüm…

Küresel çelik sektöründe arz fazlası ve dampingli ihracat kaynaklı fiyat baskısı 2026 yılı başında da devam etmektedir. Çin kaynaklı düşük fiyatlı arzın küresel piyasalarda referans fiyatları aşağı çekmeye devam etmesi, özellikle Türkiye gibi ithalata açık pazarlarda rekabeti artırmaktadır. Son dönemde HRC fiyatlarında gözlenen sınırlı toparlanma ve sipariş akışındaki iyileşme sinyalleri, özellikle yılın ikinci ve üçüncü çeyreklerine ilişkin görünümü desteklemektedir. Öte yandan, ABD–İran gerilimiyle birlikte artan jeopolitik riskler ve enerji fiyatlarındaki oynaklık, üretim maliyetleri üzerinde yukarı yönlü risk oluşturmaktadır. Bu çerçevede, marj toparlanmasının kademeli ve zamana yayılan bir süreç olacağını öngörmeye devam ediyoruz.

1Ç26 sonuçları ve beklentilerimiz doğrultusunda, yılın ilerleyen dönemlerinde talep ve operasyonel kârlılıktaki toparlanmanın daha belirgin hale geleceğini öngörüyoruz. Bu çerçevede, ileriye dönük tahminlerimizde yaptığımız güncellemeler sonucunda hedef fiyatımızı 42,24 TL seviyesine (32,47 TL’den) yükseltiyoruz. Cari pay fiyatına göre %28 getiri potansiyeline işaret eden hedef fiyatımız ve operasyonel toparlanmanın yılın ilerleyen dönemlerinde daha görünür hale geleceği beklentimiz doğrultusunda Şirket payları için tavsiyemizi “TUT” tan “AL” a revize ediyoruz…

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Şeker Yatırım