TÜFE gelirindeki düşüşü serbest karşılık iptali dengeledi

Vakıfbank 1Ç25 net kârı önceki çeyreğe göre %52 ve önceki yıla göre %67 artışla 20,0 milyar TL oldu. Net kârın beklentimiz olan 15 milyar TL’nin üzerinde gerçekleşmesi (medyan tahmin 15,2 milyar TL) bankanın serbest karşılık iptalinin 11 milyar TL’ye (beklentimiz 6,5 milyar TL) ulaşmasından kaynaklandı. Vakıfbank serbest karşılık iptalini %23,6 görece düşük TÜFE varsayımından kaynaklanan TÜFE tahvil gelirindeki azalışı telafi etmek için yaptı.

Bankanın 1Ç25’te öz kaynak getirisi %35,4 oldu (2024: %20,4) oldu ve banka 2025 için öz kaynak getiri beklentisini %25 olarak korudu. Vakıfbank’ın swap dahil ve TÜFE tahvil geliri hariç net faiz geliri 1Ç25’te 1,6 milyar TL oldu ve diğer bankaların aksine önceki çeyreğin sınırlı da olsa altında kaldı. TÜFE tahvil geliri ise önceki çeyreğe göre 19,3 milyar TL düşüşle 15,7 milyar TL’de kaldı.

Bankanın bu dönemde kredi-mevduat getiri makasında özel bankalara göre daha sınırlı bir artış sağladığı dikkat çekiyor. Vakıfbank’ın net komisyon geliri ise önceki çeyreğe göre %16 ve yıllık %45 artış gösterdi. Vakıfbank bu kalemde yıllık %25 artış beklentisini değiştirmedi. İşletme maliyetleri de önceki çeyreğe göre %10 ve yıllık %64 arttı. Vakıfbank bu kalemde de yıllık artışın ortalama TÜFE’nin üzerinde olmasını bekliyor. Bizim bu kalemler için büyüme tahminlerimiz sırasıyla %35 ve %45,5’te bulunuyor.

Vakıfbank’ın TGA intikalleri ise 1Ç25’te önceki çeyreğin üç katına (10,7 milyar TL) çıktı. Banka ayrıca 0,6 milyar TL TGA iptal etti ve toplam TGA tutarı 1Ç25 sonunda 46,8 milyar TL ve TGA oranı 25 baz puan artışla %2,0 oldu. Ayrılan karşılık iptalleri nedeniyle toplam karşılıkların kredilere oranı ise gerilemesine rağmen sektör ortalamasına yakın seyretti. Vakıfbank’ın kredi risk maliyeti 1Ç25’te 132 baz puan ile bütçe öngörüsünün (100 baz puan) üzerinde geldi. Banka için 2025 tahminimiz 125 baz puandır.

Yorum ve Öneri

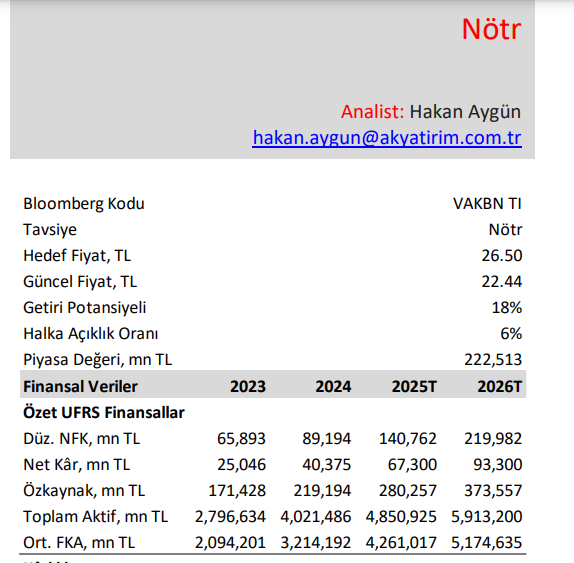

Net kâr tahminlerimizi 2025 için 67,3 milyar TL ve 2026 için 93,3 milyar TL olarak koruduk. Buna göre özkaynak getiri beklentimiz %27,5 ve %28,5’te bulunuyor. Değerlememiz ise 400 baz puan artan risksiz getiri beklentisi ve değerleme döneminin bir çeyrek ilerletilmesi ile %13 gerileyerek 26,50 TL

oldu. ‘Nötr’ görüşümüzü koruyoruz.

Ak Yatırım raporudur