Yağız Kutay

Yağız Kutay Yazdı: ‘Friedman’dan krize; Enflasyon ve para arzının dansı…’

Bugünü okumak için önce Wall Street’in fikri babalarından Milton Friedman’a bakalım. Friedman’a göre para arzındaki değişiklikler enflasyon üzerinde doğrudan etki sahibi...

Bugünü okumak için önce Wall Street’in fikri babalarından Milton Friedman’a bakalım. Friedman’a göre para arzındaki değişiklikler enflasyon üzerinde doğrudan etki sahibi. Ekonomideki para miktarının artış hızı, ekonominin üretim kapasitesinin büyüme hızından daha hızlı olduğunda enflasyon meydana gelir.

Friedman’ın enflasyon teorisi, “para neoklasik teorisi”nin bir parçasıdır esasında. “Enflasyon her zaman ve her yerde bir para olgusudur” en net özetidir. Bu ifadeyle, Friedman enflasyonun temelinde yatan nedenin, hükümetlerin veya merkez bankalarının ekonomiye fazla miktarda para sürmesi olduğunu vurgular. Yani, para arzındaki artışlar, mal ve hizmetlerin fiyatlarında genel bir yükselişe neden olur.

Friedman ve onun izleyicileri için, para politikasının ana hedefi, ekonomik büyüme oranlarına uyumlu bir şekilde para arzını kontrol etmek ve böylece enflasyonu düşük ve öngörülebilir bir seviyede tutmaktır. Bu yaklaşım, 1970’lerin stagflasyon döneminde yaşanan ekonomik sorunlara bir çözüm olarak sunulmuş ve sonraki yıllarda birçok merkez bankası tarafından benimsenmiş para politikası stratejilerini şekillendirmiştir.

Bu teori, ekonomi politikalarının oluşturulmasında önemli bir dönüşüm noktası olmuş ve özellikle 1980’lerden itibaren liberal ekonomi politikalarının yaygınlaşmasında etkili olmuştur. Aynı zamanda, merkez bankalarının bağımsızlığının önemini ve enflasyonla mücadelede para politikasının merkezi rolünü vurgulamıştır.

DÜN BASILAN PARALAR BUGÜN TIRMALAR

Günümüzde süreci 2020’den itibaren almak gerekir. COVID salgınıyla birlikte contayı elinde bulunduran merkez bankaları para musluklarını tamamen açtı. FED önce acil 50 baz puan faiz indirimi akabinde 1.5 trilyon dolar likidite süreceğini açıklamıştı. Pandemi döneminde FED’in genişleyen para politikaları, kısa dönemde ekonomik çöküşü önlerken, uzun dönemde enflasyonun fitilini ateşledi.

13 Şubat 2024’te açıklanan ABD enflasyon verilerinde bile beklenti tam anlamıyla kontrol altına laınmış değil.

Çekirdek aylık beklenti: %0,3

Gerçekleşen: %0,4

Yıllık beklenti: %3,7

Gerçekleşen: %3,9

PARA ARZI: M0, M1, M2 ve M3

Para arzı, ekonomideki toplam para miktarını ifade eder. Bu, hem fiziksel para (banknot ve madeni para) hem de diğer ödeme araçlarını kapsar.

Dar para arzı (M0 ve M1), nakit para ve bankalardaki vadesiz mevduatları içerir. M0, dolaşımdaki nakit parayı temsil ederken, M1’e vadesiz mevduatlar da dahildir.

Geniş para arzı (M2), M1’e vadeli mevduatların eklenmesiyle hesaplanır. En geniş ölçüm olan M3 ise M2’ye ek olarak repo, para piyasası fonları ve ihraç edilen menkul kıymetleri barındırır.

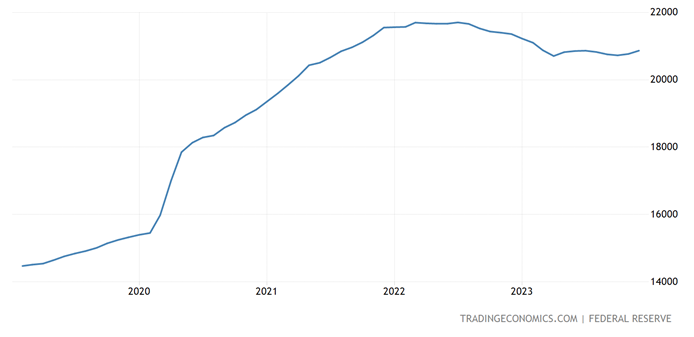

Bütün paralar, vadeli ve vadesiz mevduatların olduğu M2 para arzının Amerika’daki durumuna bakalım. Son 5 yıldaki yükselişin başlangıcı salgının etkisini gösterdiği 2020. Çizginin sonuna doğru aşağı para arzı hareketi var. Ancak hala 2020’nin çok üzerinde. Para arzı biraz daha dizginlenmeden erken faiz indirimi olursa bizi devamlı enflasyon habitatı.

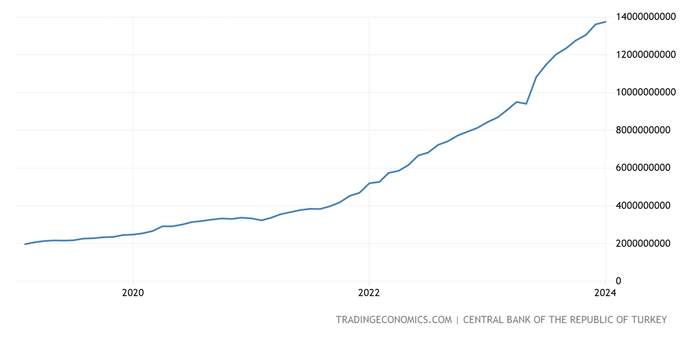

Çuvaldızı Amerika’ya batırdığımıza göre; iğne gibi dikelen Türkiye M2 para arzı aşağıdaki grafikte karşınızda. “Faiz arttı ama konut, araba piyasası niye soğumadı” sorusunun cevaplarından birisi ortamda bu kadar para olması. Mehmet Şimşek, Fatih Karahan ve Cevdet Akçay’ın bahsettiği miktarsal sıkışmanın önemini bu sayede görebiliriz. Kemer sadece faiz artırımı ile sıkılmıyor.

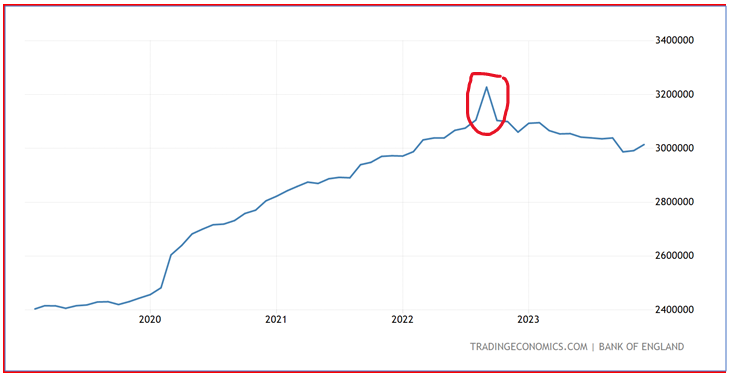

İngiltere de benzer patikayı yaşadı. Ancak faizin dışında M2 para arzındaki sıkılaşmayı akran ülkelere nazaran daha keskin yaptı. (Kırmızı ile daire içine alınan kısım) Meyvesini de hızlıca topladı; 40 yılın en yüksek enflasyonu 2022’de %11’i aştı. Marketlerde margarinlere alarm takacak seviyede panik vardı. Bugünlerde %4 bandına oturarak son 2 yılın en düşük enflasyon seviyesine geldi.

“Sürdürülebilir enflasyon kontrolü, kısa vadeli tedbirlerin ötesine geçerek, disiplinli para politikaları ve ekonomik reformlarla mümkün olacaktır.”

Çaydanlık temizlerken kabası kolay alınır ancak altta kalan tortuyu temizlemek çok daha uzun sürer. Enflasyon da aynı prensiple çalışır. İngiltere örneğinde; salgından önce %1.5-2 seviyelerinde gezen enflasyon 5 kat arttı, %11’i aştı. Bazı sıkılaşma adımlarıyla %4 seviyesine düşürmek nisapeten daha kolaydı. Asıl mücadele şimdi başlıyor. Benzer durum Türkiye için de geçerli. Tersine baz etkisiyle %70 üzeri Mayıs 2024 enflasyonuyla tepe noktasına ulaşacağımızı düşünüyorum. Sonrasında yapacağımız miktarsal sıkılaşma seviyesine göre sonucu göreceğiz. 2025 yılı tam da bu yüzden Türkiye için çok önemli. %70’i 40 seviyelerine düşürmek zor olmayacaktır. Daha sonra 20’lere düşürmek güçleşirken, tek haneler için yapılacak doğru programa uzun süreli sadakat gerekiyor. En başarılı hocayı 2, yöneticiyi 3 ayda kovanlar oldukça hayalden öteye geçemeyiz.

Yağız Kutay Işık