Güldem Atabay

Güldem Atabay: Büyüme güçlendi, enflasyon neden düşmeyecek

Mevcut gidişat eşliğinde %50 civarı bir TÜFE enflasyonu 2024 sonu için %36’ya göre çok daha gerçekçi görünüyor. 2025 sonu %14 hedefi ve 2026’da tek haneli enflasyon hedeflerini ise tartışmaya dahi gerek yok şu aşamada.

Türkiye ekonomisinin büyüme ve enflasyon arasındaki amansız savaşı devam ediyor. Önce açıklanan somut veriler üzerinden gidelim. Ardından da yazının ikinci bölümünde bu verilen genel makroekonomik çerçeve içinde nereye oturduğunu anlatmaya çalışalım.

Büyüme güçlenerek devam etti

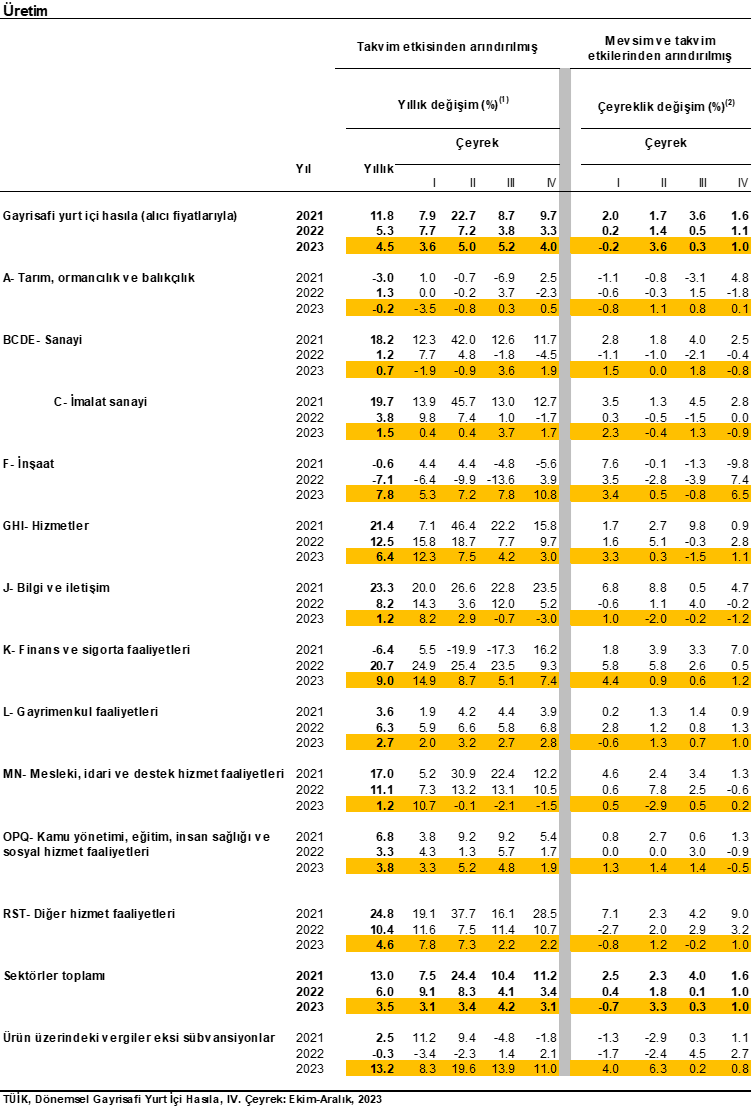

Türkiye ekonomisi 2023’ün son çeyreğinde önceki yılın aynı çeyreğine göre %4,0 büyüdü ve medyan beklenti %3,6’nın üzerinde açıklandı. Böylece, 2023 yılı büyüme oranı %4,5 oldu.

Mevsim ve takvim etkilerinden arındırılmış GSYH önceki çeyreğe göre %1,0 arttı. Seçim dönemi 2023 ikinci çeyrekte %3,6’ya yükselen çeyrekten değişim üçüncü çeyrekte %0,3’e yavaşlamıştı.

Kısaca, 2023 son çeyrekte büyüme yeniden kuvvet kazandı.

Son dört çeyrek milli gelir toplamının dolar karşılığı 1 trilyon 119 milyar dolar ile tarihi yeni zirve oluşturdu. Böylece kişi başına düşen milli gelir de 13.110 dolarla 2022’deki 10.655 doların %24,9 üzerine çıktı.

TÜİK, 2018 sonrası seride dolar cinsi yıllık GSYH hesabını yaparken kullandığı “ithalata göre ağırlıklandırılmış günlük TCMB döviz kuru” yerine 2023’te “Dış Ticaret İstatistiklerinden elde edilen ithalat döviz kurunu” kullandığını açıkladı.

Büyümenin kaynağı özel tüketim, sanayi güç kaybediyor

Türkiye ekonomisinde enflasyon yaratan aşırı iç tüketime dayalı büyüme resminde 2023 son çeyrek itibarıyla kayda değer bir değişim bulmak zor.

Üretim tarafında son çeyrekte inşaat, hizmetler ve finans sektörü dikkat çekiyor. Sanayideki çeyrekten çeyreğe daralma ise dikkat çekici.

Sektörler açısından toplam katma değerdeki bir önceki yılın aynı çeyreğine göre değişim, ana sektörler için; Tarım +%0,5, Sanayi +%1,9, İmalat Sanayi +%1,7, İnşaat +%10,8, Hizmetler +%3,0, Finans +%7,4 ve Gayrimenkul Faaliyetleri +%2,8’de.

Büyümenin ana eğilimini çeyrekten çeyreğe sektörel büyüme oranları daha iyi yansıtır.

Bu açıdan Tarım +%0,1 ile zayıf. Sanayi sektörünün önceki çeyreğe göre %0,8 daralması üretimi bacağının güç kaybettiğini gösteriyor. Üçüncü çeyrekte %0,8 daralan inşaat sektörü son çeyrekte %6,5 sıçrama yapmış durumda. Hizmetler de üçüncü çeyrekte %1,1 daralmanın ardından son çeyrekte yeniden %1,1 büyüdü. Finans 2023 ilk çeyrekte hızla %4,4 zıplamanın ardından sene içinde ivme kaybederken, son çeyrekte büyümesini güçlendirerek %1,1’e ulaştı.

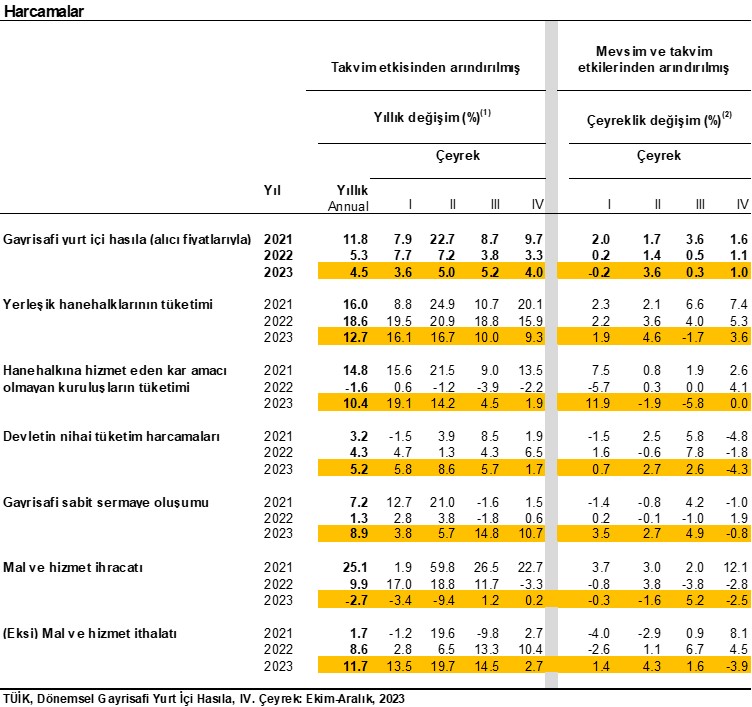

Harcamalar yöntemiyle yapılan büyüme hesabındaysa, özel tüketiminin üçüncü çeyrekte sert yavaşlamasının ardından 2023 son çeyrekte sıçrama yaptığını görüyoruz. Son çeyrekte hanehalklarının nihai tüketiminin büyüme oranına katkısı +6,7 puan. Yatırım harcamaları da kuvvetli devam ediyor ve büyümeye katlısı 2,6 puan. İthalat artışının ihracat artışı hızının üzerinde seyretmesiyle net dış talep büyümeye eksi yönde 0,6 puan katkı yaptı. Şaşırtıcı olmayan şekilde stoklarda izlenen gerileme de büyümeyi 5,0 puan gibi önemli ölçüde aşağıya çekiyor.

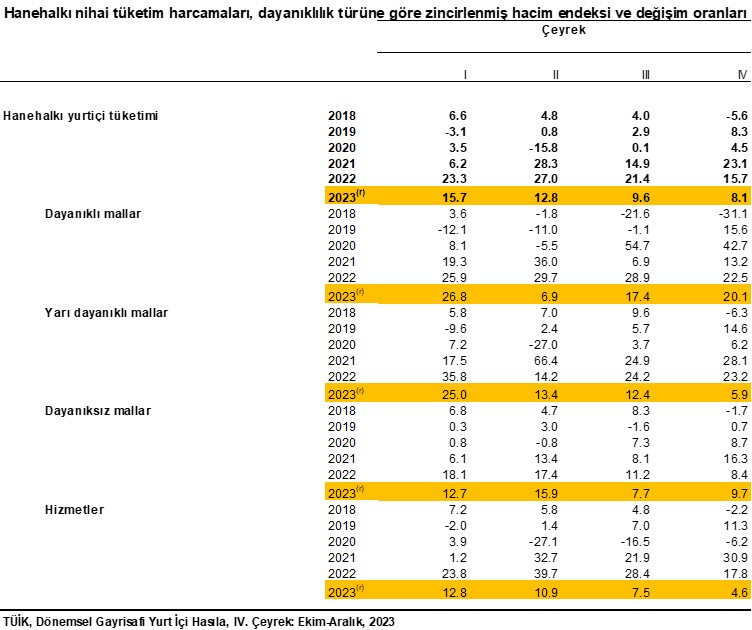

Hanehalkı tüketim talebinin yüksek ve yükselmekte olan enflasyon beklentileri veri iken yeniden dayanıklı tüketim mallarına olan talebine yöneldiğini görüyoruz. Dayanıksız tüketim malları gibi zorunlu harcamalarda ise 2023 ilk yarısına kıyasla önemli zayıflama izleniyor.

Harcamaların son çeyrekte ana gruplarına göre yıllık değişimler; hanehalklarının nihai tüketimi +%9,3, devletin nihai tüketim harcamaları +%1,7, özel ve kamu toplamı gayrisafi sabit sermaye +%10,7, mal-hizmet ihracatı +%0,2 ve mal-hizmet ithalatı +%2,7 olarak açıklandı.

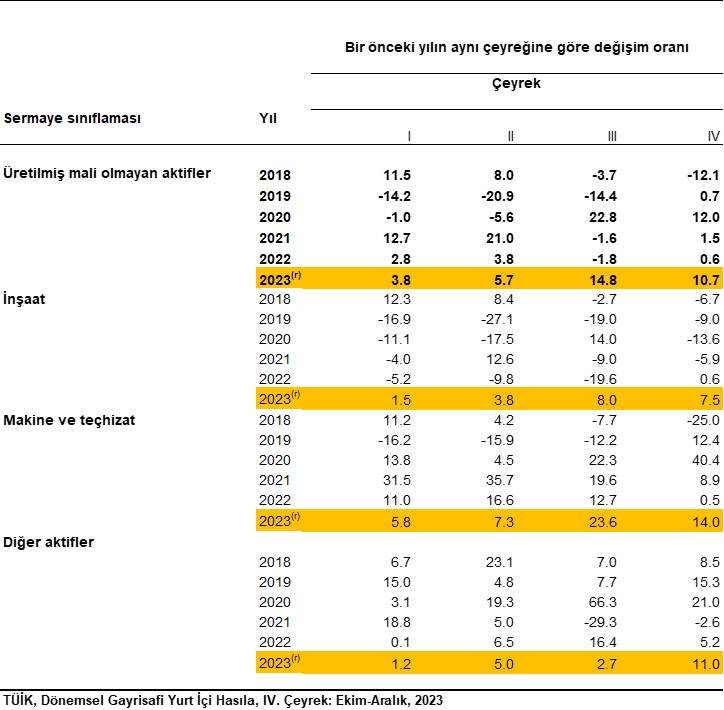

Deprem inşaat yatırımlarını güçlendirdi, makine yatırımları güçlü devam

GSYİH hesapları içinde TÜİK toplam gayrisafi sabit sermaye oluşumunda özel ve kamu sektörlerinin detaylarını açıklamıyor. Ancak verdiği tablolar içinden, yatırımların makine ve inşaat olarak ayrıma ulaşmak mümkün.

Burada izlenen durum da makine-teçhizat yatırımlarının yıllık %14,0 artışla büyümeye devam ederek 2019 son çeyreğinden daralma izlenmeden olumlu yönde ilerlediği.

6 Şubat depremleri ardından da inşaat yatırımlarının yılın son iki çeyreğinde sırasıyla yıllık %8,0 ve %7,5 büyüyerek güçlendiği.

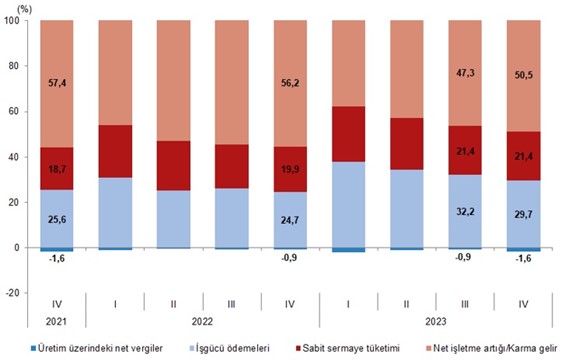

Ücretli kesimin büyümeden aldığı pay yine düşüşte

Son söz olarak da, Türkiye ekonomisinin son çeyrekte %4 büyürken, emek-sermaye arasındaki paylaşımın emek aleyhine yeniden kötüleştiğini de not etmek önemli. Hükümetten gelen açıklamalara göre ücretlerin enflasyon düzenlemesi 2024 yılında tek sefer olarak sene başında yapılacak. Başka ifadeyle 2024 ortasında %65 civarında olması beklenen TÜFE enflasyonu karşısında reel ücretler eritilecek. Bu durumda, 2024 ilk çeyrek ötesinde ücretli kesimin yaratılan katma değerden aldığı payın üst üste her çeyrek kötüleşmeye devam edişine tanık olacağız.

Gelir yöntemiyle GSYH bileşenlerinin Gayrisafi Katma Değer içerisindeki payları, IV. Çeyrek: Ekim-Aralık, 2023

Büyüme nereye, enflasyon ne yöne?

Haziran-Aralık 2023’te %8,5’tan %42,5’e hızla faiz artıran merkez bankası açısından büyümenin son çeyrek 2023’te yeniden iç talep üzerinden hareketlenmesi 2024 sonu %36 enflasyon hedefine yönelme açsından iyi bir gelişme değil.

Daha kısa ifadeyle, “yeniden dengelenme” yeterli düzeyde değil. Ocak ayı TÜFE enflasyonunun %6,7 seviyesi de bunun kanıtı zaten.

Bunun temel nedenlerinden önemli bir tanesi enflasyonun 2023 sonundaki %64 seviyesinden Mayıs 2024’e kadar yıllık %70’in üzerine çıkılacağı hesapları. TCMB’nin de kabul ettiği bir beklenti bu üstelik. Tüketicinin “yarın daha pahalı” olacağını düşündüğü dayanıklı tüketim malı talebini “bugüne çektiği” döngünün devam ettiğini görüyoruz son çeyrek büyüme verilerinden.

Dolayısıyla büyüme hızının enflasyonu dizginleyecek şekilde 2024 ilk çeyrekte önemli ölçüde zayıflaması beklenmiyor. PMI ve tüketici güven endeksleri Ocak-Şubat verileri açısından güçlenme yönünde. Tüketimin canlı olduğunu gösteren şekilde perakende, hizmet sektörleri güven endeksleri artışta, inşaat sektörü ise daha uzun çeyrekler boyunca deprem ardı faaliyetlerle büyüme yönünde kalacak görüntüde. Dış ticaret verileri içinde ocak ayında tüketim ithalatının büyümeye çift hanede devam etmesi de önemli.

Kapasite kullanım oranı, reel kesim güven endeksi ise sanayi üretiminde daralmanın devam edeceğini gösteren yönde önceki çeyreğe göre daha zayıf.

2024 ilk çeyrek itibarıyla genel beklenti seçim ekonomisinin mali tarafta devrede olacağı. Yerel seçimlerin ardından ise para politikasındaki mevcut sıkılaşmaya maliye politikasının eşlik edeceği. Yerel seçimlere kadar faiz artışlarına ara veren TCMB’nin faiz artırması zor bir adım. Bu da mevcut politika faizini enflasyonun gerinde tutmaya devam ediyor. TCMB tüm adımlarına rağmen halen “kaçanı kovalıyor” ve politik etkilerden arınmış bir duruşa sahip olarak algılanmıyor.

31 Mart yerel seçimlerinin ardından para politikası yerine kamu maliyesinde bir sıkılaşma dönemi bekleniyor. Fakat beklenen mali sıkılaştırmanın yine ek vergiler yoluyla geleceği düşüncesi hâkim. Basına yansıyan kayda değer bir harcamalarda kısılma planı ortada yok.

Dış talep özellikle 2024 son çeyrek itibarıyla Türkiye ekonomisinde büyümeye katkı verecek seyre bürünecek. Net dış ticaretin büyümeye katkısı 2024 sonunda yeniden pozitife dönecek Bunlar büyümenin olumlu yanları.

TCMB’nin Enflasyon Raporu’nda dikkat çeken çıktı açığı beklentisinin aksine 2024 sonu GSMH yine OVP hedefi %4 seviyesine %3,5-4 aralığında kalarak yakın olacak görüntüde. En azından Mart 2024 başı itibarıyla öyle. Enflasyonda baz etkisinden öteye düşüş beklemeye ancak büyümenin potansiyel seviye görünen %3,5 ve altında seyretmesi halinde başlayabiliriz.

Mevcut gidişat eşliğinde %50 civarı bir TÜFE enflasyonu 2024 sonu için %36’ya göre çok daha gerçekçi görünüyor.

2025 sonu %14 hedefi ve 2026’da tek haneli enflasyon hedeflerini ise tartışmaya dahi gerek yok şu aşamada.