Borsa

Halk Yatırım’dan Turkcell için ilk çeyrek finansal görünüm değerlendirmesi

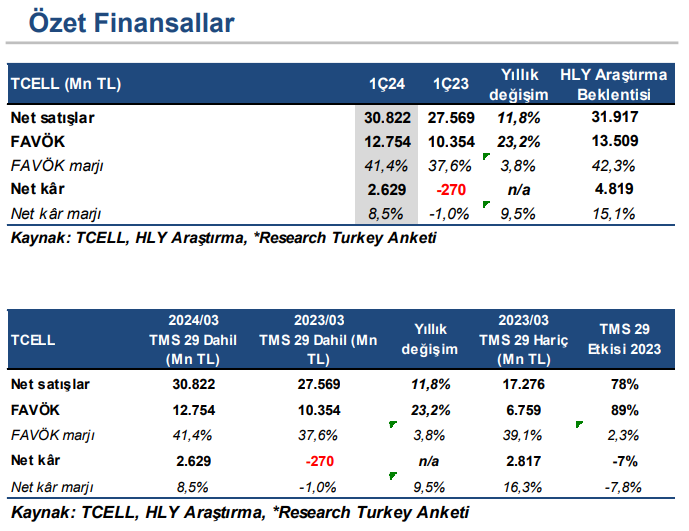

Turkcell, 1Ç24’te 2,63 mlr TL net kar kaydetti. Açıklanan rakam, operasyonel karlılıktaki %23’lük artışa karşın, borçluluktaki artış ışığında öngörülerimizin oldukça üzerinde gerçekleşen net finansal giderlerin etkisiyle kurum beklentimizin %45 altında gerçekleşti...

Kurum beklentimizin altında gerçekleşen net kar

TMS 29 etkisi dahil edildiğinde, geçen yılın aynı döneminde 270 mn TL net zarar açıklayan Turkcell, 1Ç24’te 2,63 mlr TL net kar kaydetti. Açıklanan rakam, operasyonel karlılıktaki %23’lük artışa karşın, borçluluktaki artış ışığında öngörülerimizin oldukça üzerinde gerçekleşen net finansal giderlerin etkisiyle kurum beklentimizin %45 altında gerçekleşti. Bu dönemde şirketin düzeltilmemiş net borcunun yıllık bazda %49 artarak 38,31 mlr TL’ye yükselmesi sonucu, geçen yılın aynı döneminde 2,45 mlr TL olan net finansal giderler 1Ç24’te 5,83 mlr TL seviyesine artış gösterdi. Operasyonel karlılıkta görülen artışa karşın, net borç ve net finansal giderlerde görülen belirgin yükseliş nedeniyle, Turkcell’in 1Ç24 finansallarının hisse performansı üzerindeki etkisini ‘sınırlı negatif’ olarak değerlendiriyoruz.

Operasyonel göstergeler

1Ç24’te Turkcell Türkiye’nin toplam abone sayısı, yıllık bazda 41,70 mn’dan 42,8 mn’a yükseldi. Mobil segmentte bu dönemde 700k net abone kazanımı kaydedildi. Faturalı abone bazında bu

dönemde 1,7 mn net artış elde edilirken, ön ödemeli abone bazı nette 1 mn düşüş kaydetti. Faturalı abonelerin payı bu dönemde yıllık bazda 3 puan artışla %72’ye yükseldi. TMS 29 etkisi hariç, ortalama çeyreksel enflasyonda yıllık bazda görülen %66,81’lik yükseliş karşısında mobil karma ARPU’daki yıllık artış %93 seviyesinde gerçekleşti. Bu çerçevede, enflasyonist fiyatlama politikası, upsell performansı ve faturalı abone bazının desteğinde ortalama çeyreksel TÜFE’yi aşan mobil karma ARPU artışı beşinci çeyreğe taşındı. Mobil karma ARPU 1Ç24’te 174,1 TL’ye yükseldi. ARPU artışı çeyreksel ortalama TÜFE’nin 26,10 puan üzerinde bulunuyor. Enflasyona göre düzeltilmiş bazda ise 1Ç24 dönemine ilişkin mobil karma ARPU %4 yukarı yönlü revizyonla 180,2 TL olarak

güncellenirken, 1Ç23 dönemine göre %16 artışa işaret etti.

Kurum beklentimize paralel satış gelirleri

TMS 29 etkisi dahil edildiğinde, Turkcell’in konsolide cirosu 1Ç24’te %11,8 reel büyüme kaydederek 30,82 mlr TL ile kurum beklentimize paralel gerçekleşti. Artan abone bazı ve fiyat düzeltmeleri ciro artışında belirleyici oldu. Bu arada 17,28 mlr TL olan 1Ç23 cirosu, enflasyon muhasebesi sonrası 27,57 mlr TL olarak revize edildi.

Kurum beklentimizi karşılayan FAVÖK

TMS 29 etkisi dahil edildiğinde1Ç24’te şirketin FAVÖK’ü, brüt karlılıktaki artışa ek olarak, ara bağlantı giderleri ve enerji maliyetindeki düşüşün desteğinde, yıllık bazda %23,2 artışla 12,75 mlr TL seviyesinde gerçekleşti. Açıklanan rakam kurum beklentimizi karşıladı. Bu dönemde FAVÖK marjı yıllık bazda 3,8 puan artış kaydederek %41,4’e yükseldi. Bu arada 6,76 mlr TL olan 1Ç23 FAVÖK’ü, enflasyon muhasebesi sonrası 10,35 mlr TL olarak revize edildi.

Şirket 2024 yılı ciro öngörüsünü revize etti

1Ç24 sonuçlarının ardından şirket yönetimi 2024 yılsonu ciro artışı öngörüsünü yüksek tek haneli seviyeden düşük çift haneli seviyeye revize etti.

TCELL için 91,13 TL olan hedef fiyatımızı 107,45 TL’ye revize ediyor; ‘AL’ yönünde bulunan tavsiyemizi TUT’a çekiyoruz

Turkcell’in 1Ç24 sonuçlarının ardından şirket öngörüleri ışığında modelimizi revize ederek FAVÖK ve net kar öngörülerimizi sırasıyla 50,94 mlr TL ve 16,18 mlr TL olarak şekillendiriyoruz. Makro tahminlerimiz ve benzer şirket çarpanları modelimizde de yaptığımız revizyon sonrası TCELL için 91,13 TL olan hedef fiyatımızı 107,45 TL olarak güncelliyoruz. Ancak, küresel piyasalarda yüksek faiz temasının hakim olduğu mevcut konjönktörde net borçtaki belirgin yükseliş nedeniyle temkinli duruş sergilemeyi tercih ediyor, ‘AL’ yönünde bulunan tavsiyemizi ‘TUT’a çekiyoruz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Halk Yatırım