Dünya Ekonomisi

ABD verileri soğuma söylemini doğruluyor

ISM imalat verileri sektörün daralmaya devam ettiğini gösterirken, işe alım rakamları işe alım hızının yavaşladığına işaret ediyor. Cuma günkü istihdam raporu bu hafta kilit öneme sahip olacak. 2024'te faiz indirimi olasılığını belirlemede istihdam artışının kompozisyonu neredeyse bordro rakamının kendisi kadar önemli.

Finansal piyasalar, Federal Rezerv’in Aralık FOMC toplantısında verdiği güvercin sinyallere, nokta grafikleri 2024 yılında üç faiz indirimine işaret ettiğinde agresif bir şekilde yanıt verdi. Bu durum piyasa katılımcılarına, çok yumuşak bir çekirdek PCE deflatörü baskısının da yardımıyla, potansiyel olarak daha da agresif bir gevşemenin fiyatlamasını artırma konusunda güven verdi. Piyasalar şimdi Mart ayından itibaren altı adet 25 baz puanlık indirim bekliyor.

ING olarak bir süredir 2024 yılında 150 baz puanlık faiz indirimi öngörüyoruz, ancak istihdam piyasasının sıkı kalmasına ve şu anda faaliyet hikayesinin oldukça sağlam olmasına rağmen piyasanın bu kadar hızlı hareket etmesi bizi biraz endişelendiriyor. İlk faiz indirimi için Mart ayı bize hala biraz erken görünüyor – Mayıs ayı daha makul görünüyor. Bu haftaki veri akışı ilk faiz indiriminin potansiyel zamanlamasını ölçmede önemli olacak.

Üretim durgunluğunu sürdürüyor

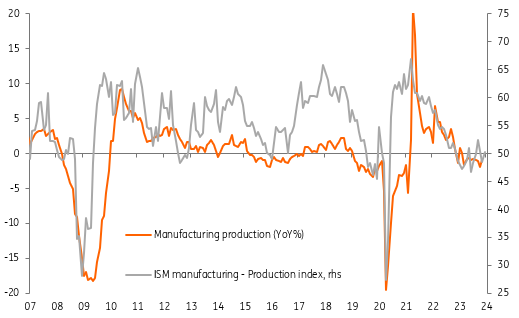

Ancak bugünkü raporlar çok da kesin değil. ABD ISM imalat endeksi Aralık ayında beklenenden daha fazla iyileşme göstererek 47,1’lik konsensüs tahminine karşın 47,4 olarak gerçekleşti ve Kasım ayında kaydedilen 46,7 seviyesinden yükseldi. Bununla birlikte, bu zayıf bir rapor olmaya devam etmekte. Art arda 14. kez 50’nin altında gerçekleşen endeks – 50 başabaş seviyesidir – sektörün geçen yılın dördüncü çeyreğinden bu yana daraldığını göstermekte. Detaylara bakıldığında üretimin 48,5’ten 50,3’e yükseldiği görülüyor, yani 50’nin üzerinde olduğu için üretimde çok mütevazı bir artış var, ancak yeni siparişler 48,3’ten 47,1’e geriledi ve birikmiş siparişler serisi de zayıf kaldı, bu da üretimin önümüzdeki ay tekrar 50’nin altına düşebileceğini gösteriyor. Aşağıdaki grafikte de görüldüğü üzere, sektörün önündeki en olası yol durgunluğun devam etmesi.

İstihdam 45,8’den 48,1’e yükseldi, ancak bu hala 50 başabaş seviyesinin altında, bu nedenle sadece Aralık ayında işten çıkarma hızının yavaşladığını gösteriyor. İyi haber ise ödenen fiyatların oldukça keskin bir düşüşle 49,9’dan 45,2’ye gerilemesi, bu da sektörden çok az enflasyon tehdidi olduğunu ve Fed’e gelen faaliyet verilerine esnek bir şekilde yanıt verme alanı sağladığını gösteriyor.

İstihdam piyasası önemini koruyor ve daha fazla yumuşama muhtemel görünüyor

Ayrıca, Kasım ayı JOLTS raporuna göre Ekim ayında 8,852 milyon olan açık iş sayısı Kasım ayında 8,79 milyona geriledi. Oldukça fazla revizyon yapıldı, ancak ana çıkarım, seviyenin 8.821 milyonluk konsensüs beklentisinden daha zayıf olduğu ve trendin, 2021’in başından bu yana en düşük seviyedeki açık iş sayısı ile işletmelerin genel olarak işe alma konusunda daha temkinli hale geldiğini göstermesi. Kuşkusuz hala önemli sayıda boş pozisyon var, ancak işe alım oranları Temmuz 2020’den bu yana en düşük seviyeye geriledi ve işten ayrılma oranı – işlerinden ayrılmak isteyen kişilerin bir ölçüsü ve çalışanların başka bir yerde daha iyi ücretli bir iş bulabileceklerinden ne kadar emin olduklarını görmek için bir gösterge olarak kullanılıyor – 3Ç 2020’den bu yana en zayıf okumasına düştü. Sonuç olarak, çalışanların işletmelerin personel alımı konusunda daha isteksiz hale geldiğini fark ettiği görülüyor.

ING