Döviz

Yapı Kredi Yatırım: Yuan ve yen

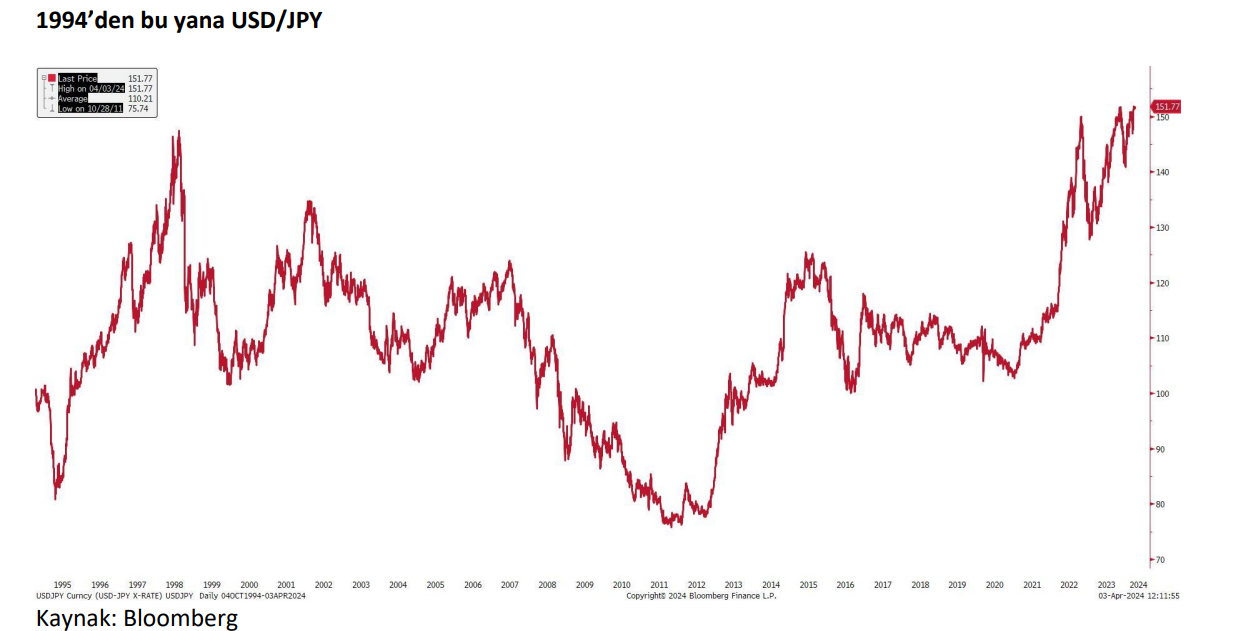

Daha önemli gördüğümüz piyasalarda, türbülans yaratabilecek risk ise yuan ve yen. Yen, dolar karşısında son 34 yılın en zayıf seviyesine geriledi. Yen/yuan yani JPY/CNH çaprazının tarihi düşük seviyede olduğunu belirtelim. JPY/CNH tarihi düşük seviyelerinde olması yuan’da devalüasyon riskini artıyor.

Toplumsal vicdanın bireysel vicdanla denge kurmak yerine tamamen hâkim olması durumu “İş birliği yapmıyoruz, itaat ediyoruz” anlamına gelir.

– Ursula K. Le Guin Mülksüzler

Ursula K. Le Guin’in 1974 tarihli romanı “Mülksüzler”, bizimkinden çok farklı bir dönemde yazılmış olmasına rağmen bugün bu kitaptan dersler çıkarabiliriz.

Roman; zengin ve güzel ana gezegen Urras’ın, kapitalist sistemine karşı çıkan Odo tarafından yaratılan bir ahlaki ve politik felsefe olan Odoculuk adlı bir hareketin ayrılıkçı yerleşim yeri olarak kurulan Anarres ayındaki, anarşist kolonide geçiyor. Anarres ile Urras arasında bir “duvar” vardır ve hikâyenin özünü oluşturan şey ise Mülksüzler’in başkahramanı olan Shevek adlı parlak fizikçinin dünyalar arasındaki bu duvarı yıkma çabalarıdır.

İster Sabul gibi birinin kusurlu insanlık durumundan, ister eşitlikçi bir toplumda örtülü çoğunluğun zulmünden kaynaklansın, bu akış, başka dünyalardan gelen gezginlerin getirdiği iç görü dâhil, kontrol etme yeteneği ve arzusudur.

Bu aslında Anarres’in hatasıdır çünkü orada yaşayanlara egoist olmamalarını emreden bir ahlaki kural Anarrresti’ler kendi bireysel dehalarını ifade edemezler.

Bu romandan çağımız için çıkaracağımız derslerden bazıları neler olabilir?

Le Guin’in ütopya görüşünün kusurlarından biri de demokratik siyasete yer bırakmıyor gibi görünmesidir. Bu nedenle siyaset yalnızca manipülasyonu Sabul’a benzetirken, isyanın ise Shevek biçiminde olabileceğini belirtebiliriz. Öyle görünüyor ki, salt tartışma ve seslerini duyurma hakkının aksine, mutabakata dayalı karar almaya yer yok.

Birey ile toplumun, varoluşsal ihtiyaçları arasında, akla gelebilecek hiçbir siyasi sistem tarafından giderilemeyecek bir çatışma vardır. Önemli olan birey ile toplum arasında doğru dengeyi kurmaktır. Çoğunluğun zulmü, sadece mutabakata dayalı her toplum için gerçek bir tehlikedir.

Bireyin özgürlüğünü ve toplumun sağlığını korumak için yapabileceğimiz en önemli şey iletişim ve bağlantı hatlarını açık tutmaktır. Buna ideolojik rakiplerin bakış açılarına açık olmak da dâhildir.

Roman bana birçok şeyi ama en çok da Çinli bilim kurgu romanı “Üç Cisim Problemi” ve genel olarak Çin’i hatırlattı.

Bahar ayları geldi ve biz hala reflasyon yani bir “risk on” rejiminde olduğumuzu düşünüyoruz. Riskler yok mu? Tabii ki her şeye pembe gözlükler ile bakmıyoruz. Yükselen faizler (özellikle kritik bir seviyeye gelen ABD 10 yıllık faizi) CRE dediğimiz ticari gayrimenkulde bankaların sorunları; jeopolitik riskler, genel olarak Çin’in para birimi yani yuan ve Japon yeni gibi riskler var ve bunların bir kısmına aşağıda değineceğiz.

Oraya geçmeden başka bir yerden başlayalım ve filmi biraz geriye, Aralık 2022’e saralım. Aralık 2022’de enflasyonun yüzde 6,5’lik gelmesiyle, FED’in yüzde 2 hedefinden uzaklaşma potansiyeline ilişkin oldukça fazla soru işareti oluşmuştu.

Fakat FED Başkanı Jerome Powell, “Enflasyon hedefimizi değiştirmek üşünmediğimiz ve düşünmeyeceğimiz bir şey” şeklinde yanıt vermişti. Öte yandan bir FT makalesinde Olivier Blanchard’ın “Enflasyon yüzde 3’e geri döndüğünde, bunun faaliyetlerde daha ciddi bir yavaşlama pahasına da olsa yüzde 2 seviyesine indirmeye değip değmeyeceği konusunda yoğun bir tartışma yaşanacak” diyordu.

Şimdi, bir yıldan fazla bir süre sonra, belki de Blanchard’ın enflasyonun “Yüzde 3’e gerilediği” dünyasına ulaştık ve Blanchard’ın tahmin ettiği “yoğun tartışma” başlayacaktı.

Fakat pek öyle olmadı. Son FOMC ve Powell’in açıklamaları daha yüksek enflasyona karşı daha fazla tolerans ve bu hedefe ulaşmak için ekonomiyi yavaşlatma konusunda daha az isteklilik gösteriyor gibi geliyor.

Yuan ve yen

“Yapısal enflasyon riskleri küçümseniyor olabilir mi?”

Zaman zaman günlük ekonomi ve piyasa gelişmelerinin dışına çıkıp, daha yapısal temalara yönelmek istiyoruz. Bugün de öyle yapacağız.

Bir soru ile başlayalım: “Yapısal enflasyon riskleri küçümseniyor olabilir mi?” Burada yapısal derken bir iş döngüsünün ötesini kast ediyoruz.

Bizim görüşümüz, yapısal enflasyon hatta stagflasyon risklerinin küçümsendiği yönünde. Uzun vadeli yatırımcıların da enflasyon hedgelerine daha yakından bakması yerinde bir davranış olur.

Enflasyonun yapısal olarak yüksek kalabileceğine dair sebeplerine gelince…

İlki Çin’in, Küresel Güney ile ortak bir amaç bulmaya yönelik, kendi deyimleriyle “sömürgeciler” ile mücadelesi var. Çin’in, Küresel Güney ile ticareti büyümeye devam ederken; enerji geçişi, askeri genişleme ve savaşdurumunda stok biriktirme için gereken metallerin ve kritik hammaddelerin çoğu Küresel Güney’den sağlanıyor.

Çin’in, nadir toprak elementi tedarik zincirini, silah haline getirerek misilleme yapma riski her zamankinden daha yüksek görünüyor. Bu emtianın talebini artırdığından, özellikle arz tarafı sıkıntılı olan emtia fiyatlarını yukarı çekebilir. Bunun da stagflasyonist baskılara sebep olması beklenebilir.

Pekin’in tutumunun ekonomik bir mantığı var. Pekin, Küresel Güney’e Kuşak ve Yol Girişimi aracılığıyla ABD, AB ve Japonya’dan daha fazla ihracat yapıyor. Büyük güçlerin ABD ile rekabeti, 10 yılda yoğunlaşırken Pekin, Küresel Güney ile ticaret akışını genişleterek gelişmiş dünyaya yönelik artan ihracat kısıtlamalarını dengelemenin yollarını arıyor. Ekonomik fırsatlar ve ABD’nin Çin’e finans sektöründen teknolojiye yönelik yaptırımlarının artan riskinin yanı sıra, Çin elektrikli araçlarına yönelik potansiyel AB kısıtlamaları, Pekin’i pazar erişimi ve ticari ilişkiler açısından Küresel Güney’e bir şekilde yeniden dengelemeye yöneltiyor.

Enflasyonun yapısal olarak yüksek kalabileceğine dair başka bir sebep ise ABD’li emekliliklerin beklenenden daha hızlı artıyor olması. St. Louis Fed çalışmasına göre ABD’de şu anda beklenenden 2,7 milyon daha fazla emekli var.

Yaşlanan nüfusun enflasyonist mi deflasyonist mi olduğu uzun süredir devam eden bir tartışma konusu olarak gündemde yer alıyor. Her iki tarafta da geçerli argümanlar olmasına rağmen, kanıtların, giderek artaraka enflasyonist olduğunu düşünen sadece biz değiliz. Mohamed El-Erian, FT’te için yazdığı bir makalede mevcut durumu güzel bir şekilde özetledi: “Saygın bir merkez bankasının enflasyon ve büyüme tahminlerini yukarı yönlü revize ederken politika duruşunda güvercin bir eğilimi güçlendirdiğini pek sık gördüğümüz bir durum değil. Ancak FED’in yaptığı buydu.”

Veri tarafında birkaç haftadır örneklerle niye “iniş yok” senaryosuna inandığımızı aktarıyorduk. Hizmet sanayiye nazaran daha güçlü seyrediyor hatta sanayi ISM/PMI’ları 50’nin altında daralma bölgesindeydi. Fakat son veriler ABD’deki imalat durgunluğu sona erdiğini gösteriyor. Amerika’nın fabrika faaliyeti göstergesinin, 2022’nin sonlarından bu yana ilk kez genişleme alanına girdiğini gösterdi. Bu 50,3 ile ISM manşeti tahminlerin oldukça üstündeydi.

Tüm bunları ne önemi var diye sorduğumuzda ise “reflasyon” yani “iniş yok” temamıza verilerden ve FED’den önemli bir destek geldiğini düşünüyoruz. Biz hala “reflasyon” yani bir “risk on” rejiminde olduğumuzu düşünüyoruz.

Risklere baktığımızda ise daha önce, işlediğimiz gibi CRE önemli bir risk ama bugünün konusu olmaktan ziyade aylar sonrasının konusu olmaya aday. Küresel ve özellikle kritik seviyelere gelmiş olan ABD 10 yıllık faizler de önemli bir risk ki faiz yükselişi reflasyon rejiminde beklenen bir şey yeter ki yükseliş kontrolsüz ve hızlı olması.

Daha önemli gördüğümüz piyasalarda, türbülans yaratabilecek risk ise yuan ve yen. Yen, dolar karşısında son 34 yılın en zayıf seviyesine geriledi. Yen/yuan yani JPY/CNH çaprazının tarihi düşük seviyede olduğunu belirtelim. JPY/CNH tarihi düşük seviyelerinde olması yuan’da devalüasyon riskini artıyor.

Peki, buraya nasıl geldik? Tüm bu coşku seli içinde, piyasaların yen ve yuan’da başlayan ve döviz piyasasındaki yeni başlayan istikrarsızlık riskini gözden kaçırması kolaydı. BOJ’un son derece titrek para politikası ve devlet tahvili desteğinin devam edeceğine ilişkin güvencelerle ürkek küçük mini-bebek faiz artırımının yeterli olmasını beklemiyoruz.

Her ne kadar Japonya, yen’in dolar karşısında yaklaşık 34 yılın en zayıf seviyesine gerilemesinin ardından döviz piyasalarına müdahale etme isteği konusunda yatırımcılara şimdiye kadarki en sert uyarıyı verdiyse de hükümet yetkililerinin harekete geçmeye hazır olduklarına ilişkin yorumlarının piyasalarda çok ciddiye alınmadığını görüyoruz.

Çin’e gelecek olursak; Çin, ekonomisini yüzde 5 oranında büyütmeyi, ekonomik ve askeri statüsünü sağlamlaştırmayı planlıyor. Gayrimenkule yapılan devasa aşırı yatırımların ardından; piller, evler, güneş panelleri, yarı iletkenler, yapay zekâ, kuantum hesaplama, büyük veri, gözetleme vb. alanlardaki devasa yatırımlarının da gelecekte kapasite fazlası yaratacağını varsayabiliriz.

Bu tür büyük hedefler, bir yıl daha kredi büyümesinin 5 trilyon doları aşmasını neredeyse garanti ediyor. Bu arada, tarihin en muhteşem spekülatif balonlarından biri olan gayrimenkul devam eden patlamasıyla oluşan dalga, Çin’in şişmiş bankacılık sistemine daha da yaklaşıyor.

Baskıcı bir rejimle ülkeyi belli bir süreliğine ve yere kadar planlayıp, kontrol edebilirsiniz belki, ama küresel döviz piyasalarını ve yuan’ın değerini süresiz olarak kontrol edemezsiniz. Benzeri az görülmüş verimsiz kredi büyümesi, patlayan emlak balonu, akut mali kırılganlıklar genelde istikrarlı bir para birimiyle bağdaşmaz. Her ne kadar piyasalar açısından olumlu olsak da riskler açısından birinci sırada yuan’ın, döviz piyasasında istikrarsızlığın başlangıcı potansiyeline sahip olduğunu düşünüyoruz.

Yazar: Baş Stratejist Murat Berk