Güldem Atabay

Güldem Atabay: Gelir adaletsizliğinden öteye: Servet vergisi neden, nasıl ve Türkiye tartışmaları-2

Tüm dünyada izlenen yaratılan değeri paylaşım sorununun, AKP hükümeti eliyle Türkiye’de hangi dinamikler üzerinden derinleştiğini bir önceki yazıda anlatmaya çalıştım. Aşırı zenginlik…

Tüm dünyada izlenen yaratılan değeri paylaşım sorununun, AKP hükümeti eliyle Türkiye’de hangi dinamikler üzerinden derinleştiğini bir önceki yazıda anlatmaya çalıştım. Aşırı zenginlik ve aşırı yoksulluk aynı anda artmakta. Başka nedenlerle olsa da olsa, aynı dünyada olduğu gibi. Dünyada bu keskin eşitsizliğin giderilmesi için yaşam için bir “temel gelir” tartışmaları yanında bir “servet vergisi” gereği de tartışmaların odağında.

Üç ayrı kaynaktan durumun rakamlarla ifadesine gelince…

Oxfam raporuna göre, Türkiye’de de en zengin 13 milyarderin serveti 38,9 milyar dolarken nüfusun yarısının toplam serveti 38,5 milyar dolarda. Üstelik, Türkiye’deki en zengin %1’lik kesiminin serveti, en alttaki %90’lık kesimin toplam servetinin 1,4 katı.

Credit Suisse’in Küresel Servet Raporu 2022’de (Global Wealth Databook 2022) görünen de Türkiye’de en zengin %1’lik kesimin, toplam servetin %41’ine sahip olduğu.

En üst %10 kesimin toplam servetteki payı (World Inequality Database, 2021)

SERVET VERGİSİ NEDİR, YÜZDE KAÇTIR? DÜNYADAN ÖRNEKLERLE

Bu haftaki yazıya da kaldığımız yerden devam edelim: Servet vergisi nedir, nasıl uygulanır, bugün hangi ülkelerde ne şekilde yer bulur… Türkiye’de servet üzerinden alınan vergiler nelerdir, yeterli midir, etkili midir, ne şekilde kurgulanmaları gerekir, dünyada öneriler nedir…

Prensip olarak, servet vergisinin temeli varlıkların değerinden borçların düşülmesiyle elde edilen “net değerdir”. Tüm vergiler gibi uygulama aşamasında servet vergisinin uygulandığı taban, net servetin belirli bileşenlerinin muafiyetleri, kesintileri veya indirimli değerleme gibi tercihli muamelesi ile ülkenin politik öncelikleri, ekonomik yapısı gereklerine göre daraltılabilir.

Servet vergisi uygulamasının başlıca nedeni, vergi yükünü ülkenin en varlıklı hanelerine doğru kaydırmak. Burada ayrıştırılması önemli kavramlar var: gelir ve tüketim üzerinden en yaygın vergi tabanlarından alınan vergiler ve çok daha eşitsiz dağıtılmış olan servetin kendisinin vergi için bir temel olarak seçilmesi. Paylaşım sorununun aşılması yolunda işte bu ikincisi üzerinden yapılacak tartışmalara kademeli bir vergi oranlarının da eklenerek değerlendirilmesinde fayda var.

Dünya uygulamalarına bakınca servet vergilerinde birçok “daraltıcı” özellik dikkat çekici. Örneğin, hemen bütün uygulamalarda ülkenin ekonomik gerçeklerine göre değişen şekilde belirli bir eşiğin altındaki servet bu vergiden muaf tutulmakta. Bazı ülkelerdeki uygulamalarda servet vergileri, emeklilik ve hayat sigortası hesabında tutulan servet için geçerli değil. Bazı ülkelerde bireylerin birincil ikametgahındaki servet için muafiyetleri veya azaltılmış vergi oranları gözlemlenmekte.

Daha genel bir çizgiyle servet vergisi kuralları genellikle gayrimenkul ve finansal varlıklar arasında farklılık göstermekte. Servet vergisi ile şirketleri batıracak likidite sorunları yaratmamak adına bazı ticari varlıklar için azaltılmış veya ertelenmiş servet vergileri uygulamada.

Servet vergisi tabanları genellikle serveti sonraki nesillere aktarmak için kurulan tröstleri de dışarıda bırakmakta. Son olarak dikkat çekilmesi gereken, servet vergilerinin bireyin insan sermayesi biçimindeki örtük servete uygulanmıyor olması.

NASIL BİR SERVET VERGİSİ?

Kitabi tanımla, servet vergisini, sermayeye “normal” getiri oranı üzerinden bir vergi olarak düşünmek yararlı bir başlangıç noktası. Fakat servet vergisi ile sermaye gelir vergisi arasındaki kalın çizgi çok önemli.

Keza; belirli bir servet miktarı için, bir servet vergisinin vergi yükümlülüğü, servetin gerçekte ürettiği sermaye geliri miktarına bağlı değildir: aksine, bir sermaye geliri vergisi yükümlülüğü bu akışla ilgilidir.

Örnekle anlatmak faydalı olur: Birinin servetinin tamamı sıfır faizli bir mevduata tutulsaydı bu gelirsizlik hali bir “sermaye gelir vergisi” vergi yükümlülüğü yaratmazken, yine de bir “servet vergisine” taban olurdu. Başka bir ifadeyle, belli bir yılda servet azalsa dahi, yani o yılın servet üzerinden getirisi negatif ise bile, toplam servet belirlenen bir alt sınırın üzerinde olduğu sürece servet vergisi hala geçerli olurdu.

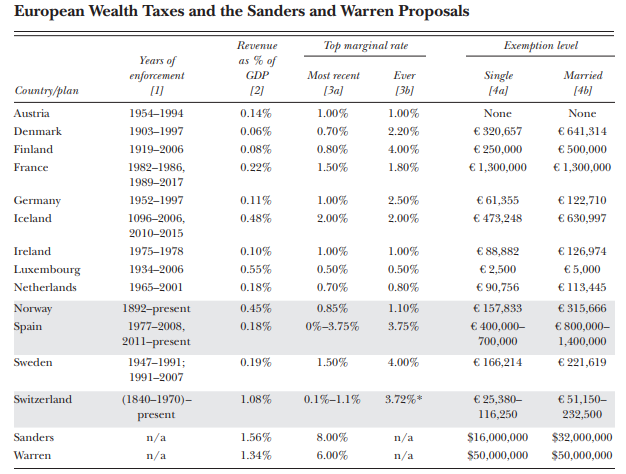

Çok eskiye dayanan uygulama örnekleri olsa da, servet vergisinin bugün gündemde bu kadar tartışılmakta oluşu ilginç bir şekilde kapitalizmin kalbi ABD’den kaynaklanmakta. Demokrat başkan adayı olarak Biden’ın seçildiği 2019-2020 seçim sürecinde senatörlerden Bernie Sanders kademeli şekilde artan ve Elizabeth Warren daha basit bir servet vergisini ABD’li süper-süper zenginler için talep etmişti. Çok yüksek olan 30-50 milyon doların üzerindeki net servetlere %6-8 arası değişen servet vergisi kesintisi istemişti senatörler.

Bu öneri hayata geçmedi ancak gelir adaletsizliği, paylaşım sorunu keskinleştikçe gündemden de düşmeyen bir konu haline geldi.

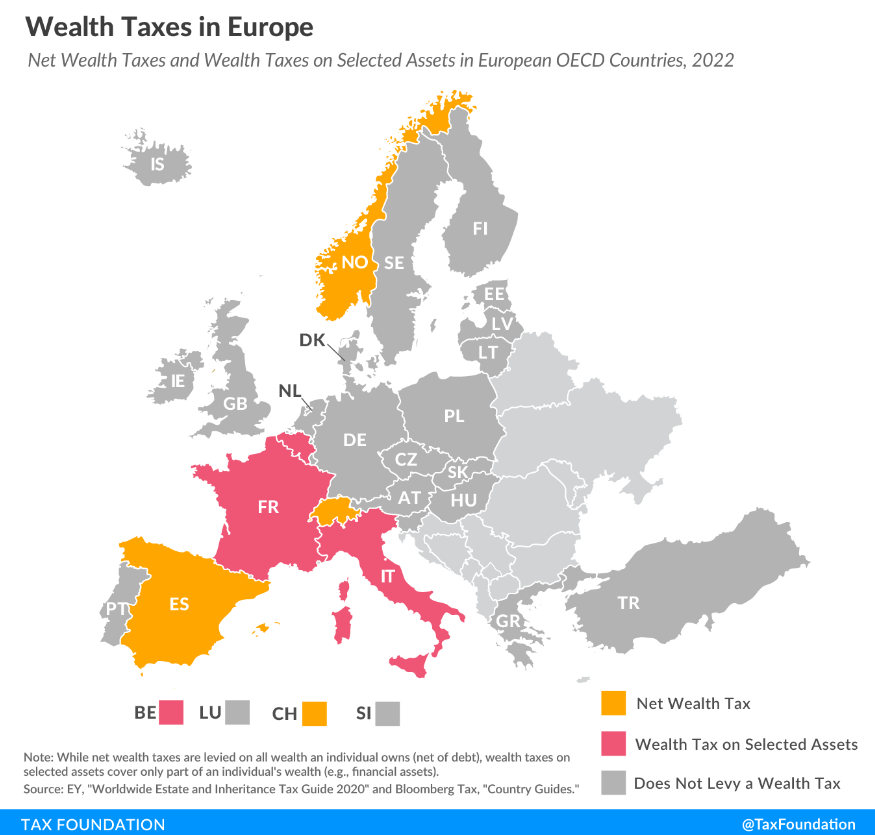

Tarihte İse servet vergisinin esas uygulayıcıları aslında Avrupa ülkeleri. Fakat servet vergisi uygulayan Avrupa ülkelerinin sayısı 1990’da 12 iken, 2018 itibariyle dörde gerilemiş durumda. Fransa, Norveç, İspanya ve İsviçre. Avrupa servet vergileri için, ortalama en yüksek oran yaklaşık %1’de. Uygulamada dikkat çekici olan bazı ülkelerin, vergilendirilebilir gelirin bir kısmı olarak servet ve gelir vergileri toplamı üzerinde bir üst sınır içermesi. Böyle bir sınır, yüksek oranda gelir artı servet vergisi yükümlülüğünün tek kullanımlık gelirle ilgili likidite sorununu sınırlarken, sınırdakiler için servete sıfır marjinal vergi uygulama etkisi de yaratmakta. Avrupa’da uygulanan servet vergilerinin çoğu, özellikle kişinin ana ikametgahını, hayat sigortası gelirlerini, emeklilik servetini ve ticari varlıklar olmak üzere bazı varlık biçimlerinin muafiyetlerini veya tercihli muamelesini içermekte. Bu ülkelerin servet vergilerinin muafiyet eşikleri, evli çiftler için ortalama 500.000 euro civarında.

ABD’deki servet vergisi önerileri ile Avrupa’daki servet vergileri uygulamaları birçok yönden faklı. Bir kere hem Sanders’ın hem de Warren’ın önerilerinin en yüksek marjinal vergi oranları, Avrupa servet vergilerinin herhangi bir üst oranından çok daha yüksekte. Üstelik ne Sanders’ın ne de Warren’ın önerisi, yıllık vergi ödemelerinde gelir payı olarak bir sınıra sahip değil. Diğer yandan hem Sanders hem de Warren’ın servet vergisi önerileri, Avrupa standartlarına göre son derece yüksek bir muafiyet seviyesine sahip. Örneğin Warren’ın planına göre ABD’de sadece 75.000 hane vergiye tabi olurken, Sanders’ın planı 180.000 haneye uygulanabiliyor. Warren’ın en yüksek oranı, Ekim 2019 itibariyle yaklaşık 600 kişiye uygulanarak Forbes’a göre 1 milyar dolar olarak gerçekleşirken, Sanders’ın en yüksek oranı 10 milyar dolardan başlıyor ve sadece yaklaşık 50 kişiye uygulanıyor.

PEKİ TÜRKİYE?

Servet Vergisi tartışmaları Türkiye’de tarihten de gelen bir süreçte hemen ağır hasarlı Varlık Vergisi’ni çağrıştırıyor. Ne zaman ekonomide bir sıkıntılı dönem eşliğinde kaynak ihtiyacı ortaya çıksa hemen ekonominin söz konusu darboğazdan çıkması için bir defalık servet vergisi tartışmaları başlıyor.

Ya da şimdilerde olduğu üzere, özellikle son 10 yılda mevcut AKP iktidarına yakın iş yapan isimlerin servetlerinde artışın seçim ardından bir hesabının ödenmesi gereği ekseninde tartışmalar yapılıyor.

Halbuki servet vergisinde esas tartışma alanı bunların hiçbiri değil.

Türkiye’de uygulamada olan üç çeşit servet vergisi zaten var: Emlak vergisi, Motorlu taşıtlar vergisi, ve Veraset ve intikal vergisi. Fakat servet unsurları üzerinden alınan vergilerin GSYH içindeki payının 1990’daki %2,3 seviyesinden %1’in altına kadar inmesi sorunlardan bir tanesi.

Konu Türkiye’de dolaylı vergilerin (KDV, ÖTV gibi) her kesimin üzerinde yük oluşturması yanında gelir seviyesi düştükçe bu yükün artmakta oluşu. Bunun yanında kurumlar vergisi tarafında büyük açıklar olması. Bütçe gelirlerinin de ağırlıklı olarak %65-67 arası dolaylı vergiler üzerinde olması, ki ağırlığın doğrudan vergiler üzerinde olması gerekirken.

Uzun lafın kısası, servet vergisinin tartışılmasında doğru zemin ancak kapsamlı ve derin bir vergi reformu eşliğinde yapılmalı. Hem servet hem de gelir dağılımı makası açılırken, servet unsurları üzerindeki vergi yok denecek kadar azken servet sahibi de anlamlı ölçekte gelir vergisi ödemezken dolaylı vergi yükünü azaltmayı amaç edinmek öncelikli olmalı. Amaç paylaşım sorununu çözmekse tabi.

Servet vergisinin devreye sokulması böylesi bir reformun temelinde gelir vergisinin toplam içindeki düşük oranı, vergiden kaçınma/kaçma, vergi afları veri iken göreceli yüksek ve belli bir alt sınır eşliğinde ancak faydalı ve gerçekçi olabilir.

Bunun için hemen akla gelebilecek muafiyetler olarak Bireysel Emeklilik Sigortası altındaki servet, ana ikametgâh olarak kullanılan konutlar akla gelebilir.

Servet vergisine tabi alt sınırı 1 milyon dolara eşdeğer Türk lirası olarak belirlemek, likidite ve servetin yurtdışına kaçış sorunlarını engelleyecek muafiyetler ekleyerek kademeli olarak %0,1’den %1,5-2,0’ye kadar artacak bir servet vergisi tartışmaya değer olabilir.

Kaynaklar:

Prof. Dr. Alper Duman’a kaynak yardımı için teşekkür ederim.

OECD, Tax Design for Inclusive Economic Growth,

OECD report to G-20 Finance Ministers and Central Bank Governors, July 2018, Tax policies for inclusive growth in a changing world

OECD, Overview of individual net wealth taxes in OECD countries,

IMF, Taxation of Wealth,

CEPR, Wealth taxation: The Swiss experience,

The World Inequality Report, https://wir2022.wid.world/