Prof.Dr. Evren Bolgün

Doç.Dr. Evren Bolgün: Konvansiyonel Finansal Ürünlerden Kriptolara Doğru Oynaklık Sürecektir

Son 10 yıl içerisinde teknolojik alanda oldukça bir ivmelenme kazanan inovatif çözümler neticesinde “Finans 4.0” şeklinde adlandırdığım içinde bulunduğumuz zaman…

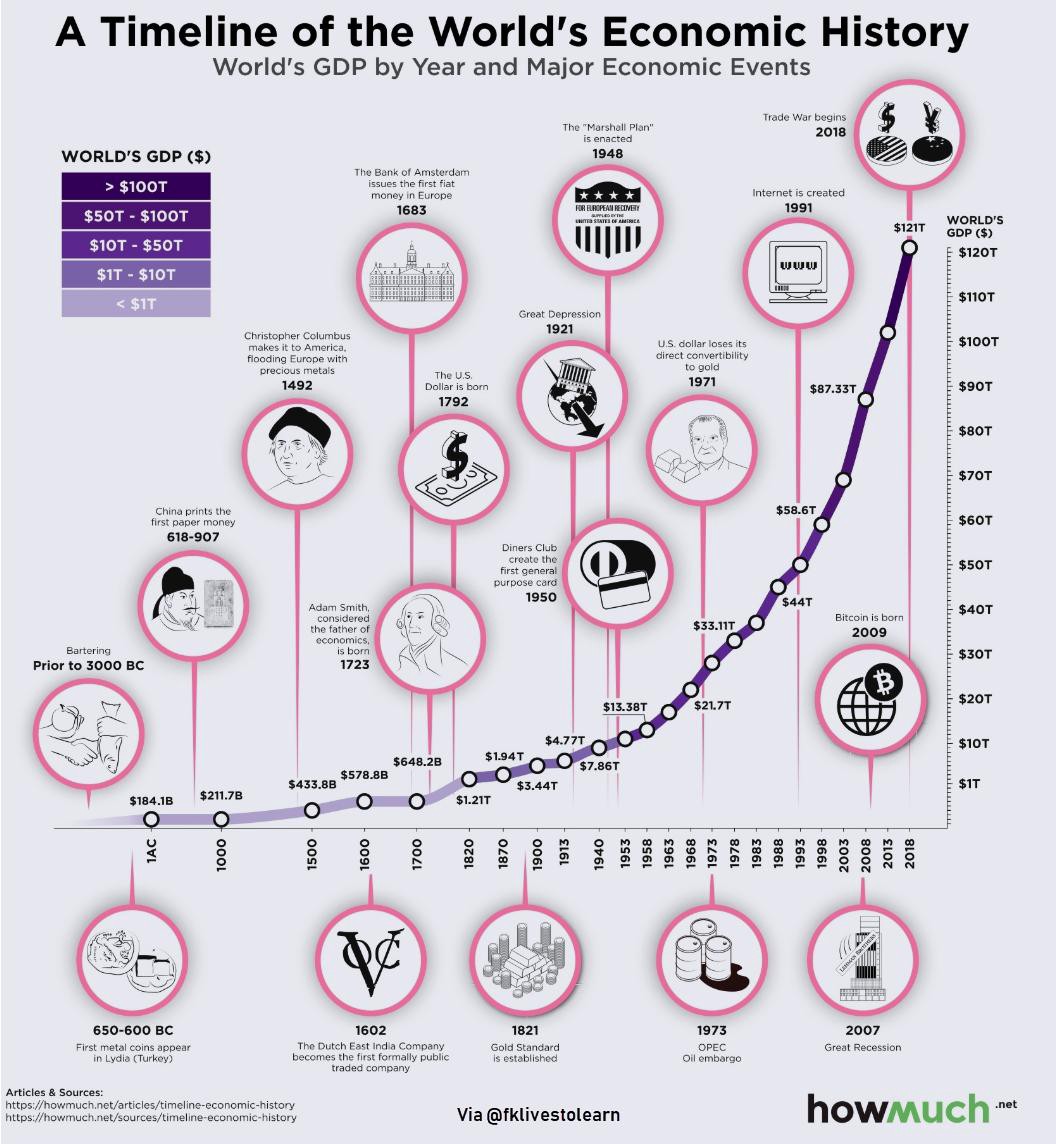

Son 10 yıl içerisinde teknolojik alanda oldukça bir ivmelenme kazanan inovatif çözümler neticesinde “Finans 4.0” şeklinde adlandırdığım içinde bulunduğumuz zaman dilimi bizleri her zaman şaşırtmaya devam ediyor. Dünya ekonomi tarihinin 5000 yıllık geçirdiği uzunca evreyi gözlemleyebildiğimiz aşağıdaki görsele göre 1780 -1800 yıllarında ilk ivmelenmeye başlayan Dünya GSYH’sı tabiiki de sanayi devriminin üretim hatları üzerinde yarattığı kaldıraçtan büyük ölçüde yararlanmıştı. Endüstri devrimi ile birlikte devam eden ve sanayi sektörünün öncülüğünde başlayan seri üretim anlayışı ile birlikte, küresel para sistemlerinin ABD Doları üzerinden oluşturulmasına yönelik oluşan anlayış ile küresel finans piyasalarının birbirleri ile yeknesak bir şekile getirilmesinin getirdiği GSYH ivmelenmesi 1944-1990 arasındaki döneme önemli ölçüde damgasını vurmuştur.

Kronolojik Dünya Ekonomi Tarihi (MÖ.3000-2022)

Özellikle 2008-2013 yılları arasında yoğun bir şekilde Dünya ekonomik ve finans sistemini derinden sarsan ABD Kredi Krizi ve AB Bankacılık Krizinin yarattığı birliktelik neticesinde, konvansiyonal finans endüstrisi ve finansal ürünleri önemli yaralar almıştır. Bir yandan insanoğlunun benliği ile olan mücadelesinde her zaman yenik düştüğü üç büyük kötülüğün “Şehvet-Şöhret-Servet” yarattığı bitmek tükenmek bilmeyen hırs yanında, piyasalarda sürekli yükselen risk iştahının oluşturduğu baskınlık ile bir taraftan da bilgisayar teknolojisinin ve finans mühendislerinin katkıları sayesinde Dünya’ya attıkları büyük kazık olarak nitelendireceğim “finansal egzotik türev ürün” kullanımlarının büyük etkisi olmuştur. Bu birlikteliğin o tarihlerde Dünya ekonomisine verdiği ekonomik zararların telafisi için ortaya atılan başta ABD Merkez Bankası, FED olmak üzere diğer G-7 ülkelerinin Merkez bankalarının parasal genişleme ve bilanço büyütme hamlelerinin yarattığı finansal ve finansal olmayan balonların etkilerini günümüzde fazlasıyla yaşamaktayız.

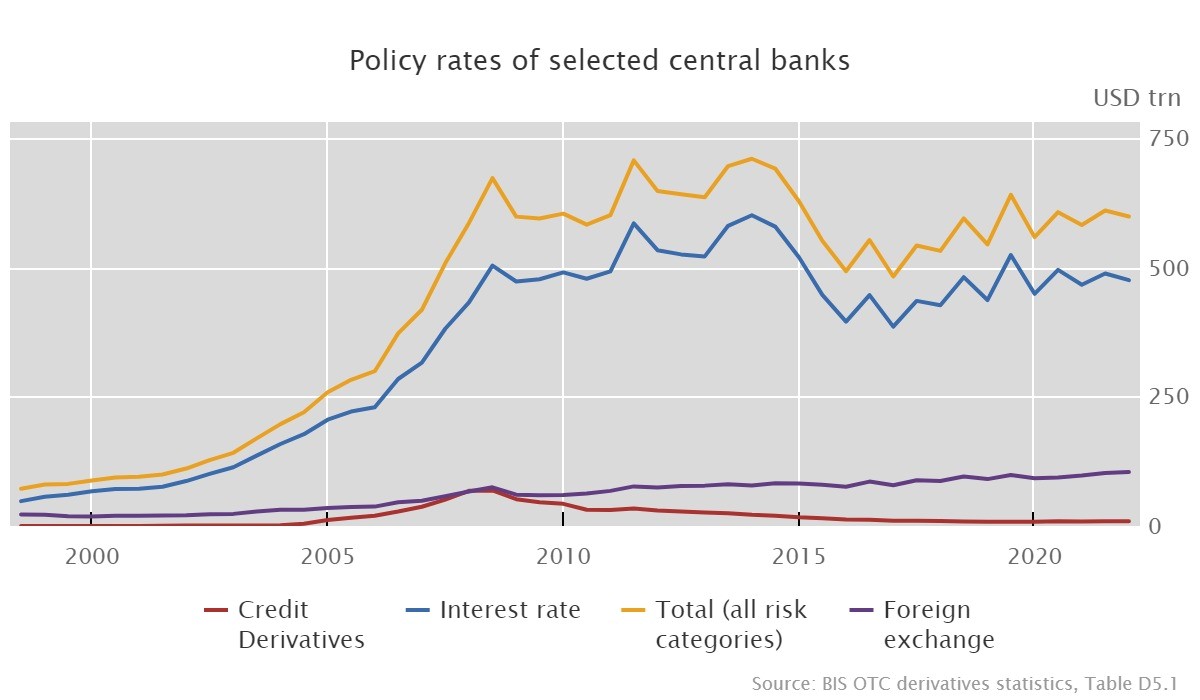

BIS tarafından periyodik olarak en son açıklanan finansal türev ürünlere yönelik hacim ve açık pozisyon nominal büyüklükleri gibi değerleri göz önüne aldığımızda Dünya genelindeki tezgahüstü (organize borsalar harici) borsalarında $600 Trilyon büyüklüğüne ulaşmış bulunan türev ürün pozisyonları bulunmaktadır. Bu türev pozisyonların %80’e yakın bölümünü ise, faiz türev işlemleri oluşturmaktadır.

Tezgahüstü Toplam Türev Pozisyon Büyüklükleri

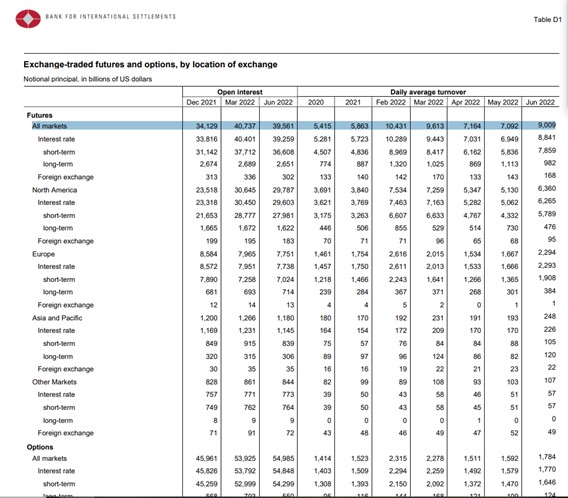

Organize borsalar tarafında ise, futures ve opsiyon gibi türev ürünler üzerinden taşınan açık pozisyon nominal büyüklüklerinin 2022 Haziran sonu itibarıyla yaklaşık $94.5 Trilyon büyüklüğe ulaşmış olduğunu görmekteyiz. Tezgahüstü türev piyasalarında gerçekleştirilen işlemler örnek olarak VİOP gibi organize borsalardaki pozisyonlardan 6 misli daha fazla olduğunu söylemek mümkündür.

Organize Vadeli Borsalarda Günlük Ortalama Hacim ve Açık Pozisyonlar

2008 finansal krizi ile birlikte bu piyasalardaki pozisyon büyüklükleri 2016 yılında $482 Trilyon seviyesine kadar bir gerileme kaydetmişti. Özellikle küresel kredi krizi sonrasında BIS liderliğinde bankalardan başlayarak yeknesak bir şekilde finansal iştiraklerinin de konsolide risklerine yönelik genişletilen düzenleme ve denetleme standartları ile birlikte belirgin ölçüde risk iştahlarında bir gerileme yaşanmıştı. Ancak Covid dönemi ile tekrar yükselen küresel risk iştahının merkez bankalarının faiz arttırım ve bilanço azaltım operasyonları neticesinde uzun bir süre yerinde sayacağını düşünmek gerekiyor.

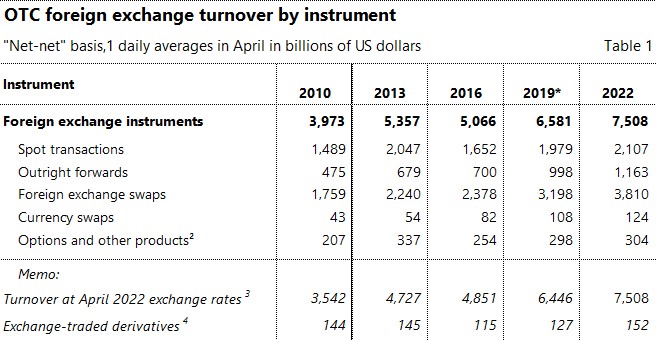

Küresel konvasyonel türev ürünlere yönelik paylaştığım bu istatistikler içerisinde Türkiye için en anlamlısı ise, “Global Döviz Piyasası Hacim” görseli olacaktır. Zira 2018 yılından itibaren döviz piyasası üzerinden başlattığımız soğuk, ılık, hafif sıcak ve sımsıcak sermaye kontrolleri şeklinde özetlenebilecek uygulamalar bu görsel eşliğinde bambaşka bir hal almaktadır. (Not: Sizler tabiiki de tüm bu uygulamaları makro ihtiyatı önlemler şeklinde de algılayabilirsiniz 😊)

Dünya genelinde net-net bazda günlük tezgahüstü döviz piyasasındaki işlem toplamının $7.5 Trilyon olduğu bir ortamda ülkemizdeki ekonomi yönetimi, en son geçen ay 216 sayısında bıraktığım finansal istikrarı sağlamak kılıfı altında makro ihtiyatı önlemler şeklinde ifade ettikleri zihni sinir rasyoları üretmekle meşgul durumdadır.

Tezgahüstü Döviz Piyasası İşlem Hacmi (günlük,$)

Açıkcası her toplum layık olduğu şekilde yönetilir anlayışını kabul etmek istemediğimi burada ifade etmek isterim. Zira Dünya finans piyasasında yaşanan gelişmeler bu büyüklükler üzerinden gerçekleşirken, Türkiye’nin ekonomi/finans alanında söz sahibi olan yöneticilerinin işlevsiz, işe yaramayan bir sürü saçma kararlara imzalar atarak finansal sistemi kapalı devre kendi halinde çalışan bir yapıya soktuklarını üzülerek görmekteyim.

Kriptopara Piyasası Toplam Değeri (Trilyon,$)

Konvansiyonel finans piyasasındaki son durumu bu şekilde özetledikten sonra son 1 haftada kripto piyasalarında yeniden başlayan oynaklığa da kısaca değinmek isterim. Bitcoin başta olmak üzere birçok kriptopara yeniden hızlı satış trendine girmiş vaziyettedir. Peki 2021 Kasım ayında $3 Trilyon toplam piyasa büyüklüğüne ulaşan kriptopara piyasası bugün neden $873 Milyar kadar geriledi? Son 1 haftadır yaşanan derin satış eğiliminin arkasında Binance & FTX şeklinde bilinen 2 büyük kriptopara firmasının kavgası ile alevlenen risk iştahındaki bozulma yatmaktadır. Özellikle Dünya’nın ikinci kripto para borsası olan FTX’in bir şirketini Binance firmasına satış yapmak istediğine yönelik bir açıklama piyasalara düştüğünden bugüne değin hareketlenme şiddetlendi. FTX borsası üzerinden işlem yapmakta olan yatırımcıların topluca şirket bünyesinde yer alan hesaplarından nakitlerini çekme eğilimine girmeleri şirketin likidite sıkıntısı yaşamasına sebep oldu. Dünya’nın en güçlü finansal kuruluşuna yönelik ani bir nakit çekiliş talebi ile yüklenme olacak olsa, o kurum da derin bir likidite krizine girerek temerrüt durumunda kalabilecektir. Binance firmasının bu satış anlaşmasından geri çekildiğini açıklaması ile birlikte FTX şirketindeki problemler daha da zor bir hal almış oldu. FTX şirketi yatırımcılardan gelen nakit çekim emirlerini de karşılamayacak durumda olması olayın üzerinde tuz biber ekmiş oldu. Kripto piyasası zaten herhangi bir gri buluttan yüksek nem kapabilme özelliğinde olması sebebi ile 1 hafta içerisinde Bitcoin, Etherium ve Ripple gibi ana kriptoparalarda %20’lere yaklaşan oranlarda düşüşler gördük.

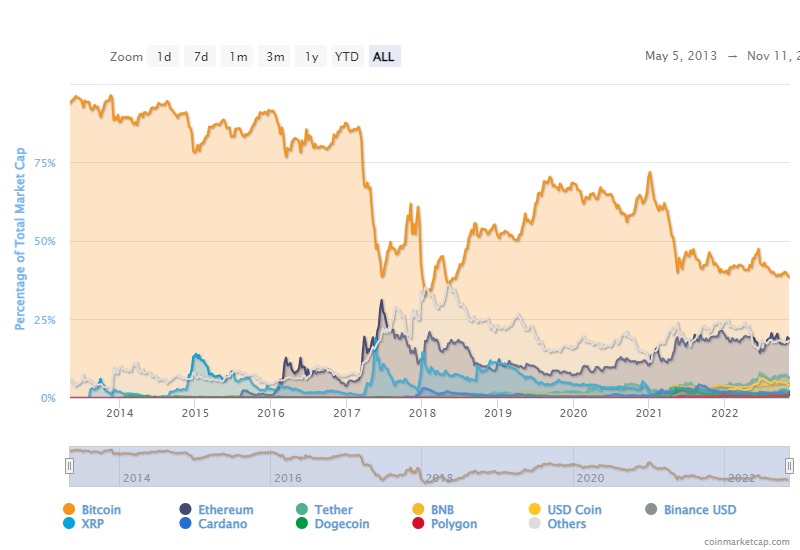

Kriptopara Bazında Toplam Piyasa Değer Dağılımı (%)

Bugün itibarıyla Dünya genelinde 21.717 adet kriptopara, 523 adet kriptopara borsası ve günlük $135 Milyar kadar da işlem hacminin gerçekleştiğini görmekteyiz. Piyasanın %39’unu Bitcoin, %19’unu Etherium ve %7’sini Tether oluşturmaktadır.

Son olarak ne zaman kriptoparalar üzerine birşeyler yazacak olsam Sevgili Dostum Rahmetli Yaşar Erdinç hocamızın adını anmadan geçemeyeceğim. Birlikte geçirdiğimiz uzun yıllara dayanan birlikteliğin yanında, onun 14 Aralık 2017 yılında yazmış olduğu “Adım Adım Bitcoin” başlıklı yazısını siz değerli okuyucular ile paylaşmak isterim. Geçtiğimiz yıllarda ben de dahil ölçemediğin, risk hesaplamasını yapamadığın, değerini bilemediğin hiç bir varlığa yatırım yapmak, karanlık odada siyah bir kediyi bulmak ile eşdeğer bir yaklaşımda olmuşumdur. Rahmetli Erdinç hoca da o günkü yazısında her icadın mutlaka bir ihtiyaçtan doğduğunu, ödeme aracı kavramını açıkladıktan sonra para gönderme komisyonlarından yola çıkarak Bitcoin’e nasıl değer biçilebileceğini detaylı bir şekilde açıklamıştı. Kendisinin yaptığı hesaplamaları bugün merak edenler olabileceğini düşünerek yazısını okuyabilecekleri linki paylaşıyorum.

https://www.bilgeyatirimci.com/i/adim-adim-bitcoin/

Son Söz: Hayatta kalabilenler, en zeki türler değil; içinde bulundukları değişen çevreye en iyi uyum sağlayarak ortama adapte olabilenlerdir.

Megginson,1963

Doç.Dr.Evren Bolgün | Beykoz Üniversitesi Öğretim Üyesi