Merkez Bankası Dijital Parası

Her şey sermaye için !

Her şey sermaye için ! Miguel A. Fernández Ordóñez CBDC

İspanya eski merkez Bankası Başkanı Sayın Miguel A. Fernández Ordóñez tarafından hazırlanan yazının türkçesi akıllı öğrencim Bihter Emine Şarman (ispanyolca çevirmen) tarafından dilimize çevrilmiştir.

Herhangi bir ekonomik sektör reformunda en önemli karar, devletin ve piyasanın oynaması gereken rolü belirlemektir. Neyin bireylerin hür iradesine bırakılması ve hangi konularda devletin müdahale etmesinin gerektiği hakkında doğru kararı vermek esastır.

İkinci Dünya Savaşı’nın sona ermesinden bu yana yapılan ekonomik düzenlemelerin tarihi de bu bakış açısıyla açıklanabilir. “Her zaman piyasa, devlet ise sadece gerektiği zaman ” ifadesi, bu yıllar boyunca meydana gelen düzenleyici değişikliklerin çoğuna ilham veren bir klavuz olmuştur.

Bu dönemde devlet ve piyasanın görev dağılımında yapılan değişikliklerin birçok olumlu etkileri oldu. Bu değişikliklerin ilki ve en önemlisi, önceden GATT, şimdi de WTO (DTÖ) rehberliğinde yürütülen uluslararası ticaretin serbestleştirilmesiydi. Ancak bu düzenleyici değişikliklerin listesi oldukça uzundur: kamu şirketlerinin özelleştirilmesi, telekomünikasyon veya lojistik alanında tekelleştirilmiş sektörlerin serbestleştirilmesi, işgücü piyasalarındaki gelişmeler, Avrupa Birliği’nde iç pazarın yaratılmasının önündeki engellerin azaltılması, vb. Ayrıca mal ve hizmet üretiminde piyasa mekanizmalarının devreye girmesiyle yirminci yüzyılın sonunda çoğu komünist ülkede meydana gelen büyük değişimi de unutmamak gerekir.

Bu değişiklikler, yirminci yüzyılın ilk yarısındaki yapının, ekonomik düzenlemeler açısından bakıldığında bir felaket olduğu gerçeğiyle açıklanmaktadır. Hem planlı ekonominin cazibesiyle sol, hem de totaliter ülkelerin sağı, devletin ekonominin işleyişinde baskın bir role sahip olduğu sistemleri uyguluyordu. Herkesin refahına ciddi zarar veren haksız, gereksiz bir rol.

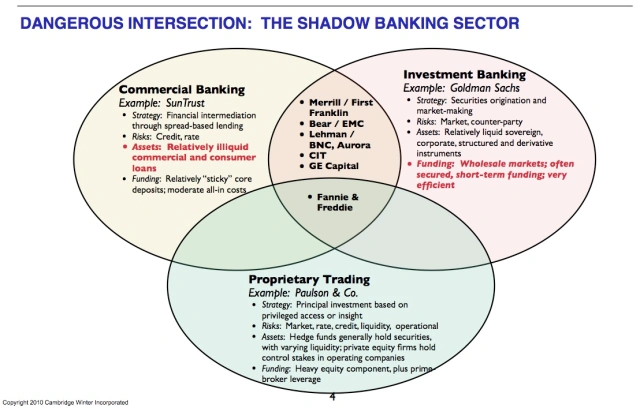

Peki finans sektörü hakkında ne söyleyebiliriz? Finansal sektördeki düzenlemelerin gelişimini anlamak için finansal sistemin iki tarafını ayırt edebilmek esastır. Bir tarafta mevduat kurumları (bankalar, mevduat bankaları ve benzerleri), diğer tarafta da finansal sistemin geri kalanı (borsalar, yatırım fonları, hedge fonlar, risk sermayesi kurumları, türev piyasaları vb.) vardır. Bu ayrımı yapabilmek önemlidir, çünkü finansal sektör düzenlemelerinin gelişimi tamamen zıt iki gelişmeye sahiptir.

Finansal sistemde, tüketicileri, kullanıcıları ve şirketleri özgürce karar vermeye bırakma ve devletin sadece tüketicilerin ve yatırımcıların korunması, antitrust politikaları, şeffaflık gerekliliği ve denetimler ve bunun gibi kesinlikle gerekli olduğu alanlara müdahale etmesine izin verme anlamında düzenleyici bir değişiklik olmuştur.

Ancak bu gelişme, diğer ekonomik sektörlerde yaşananlara benzer şekilde, mevduat kurumlarında değil, halihazırda finansal sistemin çoğunluğunu oluşturan sistemde meydana geldi. Bugün banka olmayan finansal sektör(gölge bankalar), temelde piyasa disiplini altında ve ancak devlet müdahaleleriyle yürümektedir.

Peki finansal sistemin diğer parçasına, yani bankacılık sistemine ne oldu?

Bankacılık düzenlemesi nasıl gelişti?

İlginçtir ki, devletin rolünü çeşitli şekillerde artırma anlamında ters yöne gitti.

Bankacılık faaliyetlerindeki bu güçlü müdahaleciliğin, finansal sistemin piyasa ekonomisine göre işleyen bölümünün son yıllarda neden giderek daha fazla genişlediğini ve bankaların finansal faaliyetlerinin neden azaldığını açıklaması mümkündür.

Amerika Birleşik Devletleri ve Avrupa’daki ilerlemelerin farklı olduğu doğru olsa da, bu hemen hemen tüm ülkelerde böyle olmuştur. Amerika Birleşik Devletleri’nde, finansal varlıkların %85’i piyasa tarafından ve sadece %15’i bankacılık tarafından yaratılmaktadır.

Finansal olmayan şirketlerin bilançolarında banka yükümlülüklerinin önemini ölçerseniz, Avrupa’da toplam yükümlülüklerin halen bilançonun %30’unu oluşturduğunu ve Amerika Birleşik Devletleri’nde ise bu oranın yalnızca %8 olduğunu görebilirsiniz.

Komünist ülkelerin mal ve hizmet üretiminde rekabeti devreye soktukları bu dönemde, bankacılık sektörünün dünyanın herhangi bir ülkesinde tüm ekonomik sektörler içinde en çok müdahale edilen ve korunan sektör olduğu söylenebilir.

Bu, bankaların özel olduğu için piyasa ekonomisine göre çalıştıklarını düşünen nüfusun büyük bir çoğunluğu tarafından anlaşılmamaktadır. Ama durum böyle değil. Bugün çoğu ülkede banka mülkiyetinin özel olduğu doğrudur, ancak bankacılık sistemi temel olarak devlet müdahaleciliği ve korumacılığın nüfuz ettiği bir sistemdir.

“Adiós a los Bancos (Bankalara Elveda)” adlı kitabımda, ödeme ve finansal hizmetlerde rekabeti engelleyen koruma maddelerini, ayrıcalıkların ve devlet yardımlarının listesini uzun uzun açıklıyorum ama şu an en ilginç olan, bankacılık sisteminin düzenlenmesinin devlet ve piyasa rollerinin yeniden atanması anlamında dünya çapında değişecek gibi görünüyor olmasıdır.

Bu değişim zaten fikir alanında gerçekleşmektedir. Yeni teknolojilerin ödeme hizmetlerinin sağlanması için sunduğu olanaklar nedeniyle başlayan tartışma, mevcut para ve bankacılık sistemini kökten değiştirecektir.

Bir yandan kripto para dünyasından, diğer yandan da ekonomik otoritelerin kendilerinden, dijital kamu parası ya da CBDC (Central Bank Digital Currency – Merkez Bankası Dijital Para Birimi) girişimleriyle; mevcut para ve bankacılık sistemiyle ilgili çeşitli şekillerde ortaya çıkan fikirler, öneriler ve alternatiflerden oluşan bir patlamanın ortasındayız.

Mevcut Para ve Bankacılık Sistemi

Bir ekonomik sektörün işleyişinde devletin ve piyasanın rolleriyle ilgilenenler, ekonomilerimizde paranın ve ödeme sisteminin şu anda nasıl çalıştığını analiz etmek için biraz zaman harcarlarsa aydınlanabilirler.

Aşırı devlet müdahalesinin nedeni banka parasının kırılganlığıdır. Gerçekten de, piyasa karşıtı düzenlemelerin fazlalığı, şu anda kullandığımız paranın çoğunun, yani banka mevduatlarının aslında para değil, parayı geri ödemeye yönelik “vaatler” olduğu gerçeğiyle açıklanmaktadır. Bunlar riskli finansal varlıklardır ve ortaya çıkarabileceği sorunlardan kaçınmak için devletin müdahalesi gereklidir.

Bankalar kendilerine yatırılan parayı, ödünç vermek veya yatırım yapmak için kullanır ve bu yatırımların faiz oranları ile mevduat faiz oranları arasındaki fark onların temel gelir kaynaklarındandır (daha doğrusu, öyleydi). Nakit çekme işlemlerinin belirli bir düzenliliği vardır ve bu, bankaların mevduat sahiplerinin taleplerini büyük karmaşalar yaşamadan yerine getirmelerini sağlar. Ancak sorun yalnızca bankanın iflası durumunda değil, çok daha önceden, yaptığı yatırımları veya verdiği kredileri hızla paraya çeviremediğinde ortaya çıkar.

Başlarda bu finansal kırılganlığın devam eden iflaslar ve ödeme çöküşleri gibi normal sonuçları bankacılık sektörünün özelliklerinden biriydi. Ancak bunun ekonomilerde yarattığı zarar göz önüne alındığında, devletler, bankalara yönelik koruma ve ayrıcalıkları artırarak bankacılık krizlerini önlemek veya azaltmak için yeni yollar aradılar ve risklerin üstlenilmesini sınırlayacak şartlar getirdiler.

Kâğıt paranın yalnızca özel bankalar tarafından verilen banknotlar olduğu on dokuzuncu yüzyılda, bankaların banknotlarının vaatlerine uymayarak para akışında çökmelere neden olma sıklığı artmış ve ardından bu sistemin değiştirilmesi gerektiği konusunda ilk büyük tartışma ortaya çıkmıştır.

Ve iki temel değişiklik yapıldı. Öncelikle halk en önemli devlet korumalarından biriyle tanıştı. Özel bankalar artık sorun yaşadıklarında merkez bankalarından borç alabilecekti ve bu, The Economist’in editörü Bagehot tarafından savunulan “lender of last resort (son kredi mercii)” adlı yöntem aracılığıyla yapıldı.

Diğer değişiklik ise tam tersi yönde, kamu parasını ve güvenli parayı güçlendirme yönündeydi. Reform, özel bankaların banknot ihraç etmesini daha da zorlaştırmayı ve hatta yasaklamayı içeriyordu. Ve bu, para reformunda, kırılgan banka parasını korumak yoluyla değil, korumaya ihtiyaç duymayan kamu parasını kullanarak yapılan son ilerlemeydi.

Bugün, dünyanın hemen her ülkesinde, banknotlar özel bankalar tarafından değil, merkez bankası tarafından ihraç edilmektedir ve açıkçası, para sistemleri zaten tamamen “fiat” bir sistem olduğunda, merkez bankalarının banknotları para piramidinde en tepede yer alacaktır.

Ancak o zamandan bugüne kadar parasal bankacılık sisteminde meydana gelen tüm değişiklikler, devletin bankalar üzerindeki koruma ve ayrıcalıklarını artırmanın yanı sıra devletin ekonomik kararlarında, temelde risklerin üstlenilmesinde müdahaleciliğini artırma yönünde ilerlemiştir.

Bu düzenleyici değişikliklere bir örnek, piyasa disiplininin işlemesini en çok engelleyen müdahalelerden biri olan Roosevelt’in mevduat sigortası oluşturmasıdır.

Bankaların imtiyazlarını artırmaya yönelik bu tepki ve banka parasının yarattığı istikrarsızlık sorunlarını düzeltmeye yönelik kitlesel devlet müdahaleciliği günümüze kadar gelmiştir. Yaşadığımız pandemi döneminde bile, bankacılık krizlerinin oluşmasını önlemek için mevduat bankalarına yönelik korumalar artırılmıştır.

Lehman Brothers’ın çöküşünü de gözlemlemek de ilginç olacaktır. Krizin kaynağının teşhisi konusunda oybirliği mevcuttu, herkes “piyasanın başarısız olduğunu” tekrarlıyordu. Ve bu teşhis, yalnızca sol‘un olağan şüphelileri tarafından değil, aynı zamanda bankalar söz konusu olduğunda devletin korunmasının artırılmasının yanı sıra risk alma konusundaki ticari kararlara müdahale edilmesi gerektiğini vaaz eden Alan Greenspan gibi liberal-muhafazakârlar tarafından da savunuldu.

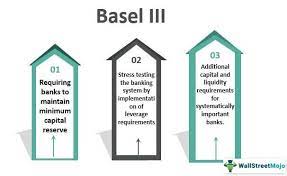

Bu yanlış teşhis, yalnızca sigortalı mevduat hacminde artışa (ABD’de 100.000$’dan 250.000$’a çıktı) değil, aynı zamanda Finansal İstikrar Kurulu’nun (FSB) Basel III adlı düzenleyici değişikliği onaylayan muazzam çalışmasına da yol açtı ve bu, Amerika Birleşik Devletleri’nin Dodd-Frank yasası veya Avrupa Birliği’nin Sermaye Gereksinimleri Direktifleri gibi farklı ulusal kanunlara dahil edildi.

Hiçbir ekonomik sektör benzeri bir düzenlemeye sahip değildir. Basel III’ün Amerika Birleşik Devletleri ve Avrupa’daki normatif gelişimi yaklaşık iki milyon kelimeden oluşur. İncil’in uzunluğuyla karşılaştırırsak, bir bankacı ne yapması gerektiğini bilmek istiyorsa, yaklaşık üç İncil uzunluğunda okuma yapmalıdır. Ancak bu yalnızca hacim olarak değil, içerik olarak da benzersiz bir müdahaledir, çünkü mevcut ihtiyati düzenleme, düzenlemeleri getirenlerin riskleri nasıl yöneteceklerini girişimcilerden (bu durumda banka yöneticilerinden) daha iyi bildiği iddiasının bir örneğidir.

Dijital Parada Patlama

Paranın ve bankacılık faaliyetlerinin müdahaleci düzenlenmesiyle ilgili bu genel kayıtsızlık durumu yakın zamana kadar devam etti. 2013’ten bu yana ekonomistlerin kısmi bankacılığına(fractional reserv banking) karşı olan eski fikirlerinin yeniden su yüzüne çıkmaya başladığı doğrudur, ancak mevcut sistemle ilgili bu eleştirel bakış açıları sınırlı sayıdaki ekonomist çevrelerince sürdürüldü.

Para ve bankacılık sistemini değiştirmeyi düşünmeye başlayanlar düzenlemeleri getirenler ya da merkez bankaları olmadı. Diğer alanların serbestleştirilmesinde de olduğu gibi, yeni teknolojilerin işleri farklı şekilde yapmak ve vatandaşlara sağlanan hizmetleri iyileştirmeye yönelik sunduğu olanaklar, düzenlemeleri getirenleri ve merkez bankalarını mevcut sisteme değişiklikler getirmeyi düşünmeye zorladı.

Bu yıllarda değişim için birçok somut girişim ortaya çıktı. Bir yanda, radikal bir değişim vaat eden ve devletin kesinlikle gereksiz olduğunu düşünen kendinden menkul “kripto para” girişimleri var. Öte yandan, dünya merkez bankalarının çoğu, tüm vatandaşlar ve işletmeler için erişilebilir olacak halka açık dijital parayı tanıtmak için çalışıyor.

Dijital para konusundaki mevcut tartışma, para ve ödeme hizmetleri arasında net bir ayrım yapılmasına yol açmıştır. Bu ayrım, bu hizmetlerin bankalar dışındaki özel şirketler tarafından da sunulabilmesinin anahtarıdır. Paranın halka açık olmasının (fiziksel parada, banknotlarda olduğu gibi) ve şimdiki gibi özel olarak ihraç edilmemesinin avantajları görülmeye başlandı. Kamu parasını bir ödeme aracı olarak kullanmanın – CBDC’ler veya kamu parasıyla desteklenen stablecoin’ler gibi – özel ödeme hizmetlerinde rekabeti artırmaya hizmet edebileceği keşfediliyor.

Bu büyük tartışmanın nasıl sona ereceğini tahmin etmek iddialı olur, çünkü mesele sadece kamu menfaatini – yani herkesin menfaatini savunan hedeflere göre reformun nasıl yapılması gerektiğine karar vermek değil, her zaman olduğu gibi, önemli özel çıkarlara göre hareket etmektir.

Para ve bankacılık faaliyetlerinde reformun kamusal hedeflerine ilişkin tartışmalara paralel olarak, hala ayrıcalıklara sahip olanların ve bunları savunmaya çalışanların çıkarları ile bugün bankaların farklı nedenlerle sunamadıkları bazı hizmetleri kaliteli sunmalarına izin verilirse oluşacak olan kar etme olasılıklarını görenlerin (De-Fi) çıkarları arasında bir savaş yaşıyoruz.

Para Ve Bankacılık Faaliyetlerinin Düzenlemelerinin Gidişatı

Ödeme hizmetlerinin ve kredilerin olası serbestleştirilmesi konusundaki mevcut tartışmanın nihai sonucunu tahmin etmek kolay değil. Ve birçok sorunun ucu hala açık.

İlk soru, şimdiki banka mevduatlarında olduğu gibi, özel ve riskli bir finansal varlık olarak parayı kullanmaya devam edip etmeyeceğimizdir. Aynı şey, yeni özel dijital para birimlerinin yetersiz şekilde düzenlenmesi durumunda da gerçekleşebilir. Ya da tam tersine, ödeme hizmetlerinin büyük rekabet içinde ve devlet tarafından ilgili herhangi bir müdahale olmaksızın özel girişim tarafından sağlanabilmesi için paranın kamuya açık ve güvenli bir şekilde ödeme hizmetlerinden ayrılması durumunda.

İkinci soru, parayı kim yaratacak? Yani, özel şirketler bunu şu anda olduğu gibi, ve dijital para birimlerinin bazı yeni alternatiflerinin istediği gibi mi yaratmaya devam edecek? Yoksa demokratik toplumların sahip olduğu kolektif karar alma kurumları aracılığıyla tüm vatandaşlar tarafından mı yaratılacak?

Üçüncü soru, ödeme hizmetlerinde rekabetin nasıl görüneceği ile ilgilidir. Mevcutlar gibi kapalı ve tekelci sistemleri kullanmaya devam mı edeceğiz yoksa bunların yerini ödeme hizmeti sağlayıcıları arasında rekabete açık yeni sistemler mi alacak?

Bu soruların ucu açık. Öngörülebilecek tek şey, para sisteminin düzenlenmesinin ve bankaların bugün kredi verdiği faaliyetlerin kesinlikle mevcut olandan ve özellikle de devlet ve piyasanın oynayacağı rol açısından çok farklı olacağıdır.

Öngörülebilir olandan arzu edilene geçersek, para ve bankacılık faaliyetlerinin düzenlenmesi konusunda neyin kamuya ait, neyin özel olması gerektiğine karar verirken, şu anda yapılanların pragmatik bir şekilde yeniden düşünülmesi umuluyor. Bu umut bugüne kadar yaşanan liberalleşme deneyimlerine dayanan bir umuttur. Komünist ülkelerin dönüşümü de dahil olmak üzere son 70 yılın tüm liberalleşme süreçleri ideolojik dogmatizm tarafından değil, tam olarak pragmatizm tarafından yönlendirildi.

Kamu ve özele ilişkin pragmatik bir bakış açısı, daha fazla/daha az pazar etkisi mi veya daha çok/daha az devlet etkisi mi olması gerektiğini sormaktan değil, en iyisini hangisi yapacaksa, piyasaya veya devlete bırakmaktan ibarettir. Söz konusu olan, sadece yapmış olmak için düzenlemeyi kaldırmak değil, rekabeti ve piyasa disiplinini destekleyen devlet düzenlemelerini getirmektir.

Bu pragmatik felsefe, son yetmiş yılda birçok sağ ve sol hükümet tarafından uygulandı, ve Ten Xiao Ping’in “Kedinin siyah veya beyaz olması önemli değildir. Önemli olan fareleri yakalamasıdır.” cümlesiyle çok güzel bir şekilde özetlenebilir.

Yazar: Miguel Ángel Fernández Ordóñez