Ekonomi

Dr Ali Orhan Yalçınkaya: “Merkez” izlemede…

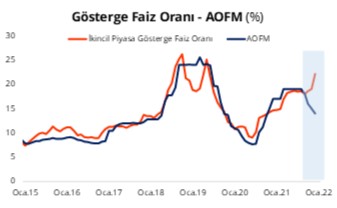

Para Politikası Kurulu (Kurul), politika faizi olan bir hafta vadeli repo ihale faiz oranını değiştirmeyerek yüzde 14.0’te sabit tuttu. Geçtiğimiz…

Para Politikası Kurulu (Kurul), politika faizi olan bir hafta vadeli repo ihale faiz oranını değiştirmeyerek yüzde 14.0’te sabit tuttu.

Geçtiğimiz yılın mart ayında gerçekleştirilen toplantıda 200 baz puan artırılarak yüzde 19.0’a yükseltilen politika faizi eylül ayına kadar bu düzeyde kalmıştı. 23 eylüldeki PPK toplantısında 100 baz puan, 20 ekim toplantısında 200 baz puan, takip eden kasım ve aralık toplantılarında 100 baz indirimle yüzde 14.0’e kadara gerileyen faiz indirim sürecine böylece ara verilmiş oldu.

Aralık ayı PPK toplantı metninde faiz indirimi için kalan alanın kullanımının tamamlandığı belirtilirken, alınmış olan kararların birikimli etkilerinin 2022 yılının ilk çeyreğinde yakından takip edileceği ve bu dönemde fiyat istikrarının sürdürülebilir bir zeminde yeniden şekillenmesi amacıyla geniş kapsamlı politika çerçevesi gözden geçirme süreci yürütüleceği ifade edilmişti. Bu da mart sonuna kadar yeni faiz indirimi olmayacağı şeklinde algılanmıştı.

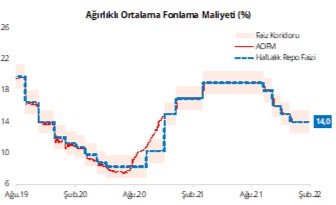

Aralık PPK toplantısı sonrası kur artışının hızlanmasıyla ekonomi yönetiminin kur korumalı TL mevduat uygulamasını yürürlüğe aldığını görmüştük. TCMB bu süreçte doğrudan döviz satış müdahaleleri ile 7.3 milyar dolar satarken, politika faizi ile gösterge tahvil faizi arasındaki makasın eylül ayından itibaren belirgin olarak açıldığını izlemiştik.

Ocak ayı piyasa katılımcıları anketi 12 ay sonrası için beklenen enflasyonun yüzde 25.4 olduğuna işaret ederken, politika faizi üzerinden hesaplanan geleceğe dönük (ex-ante) reel faizin yüzde -9.1 düzeyine kadar yükseldiğini ortaya koydu. Gerçekleşen enflasyon (ex-post) üzerinden bakıldığında ise reel faiz -16.2’ye kadar yükselmekte. Gelişmeler tıpkı bir önceki ay olduğu gibi ocakta da çift haneli enflasyon göreceğimizi düşündürüyor. Bu ise yıllıkta görünümün daha da bozulup, reel politika faizinin daha da düşmesini anlamına geliyor.

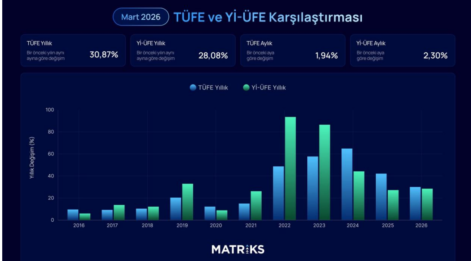

Enflasyon 2021 yılı sonunda yüzde 36.1’e yükselirken, eğilimin 2022 yılında hangi patikada seyredeceğine ilişkin TCMB’nin tahmin ve beklentilerini 27 ocakta yayımlanacak Enflasyon Raporunda göreceğiz. Aynı zamanda para politikasının devamına ilişkin daha net fikir edinebileceğiz.

13-14 aralık Fed toplantı tutanakları mart ayında tahvil alım programının hızla sonlandırılacağını ve mart ayında ilk 25 baz puanlık faiz artırımı olasılığının arttığına işaret etmişti. Tutanakların tonu yılın tamamında toplam üç faiz artışı öngören Fed’in enflasyondaki gidişata göre bir dördüncüyü yapmasının mümkün olabileceğini düşündürüyor. Bu da TL dahil tüm gelişmekte olan ülke para birimlerinin baskı altında kalması anlamına geliyor.

Yılın ilk toplantısı sonrası açıklanan karar metnine baktığımızda ise iki hususun öne çıkarıldığını görüyoruz:

– Enflasyonda yakın dönemde gözlenen yükselişte; döviz piyasasında yaşanan sağlıksız fiyat oluşumlarına bağlı döviz kurlarına endeksli fiyatlama davranışları, küresel gıda ve tarımsal emtia fiyatlarındaki artışlar ile tedarik süreçlerindeki aksaklıklar gibi arz yönlü unsurlar ve talep gelişmelerinin etkili olduğu belirtiliyor.

– Sürdürülebilir fiyat istikrarı ve finansal istikrarın tesisi için atılan adımlar ile birlikte, enflasyonda baz etkilerinin de ortadan kalkmasıyla dezenflasyonist sürecin başlayacağı öngörülüyor.

Sonuç olarak eylül ayından bu yana soluksuz faiz indirimleri gerçekleştiren Kurul izlemeye geçmiş oldu.

Yurt Dışı Üretici Fiyat Endeksi yıllık yüzde 87,6 arttı

Murat Sağman: Merkez Bankaların hedefi enflasyon yangınını söndürmektir

Almanya Federal İstatistik Ofisi: İngiltere ve Almanya’da enflasyon yüzde 5’in üzerinde