Döviz

Doç.Dr.Evren Bolgün: Finansal Piyasalarda Beklentiler “Dua” ile Değil, “Bilim ve Güven” ile Oluşmaktadır!

Geçtiğimiz hafta TBMM Plan ve Bütçe Komisyonu’nda milletvekillerinin sorularını yanıtlamak üzere söz alan Hazine ve Maliye Bakan Yardımcısı Murat Zaman…

Geçtiğimiz hafta TBMM Plan ve Bütçe Komisyonu’nda milletvekillerinin sorularını yanıtlamak üzere söz alan Hazine ve Maliye Bakan Yardımcısı Murat Zaman Türk Finans Tarihine geçecek talihsiz bir açıklamaya imza atması üzerine bu haftaki yazının içeriğini de kendisi bana fazlasıyla sağlamış oldu.

“Gelişmekte olan ülke olarak Türkiye için en büyük problem kurdaki oynaklıktır” diyen bakan yardımcısı Zaman, yeni gündeme getirilen finansal ürün için, “Bu üründe amacımız oynaklığı yok etmektir. Oynaklığı nasıl yok edeceğiz? Şimdi, burada biraz da finansal davranış psikolojisi devreye giriyor. Oynaklığa neden olan bir yatırımcı tipi var. Biz bu yatırımcı tipine bu oynaklığı azaltabilmek için başka bir yer gösteriyoruz. Hani, dua edin de bu ürün gerçekten tutsun, oynaklık azalsın” dedi.

Finansal piyasalarda işler maalesef bakan yardımcısının ifade ettiği şekilde dua ile falan gerçekleşmiyor. Kendisine öncelikle Niall Ferguson tarafından yazılan ve 2015 yılında YKY tarafından çevirisi yapılan “Paranın Yükselişi: Dünyanın Finansal Tarihi” başlıklı kitabı okumasını öneriyorum. Malum Para, insanlık için teknolojik buluşlar kadar değerlidir. Niall Ferguson kitabında bütün büyük tarihsel olayların arkasında finansal sırrın yattığını anlatmaktadır. Tarih boyunca yaşanmış finansal olaylar da dualar ile gerçekleşmemiştir.

20 Aralık akşamı Sayın Cumhurbaşkanının ekranlarda açıklamış olduğu Kur Korumalı Vadeli TL Mevduat (KKM) ürününün içerisinde finansal türev olarak ifade edilen “Opsiyon” bulunması sebebi ile “Finans Mühendisliği” alt bilim dalı konusunda bakan yardımcısının okumasının çok yararlı olacağını düşündüğüm ikinci bir kaynak önereceğim. Kendisinden 20 yıl önce Türkiye’ye geldiğinde eğitim aldığım rahmetli Salih Netfçi’nin “Principles of Financial Engineering” kitabı olacaktır. 2008 yılında yazılmış bu kitabın çevirisi olmadığı için Türkiye’de bulmak biraz zor olabilir ancak yurtdışından %20 gümrük vergisini ödeyerek 2-3 hafta içerisinde getirtmek de mümkün olabilecektir.

Son 1 aydır Türkiye’nin finans gündemine tepeden giren bu konu ile ilgili olarak kaynak teşkil edebilecek 2 temel çalışma bilgisini verdikten sonra gündemimize geri dönebiliriz.

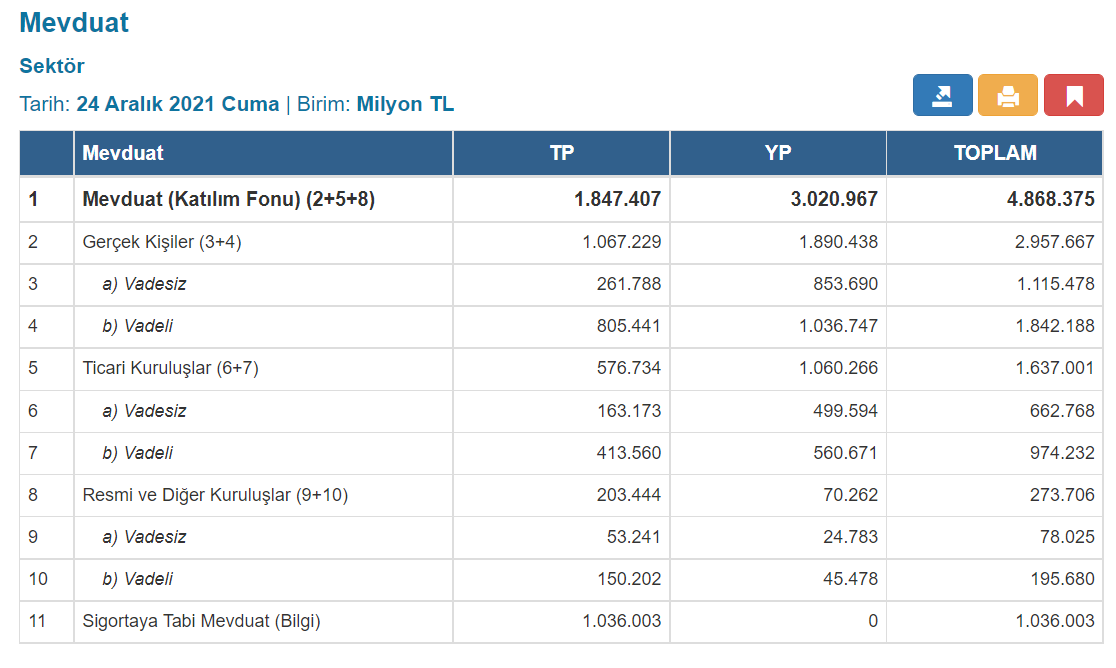

20 Aralık akşamı itibarıyla Türkiye’de yerleşik Gerçek Kişilere ait olan toplam 1.067.229 (Milyon TL) mevduatlar için devlet tarafından bedavaya Avrupa tipi (sadece vade sonunda işlem geçerlidir) opsiyon satılmıştır. Vade sonunda oluşacak olan döviz kurunun mevduat işleminin yapıldığı güne ait döviz kurundan yüksek olması durumunda mevduat yatırımcısı dönemsel mevduat faizinin üzerine (3-6-9-12 ay vadeler) arasındaki olası kur farkı gelirini de almaya hak kazanmış olmaktadır. Normal şartlar böyle bir işlemi mevduat sahibi herhangi bir finansal kuruluş ile karşılıklı olarak yapacak olsaydı alacağı bu hak için bir prim ödemesi gerekirdi.

Şimdi isterseniz devletin vatandaşlarına bedavaya sattığı bu opsiyon ürününün 20-24 Aralık haftasında gerçekleşen $/TL oynaklık (risk düzeyi) seviyesi üzerinden değerini hesaplayalım. Cumhurbaşkanının 20 Aralık akşamı saat 19:00 itibarıyla yapmaya başladığı açıklamalar öncesinde 18.3674 düzeyinde bulunan $/TL kuru açıklama sonrasında geceyarısı hızlı bir şekilde 12.4997 seviyesine kadar gerilemişti. (%32 düşüş!) 21 Aralık sabahı 13.4342 seviyesinde güne başlayan $/TL gün içerisinde 14.1237-11.1234 arasında hareket ederek günü 12.3231 seviyesinden kapatmıştı. Dolayısı ile 21 Aralık günü yapmış olduğum ve twitter hesabımdan da (@ebolgun) aktardığım opsiyon fiyatlamasını konuyu pekiştirmesi açısından yazıma tekrar alıyorum.

21 Aralık 2021

Yukarıdaki tablodan da anlaşılacağı üzere Spot $/TL İşlem Kuru 11,40 iken 1 yıl vadeli KKM ürünü için (maksimum teklif) %17 Mevduat Faizi üzerinden Başabaş $/TL kur seviyesi 13,34 olarak hesaplanmıştır. ABD’de 1 yıllık Mevduat Faizinin %0.55 olduğunu $/TL 1 yıllık oynaklık düzeyinin de %45 olduğunu dikkate aldığımızda vatandaşlara teklif edilen opsiyon primi 2.0534 TL olarak hesaplanmaktadır. 21 Aralık günü Spot $/TL kuru olan 11,40 üzerinden Opsiyon Primi/Spot $/TL şeklinde ifade edebileceğimiz Opsiyon Primi %’si ise %18 olarak gözükmektedir. İlgili tarihte böyle bir işleme girilmesi durumunda ise, vatandaşların iktisatçıların klasik ifadesi ile ceteris paribus (her şeyin aynı kalması durumu) varsayımı altında toplam olası getirileri “Opsiyon Prim Değeri + 1 Yıl Vadeli TL Mevduat Faizi” şeklinde maksimum %35 olabilecektir. (%17 + %18)

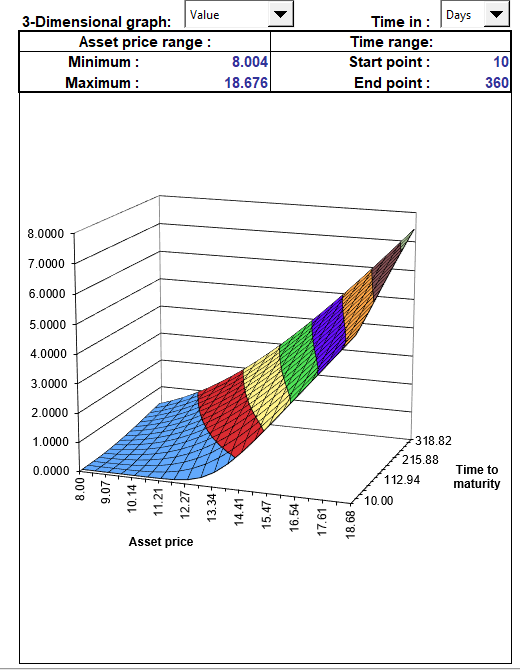

21 Aralık’ta hesapladığım senaryo üzerinde spot kurun vade sonunda %40 aşağıya veya %40 yukarıya hareket ederek gerçekleşmesi durumunda ise, vatandaşların opsiyon işleminde kaynaklanabilecek olası Kar/Zarar grafiği de şu şekilde olacaktır. İşlemin sadece vade sonunda gerçekleşebilecek bir opsiyon işlemi olması sebebi ile Avrupa Tipi olması ve vatandaşların opsiyon alım işlemi için başlangıçta herhangi bir prim ödememesi sebebi ile olası kur düşüşünden kaynaklacak herhangi bir opsiyon zararı olmayacaktır. Ancak vade sonundan önce işlemden vazgeçer ve spot döviz kuru işleme girdiği zamandaki döviz kuru seviyesinin altında kalır ise, ana para riski şeklinde bir kayıp durumu da ortaya çıkabilecektir.

Şekil üzerinden de rahatlıkla anlaşılacağı üzere $/TL kurunun yükselmesi durumunda opsiyonun değeri hızla yükselmekte ve vatandaş vadeli mevduat faizinin üzerine döviz kurunun yükselişinden kaynaklanan farkı da almaktadır. Ancak burada önemli olan hususlar kur korumalı vadeli TL mevduatına geçilecek olan işlem kuru, $/TL oynaklık düzeyi ve vade sonuna kadar gerçekleşecek olan oynaklık ile seçilecek vade olacaktır.

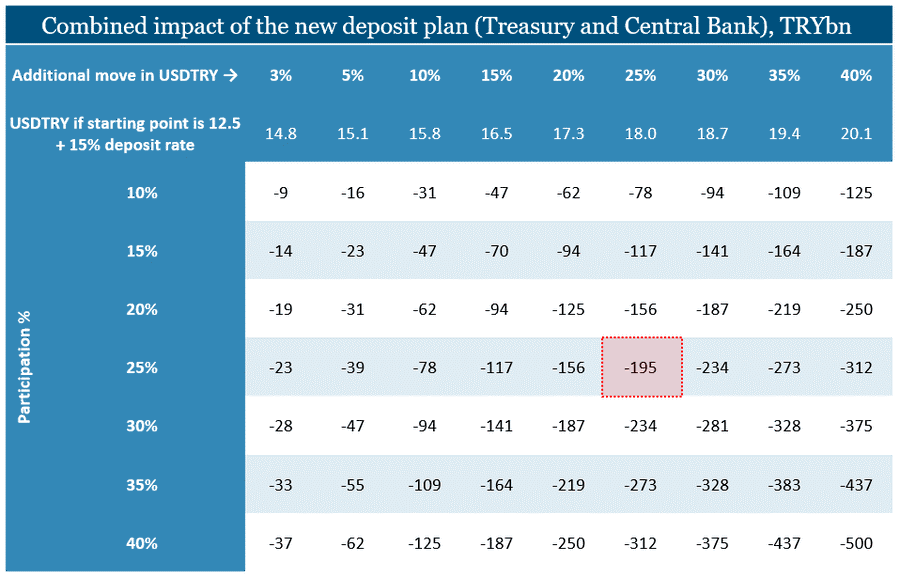

Finans piyasalarında alınan pozisyonlarda bir taraf kazanıyorsa diğer tarafın da kaybediyor olması gerekmektedir. KKM işlemlerinde vade sonlarında vatandaşın kazanç elde etmesi durumunda T.C. Hazinesi kaybeden tarafta yer almaktadır. Hazine’nin yeni ürünü teklif edildiği hafta içerisinde yabancı bir yatırım kuruluşu analistinin hazırlamış olduğu tablo üzerinden olası maliyetleri görebilmekteyiz. Gerçek kişilere ait toplam mevduatın %25’inin KKM ürününe geçmesi (geçtiğimiz günlerde Tüzel Kişiler de dahil edildiği için olası maliyet bu senaryoya göre daha yüksek olacaktır.) ve vade sonundaki $/TL kurunun 18,00 TL seviyesinde gerçekleşmesi durumunda Hazine’ye maliyetin 195 Milyar TL’ye kadar çıkması söz konusudur.

Bu ürünü teklif eden hükümetin teknokrat ekibi ise, birkaç kritik hataya imza atmıştır;

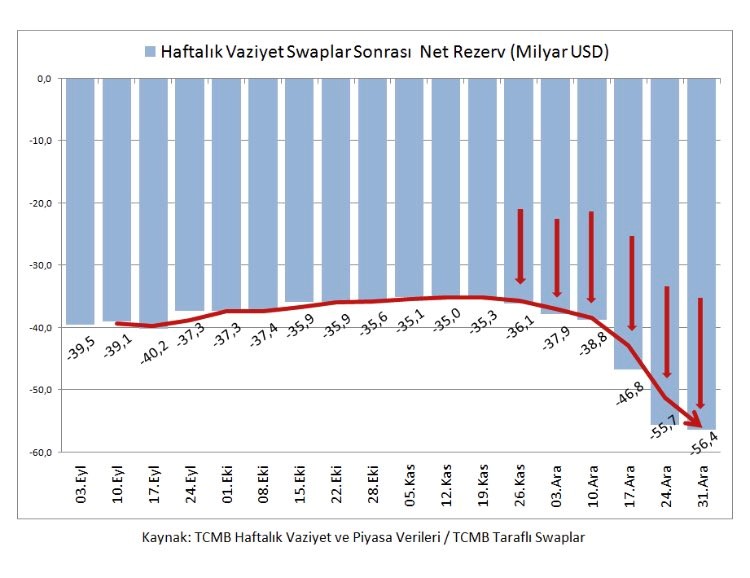

1.20 Aralık geceyarısı ilan edilen ürün piyasaların işlem saatleri haricinde gerçekleşerek ertesi gün döviz kurunda %40’ yaklaşan ani düşüşe vatandaşın katılım imkânı verilmemiştir. Aynı geceyarısında bankaların internet bankacılık sistemleri kilitlenmiş ve/veya döviz alım spreadleri veri termainal sağlayıcı firmaların verdikleri anlık döviz fiyatlarının oldukça altından gerçekleşmiştir. TCMB tarafından arka kapıdan kamu bankaları kullanılarak $9 Milyar düzeyinde bir döviz rezervi satılarak kur düşüşü hanehalkı tarafından yapıldığı şeklinde manipülatif bir algı operasyonuna da imza atılmıştır. Bu sebeple de getirilen ürüne yönelik güven unsuru ilk dakikadan itibaren kaybedilerek döviz satım yönünde vatandaşın geniş katılımının sağlanması imkânı arzu edilmemiştir.

2.24 Aralık tarihinde T.C.Hazinesi tarafından ilan edilen Basın Açıklamasına göre de KKM işlemini tercih eden vatandaşların TL Mevduatlarına alabilecekleri mevduat faizine TCMB Politika Faizi + %3 şeklinde maksimum %17 faiz sınırlaması yanlış bir karar olmuştur. Zira basın açıklamasının yapıldığı gün ile 31 Aralık tarihi arasındaki zaman zarfında Kamu Bankaları da dahil olmak üzere bankalar standart TL Mevduat sahiplerine %22 ile %24 arasında faiz oranlarını teklif etmekteydi. Vatandaş ilgili tarihlerde aylık oynaklığı %70-%80 arasında değişen $/TL karşısında TL mevduatına alabildiği faizin %5-%7 altında bir faizi kabul etmesi rasyonel bir tercih olmayacağı açıktı. Dolayısı ile TL Mevduat faizinin piyasa şartlarında oluşacak olan en büyük 10 bankanın ortalama faizine bağlı seyri takip edilerek piyasaya müdahale edilmemesi gerekirdi.

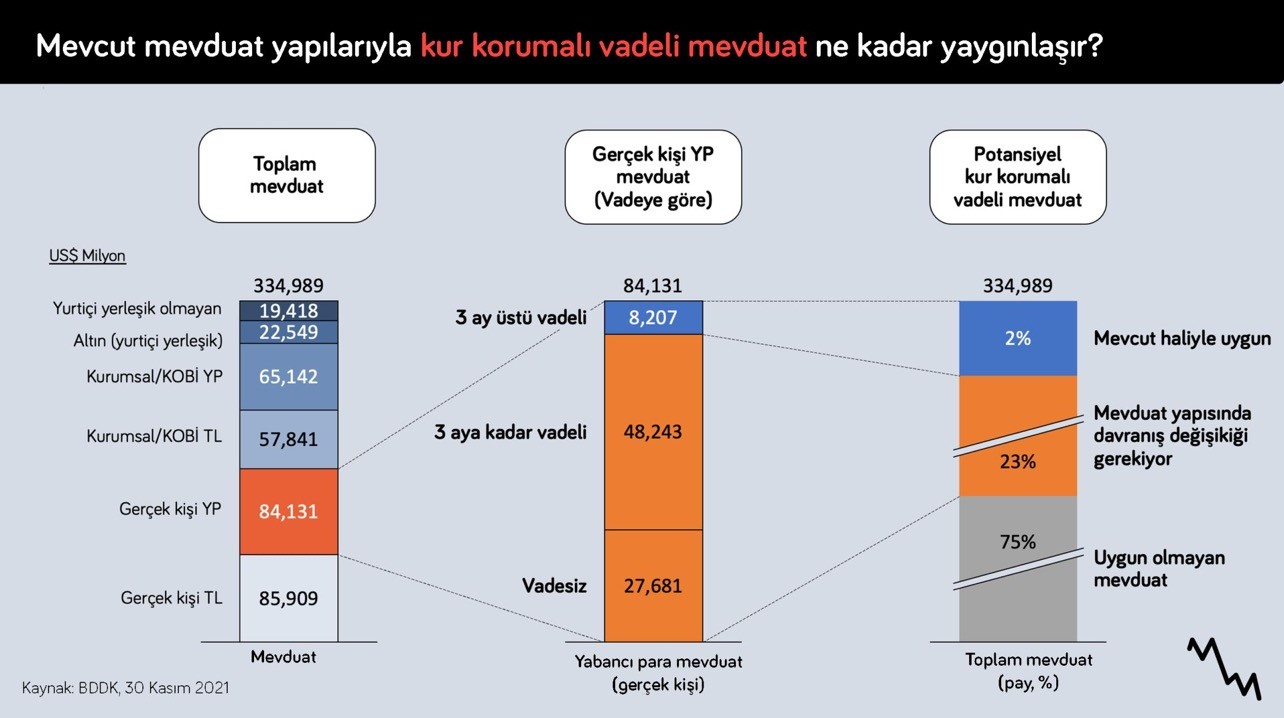

3.KKM ürünündeki vade seçeneğinin de minimum 3 ay’dan başlatılmış olması yanlış bir karar olmuştur. Zira 3 ay üstü gerçek kişilerdeki vadeli mevduatın toplam mevduata olan oranı %2 düzeyindedir. Vatandaşların bu ürüne olan taleplerini görebilmek için yüksek kur oynaklığı da göz önüne alınarak vade seçeneği 1 Ay’dan başlatılmalıydı.

Kaynak: Mesele Ekonomi

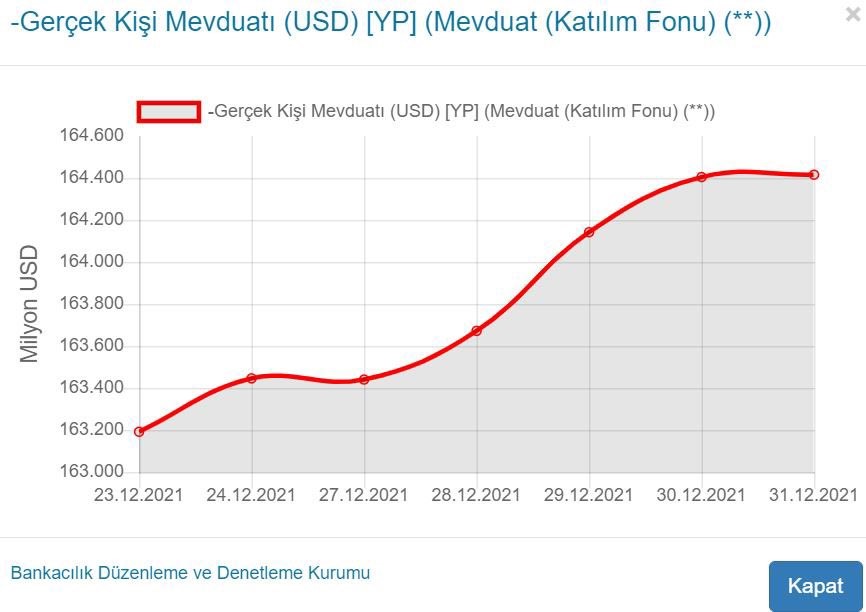

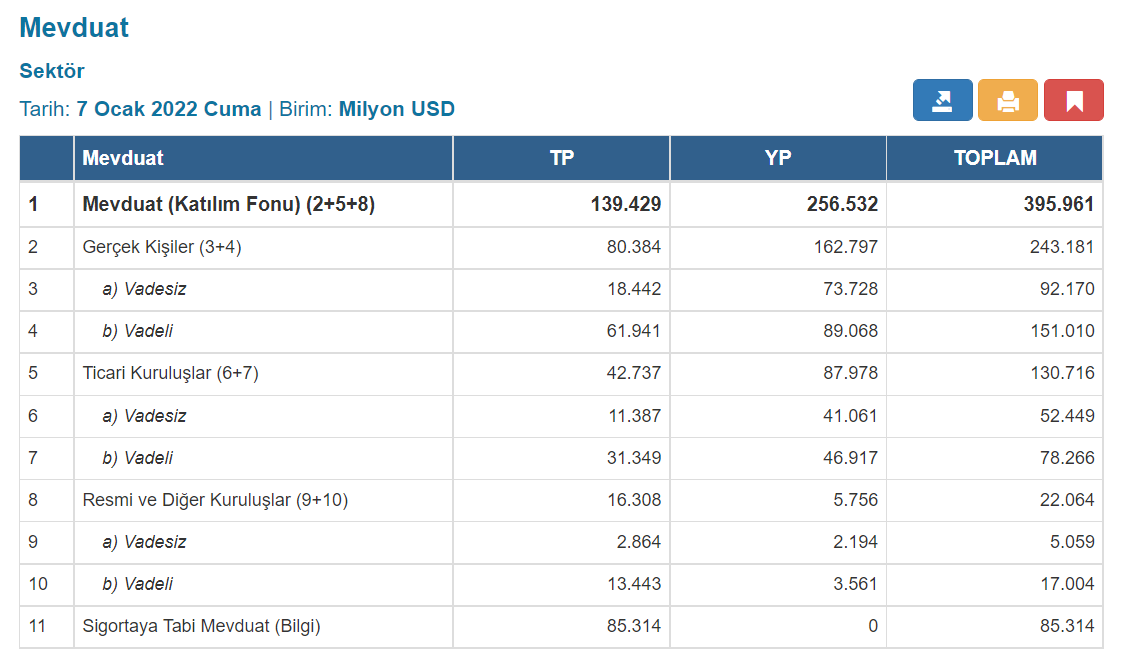

4.Gerçek kişilerin bankalara hücum ederek mevcut DTH’larını bozdurarak yeni KKM ürününe geçtiklerine dair açıklamalar Hazine & Maliye Bakanı, Özel Bankaların Genel Müdürleri ile İktidar Siyasetçileri üzerinden bir tür algı operasyonu yaratılarak finans piyasalarındaki en temel unsur olan “Güven” kaybı yaratılmıştır. 23-31 Aralık haftası içerisinde BDDK’nın açıkladığı verilere göre Gerçek Kişi Mevduatı (USD) herhangi bir azalış olmamasına karşılık $1.2 Milyar kadar artış olduğu yeni yılın ilk haftasında anlaşılmış oldu.

20 Aralık-24 Aralık arasında yapılan yukarıdaki çok kritik hatalardan sonra 1 Ocak tarihinden itibaren ise, hemen hemen her hafta bu konuyu içeren yeni resmi açıklamalar sistem üzerinden beklentilerin aciliyeti noktasında karşı tarafta ciddi tereddütler oluşmasına vesile olmaktadır. Yılbaşından itibaren yaşanan gelişmeleri kısaca hatırlayacak olursak;

11 Ocak itibarıyla TCMB tarafından yapılan açıklamaya göre “yurtiçi yerleşik tüzel kişiler, döviz tevdiat hesapları, döviz cinsinden katılım fonları ve altın hesaplarının TL vadeli mevduat ve katılma hesaplarına dönüşmesi halinde sağlanacak desteğe ilişkin esasları düzenleyen tebliğ kapsamına alındı. Resmi Gazete’nin ilgili günkü sayısında konuya ilişkin olarak yayımlanan iki ayrı tebliğe göre, uygulama kapsamında, yurtiçi yerleşik tüzel kişiler 31 Aralık 2021 tarihinde mevcut olan dolar, euro ve sterlin cinsinden döviz tevdiat hesabı ve döviz cinsinden katılım fonu hesabı ve altın hesabı bakiyeleri, hesap sahibinin talep etmesi halinde dönüşüm kuru üzerinden TL’ye çevrilecek. Mevduat ve katılım bankalarında yurtiçi yerleşik tüzel kişiler için açılacak TL vadeli mevduat ve katılma hesabı 6 ay veya 1 yıl vadeli olacaktır.”

Yeni getirilen kanun teklifine göre şirketler DTH’larını 3 aylık vadeyle de KKM’ye çevirebilecek, 2022 sonuna kadar çevirirse 2021 son çeyrek kur farkı kazançları, 2022 KKM dolayısıyla elde edilen kur farkı ve faiz kazancı kurumlar vergisinden istisna edilecektir. Böylece dövizden kur korumalı mevduata dönen işletmelerde kur farklarına vergi istisnası getirilmiş oluyor. Bu işletmeler dövizlerini TL’ye çevirmeseler olumlu kur farkları nedeniyle dönem sonunda vergi ödeyeceklerdi.

Bakan Nebati 14 Ocak itibarıyla yaptığı açıklamada; Kur korumalı mevduat uygulamasından Çarşamba akşamına kadar yaklaşık 300 bin kişinin yararlandığını belirterek, “Buradan aldığımız miktar dün gece (Çarşamba) itibarıyla 126 milyar lirayı geçti. Şunu gösteriyor; günde ortalama 10 milyar TL sisteme dahil oluyor. Bunun yaklaşık yüzde 15’i DTH’lardan geliyor. TL’den dövize gidecekler artı, dövizden buraya gelenler var, bu çok önemli ve iyi bir para” şeklinde konuştu.

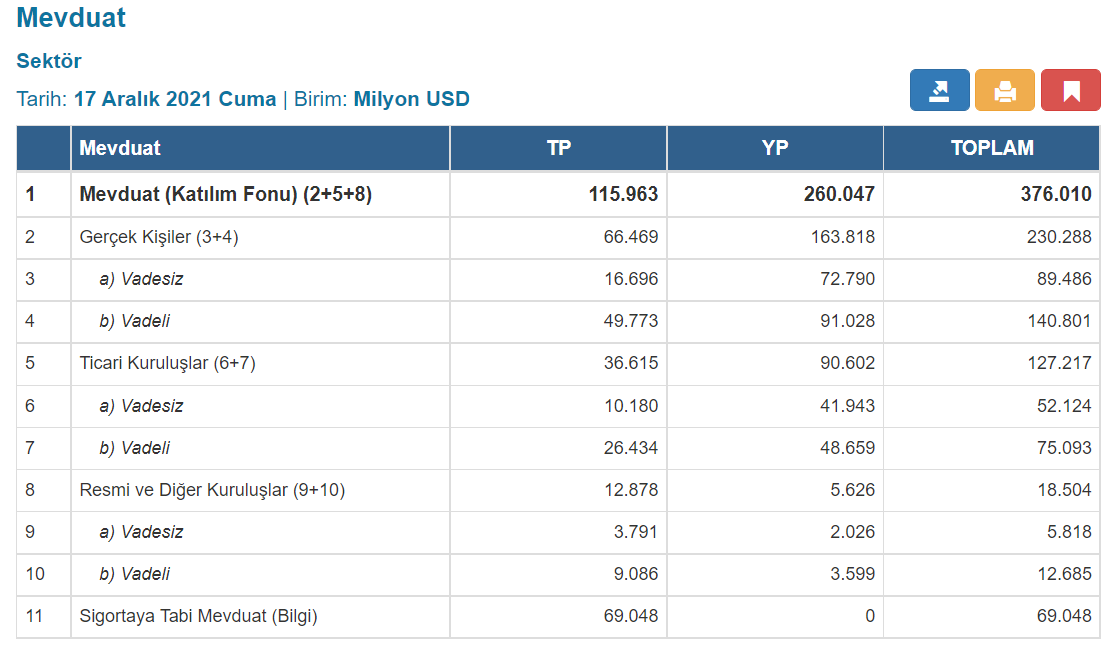

17 Aralık – 7 Ocak tarihleri arasındaki BDDK haftalık verilerine göre ise, toplam $3.5 Milyar tutarında Bireysel & Tüzel Kişilerin DTH’larında azalış olduğu gözükmektedir. Azalışın $1.021 Milyar kadarı Bireysel geri kalanı Tüzel tarafta olduğu anlaşılmaktadır. Ancak satışların toplam DTH içerisindeki payı bakanın ifade ettiği gibi %15 değil %1.3 düzeyindedir. ($3.5 Milyar / $260 Milyar)

Sonuç olarak bireysel tarafta getirilen değişiklik sonrasında geçen bir aya yakın zaman zarfında bireysel yatırımcıların bu ürüne çok fazla teveccüh göstermemesi neticesinde bu karar alınmış gözüküyor. Kur korumalı Türk Lirası mevduatı düzenlemesi sonrası, mevcut yüksek enflasyon ve daha da yükselecek olan enflasyon (%45-%50) yanında yüksek belirsizlik nedeniyle henüz bireysel müşterilerin döviz hesaplarında kayda değer bir azalış gerçekleşmemiştir.

Evren Bolgün