Döviz

Altın Tasarruf Hesabı: Riskler KKM’den daha da yüksek, başarı ise zor; çünkü…

Hazine ve Maliye Bakanlığı’nın (HMB) Kur Korumalı Mevduat (KKM) ardında gelen yeni çalışması, yastık altı altınların ekonomiye kazandırılması amacıyla hayata…

Hazine ve Maliye Bakanlığı’nın (HMB) Kur Korumalı Mevduat (KKM) ardında gelen yeni çalışması, yastık altı altınların ekonomiye kazandırılması amacıyla hayata geçirilen Altın Tasarruf Sistemi’nin ayrıntıları açıklandı.

HMB’nin Altın Tasarruf Hesabı Planı detayları büyük ölçüde KKM’den daha yüksek risk taşımakta Hazine açısından. Vatandaş tarafında ise getiri vaadi en az KKM kadar kötü. Şöyle ki:

1. Plana göre, altının TL karşılığına %14 (politika faizi) ödenecek. Mevcutta enflasyon %50 resmi rakamlarla, Altın Tasarruf Sistemi’nde ödenecek %14’ün zaten çok üzerinde. Elindeki fiziksel altını sisteme sokan vatandaş yine enflasyon altında ezilmekte. Fiziksel değişim riskini alması bu neden zor.

2.HMB’nin planı büyük ölçüde hem TL’nin değerinin hem de altın fiyatlarının küresel piyasada sabit/istikrarlı kalacağı üzerine kurulmakta. Halbuki, Fed parasal sıkılaştırma hareketinde belli bir seviyeye gelip de ABD TÜFE enflasyonu gerileme sinyalleri verene kadar altın gözde yatırım aracı. Ukrayna gibi jeopolitik risklerin gerçekleşmesi ise altını talep gören bir yatırım aracına iyice dönüştürerek fiyat artışı yaratacak.

3. Altın fiyatının artması halinde enflasyonun üzerinde getiri elde etmek vatandaş açısından mümkün ancak örneğin 3 ay vadede %15 artışın Hazine’ye faiz maliyeti %75 olacak. Dövizi kısmen gizli kamu müdahaleleriyle bastıran Hazine’nin benzer yöntemlerle altın fiyatlarını kontrol etmesi imkânsız. TL’yi aşırı baskılarsa bu sefer KKM’de çözülme yaratacak.

4. Beki de en önemli başarısızlık nedeni de daha önce hükümetlerin son 50 yılda defalarca denediği altını sisteme sokma çabasının, sosyolojik olarak Türkiye’de rağbet görmemesi. Yüksek enflasyon, sıklıkla izlenen ekonomik krizler ve tabi toplumda/çalışma hayatında kadının yeri fiziksel olarak elde altın tutulması alışkanlığının kolay kolay değişmediğini gösteriyor.

Özetle açıklanan karmaşık sistem, Türkiye’de davranışsal olarak fiziki altını sisteme sokmaya engel olduğu gibi, getiri vaadi açısından da altın tutanlar açısından cazip değil. Altın fiyatları stabil kalırsa kazanç enflasyonun altında olurken, altın fiyatlarının yükselmesi halinde zaten fiyat artışı kadar bir getiri söz konusu. Bu nedenle fiziksel olarak elinde altın tutarak güvende hisseden vatandaşın, bu ürüne büyük talep göstermesi, umulduğu gibi 100 milyar doları sisteme sokması hayalci bir beklenti. Gerçekleşmesi hali ise Hazine’nin sürdüremeyeceği bir riski üstlenmesi anlamına geliyor.

KKM’de vatandaşın enflasyona yenilmekte olduğu gerçeği yanında vatandaşın kazanması haline Hazine’nin büyük maliyet üsteleneceği gerçeği, aynı şekilde “kaybet-kaybet” anlayışı ile ATH için de geçerli.

ATH nasıl kurgulanmış?

HMB’nın sayfasında yapılan açıklamanın ana hatları aşağıda:

1.Vatandaşlar finansal sistem dışında tuttukları altınlarını sisteme nasıl dahil edecek? Hangi kanallara teslim edecek?

Vatandaşlar fiziki altınlarını (ziynet, meskuk altınları, işlenmiş ve hurda) rafineriler tarafından oluşturulan kuyumcu ağları üzerinden özel yazılım ve donanımlar aracılığı ile banka hesaplarına aktarabilecekleri gibi ayrıca banka şubeleri kanalıyla da fiziki altın teslim edebileceklerdir. Altın toplama sürecinde bugüne kadar uygulanandan farklı olarak bankaların bazı şubeleri toplama işlemlerine sürekli aracılık edecektir.

2. Sisteme teslim ettikleri altınlarının değerlemesi nasıl yapılacak? Mağduriyetler nasıl önlenecek?

Yastıkaltı altın tasarruflarının ekonomiye kazandırılması için önem arz eden hurda altın değerleme sisteminin işlerliğinin ve sürdürülebilirliğinin sağlanabilmesi amacıyla sistem dahilinde BDDK tarafından belirlenmiş olan Hurda Altın Değerlemesinde Kullanılacak Asgari Milyem Değerleri kullanılacaktır. Vatandaşlar bu asgari değerler üzerinde kendilerine en uygun değerlemeyi veren kuyumcular üzerinden işlemlerini gerçekleştireceklerdir. Kuyumcular, rafineriler ve bankalar arasında kurulacak teyit mekanizması çerçevesinde vatandaş işlemini gerçekleştirip kuyumcuyu terk etmeden önce hesabına ne kadar altın veya TL aktarıldığına ilişkin teyidi alacaktır.

3. Kişiler teslim ettikleri altınları sistemde nasıl değerlendirecek? Hangi yatırım araçlarını tercih edebilecek ve getirisi nasıl hesaplanacak?

Vatandaşlar sisteme girmeleri halinde aşağıdaki hesap türlerini tercih edebileceklerdir;

Altın Depo Hesapları

Altın Katılım Hesapları

Çeyrek Hesap

Çeyrek Katılım Hesabı

Altın Dönüşümlü TL Mevduat

Altın Dönüşümlü TL Katılma Hesabı

Vatandaşın elde edeceği getiriler; sistem dahilinde seçmiş oldukları yatırım aracı ve bankaya bağlı olarak değişkenlik gösterebilecektir. Sağlanacak ek avantajlar, ilgili bankalarca ve oluşturulacak platformlarda vatandaşlara duyurulacak Ayrıca Altın Dönüşümlü TL Mevduat veya Katılma Hesaplarında TCMB düzenlemesi uyarınca hesaplanan getiriler elde edilecektir.

4. Yatırımın geri çekilmesinde fiziki altın ya da mevduat olarak alınabilecek mi?

Vatandaşlar sistem dahilinde fiziki altınlarını teslim ettikten sonra istedikleri zaman fiziki altın ya da TL olarak geri alabileceklerdir. Ancak vade ve hesap türüne bankalar tarafından farklı uygulamaların olması mümkün olabilecektir. * fiziki altın (24 ayar gram/külçe veya çeyrek/meskuk (Darphane altını)

5. Altını teslim etmek istediğinde yatırımcının herhangi bir bankada hesabı olması gerekecek mi yoksa yapılacak sistemde o anda Banka hesabının açılması da mümkün olabilecek mi? Altınını teslim ettiği anda sistemden nema sağlama aktif hale gelecek mi?

Vatandaşların fiziki altınlarını teslim etmeleri sırasında sistem dahilindeki anlaşmalı bir bankada hesaplarının bulunması gerekmektedir. Fiziki altınların anlaşmalı kuyumcular ve bankalara tesliminden sonra vatandaşın banka hesabına havale yapılmakta, altının fiziken değerlemesi yapılıp bankaya aktarıldıktan sonra ise hak edeceği getiriler aktif hale gelmektedir.

6. Uygulama ne zaman başlayacak ve bir süre sınırı olacak mı?

Halihazırda fiziki altıların tesliminde anlaşmalı kuyumcu noktaları bulunmaktadır. İlerleyen zamanlarda söz konusu noktaların yaygınlaştırılması hedeflenmekte olup mevcut kuyumcu noktalarından fiziki altın teslimi yapılarak vatandaşların şu an için bankalarda bulunan altın hesaplarına aktarım yapılmaktadır. Kısa süre içerisinde 81 ilde en az bir kuyumcu noktası olacak şekilde daha geniş sayıda kuyumcu ağı üzerinden aktarım yapılması mümkün olacaktır. Vatandaşların darphane üretimi ziynet altın tasarruflarına özel olarak katılım bankalarımızda ve kamu bankalarında doğrudan çeyrek hesabı açmalarına 1 Mart’tan itibaren başlanacaktır. Kısa bir süre içerisinde 1500 kuyumcu sayısına ulaşılacaktır. Öte yandan fiziki teslime ilişkin herhangi bir süre sınırı söz konusu değildir.

Vatandaşın mağduriyet yaşamaması için teyit sistemini oluşturan kuyumcu ağları kademeli olarak sisteme dahil edilecektir.

7. Sisteme dahil olan kuyumcular için herhangi bir kriter belirlendi mi?

Kuyumcular için herhangi bir kriter belirlenmemekle birlikte Ticaret Bakanlığı tarafından yetkilendirilen kuyum işletmesi olması ve dahil oldukları rafineri tarafından sağlanan teyit sistemini kurmuş olması gerekmektedir.

8. Sisteme her banka ve tüm şubeleri dahil olacak mı? Yetkili banka ya da kuyumcular nasıl duyurulacak?

Fiziki altın teslim sürecinde bankalar haricinde rafinerilerin kuyumcu ağları öngörüldüğü için her bankanın tüm şubesinin sisteme dahil olmasına gerek olmamaktadır. Ancak rafineriler ile bankalar arasında anlaşma yapılması gerekmektedir. Bu anlaşmayı yapan her banka, kendi ağını oluşturan her banka veya şubelerinde teslim almayı tercih eden her banka sisteme dahil olmuş olacaktır. Yetkili banka ve kuyumcu bilgilerinin, hazırlanacak web sitesi üzerinden vatandaşlara duyurulması planlanmaktadır.

9. Yararlanıcı yastık altı altınını bankada TL mevduata dönüştürdükten sonra vadesinden önce parasını çekmesi durumunda getiri miktarı değişebilecek midir?

Altın Hesaplarından Türk Lirası Mevduat ve Katılma Hesaplarına Dönüşümün Desteklenmesi Hakkında tebliğ hükümleri uygulanacaktır. Diğer hesap türlerinde ise altın mevduatı ve katılım hesabı kabul eden bankaların o hesaplarla ilgili düzenlemeleri esas oluşturacaktır

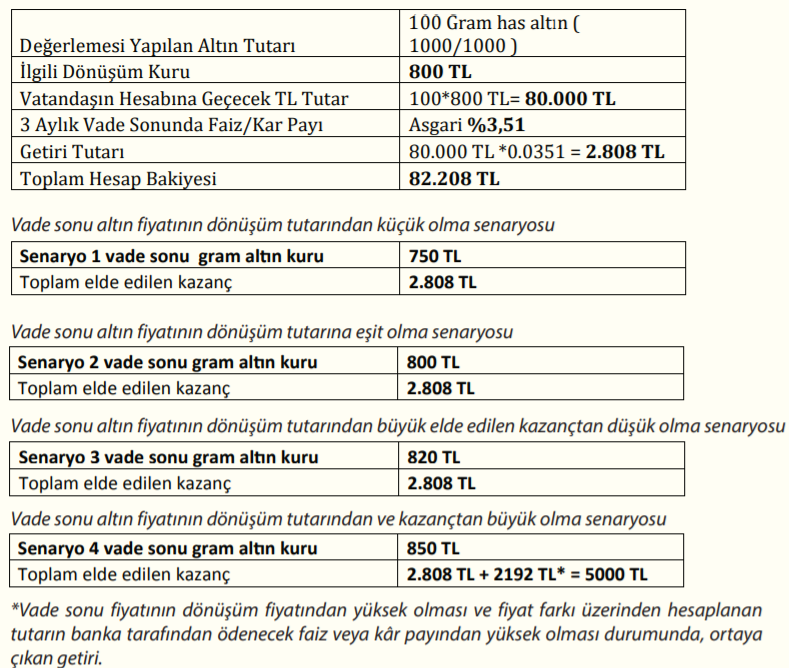

10. Yastık altı altınların hangi enstrümanlarla değerlendirilebileceğine yönelik örnek senaryolar paylaşabilir misiniz?

Vatandaşın fiziki altınını rafinerilerin kuyumcu ağları veya bankaya teslim edip Altın dönüşümlü TL mevduat ve katılım mevduat hesabı açtırmaları halindeki senaryo örnekleri: