Borsa

Enflasyon tehdidi ve pandemi toparlanması arasında 2022 Merkez Bankaları Rehberi

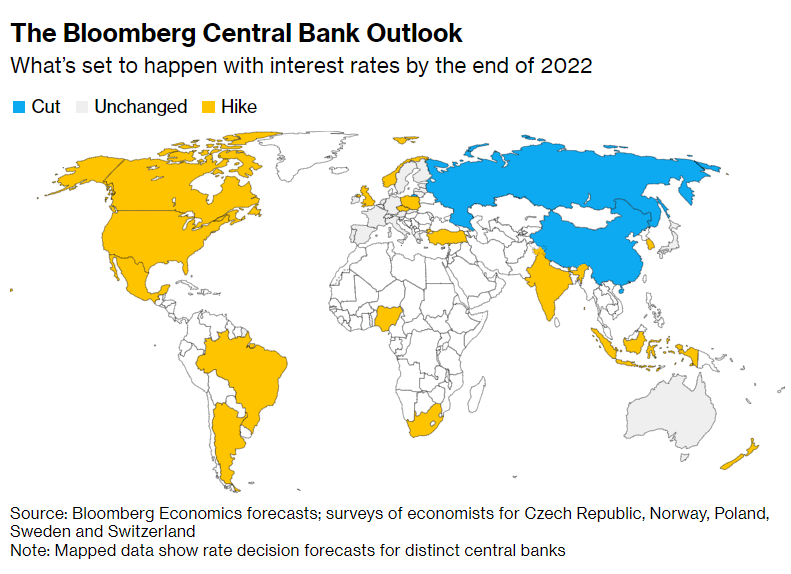

Küresel merkez bankalarından bazıları enflasyon tehditlerine odaklanırken, diğerleri ekonomik büyümeyi artırma yolunda ilerlemekte. Bu da 2022’yi ayrışarak geçirmeye hazırlandıklarını anlatıyor.…

Küresel merkez bankalarından bazıları enflasyon tehditlerine odaklanırken, diğerleri ekonomik büyümeyi artırma yolunda ilerlemekte. Bu da 2022’yi ayrışarak geçirmeye hazırlandıklarını anlatıyor.

Salgın, tüm dünyada talep tehdidi yaratırken, 2020’de büyük bir durgunluğu tetikledikten sonra önemli fiyat baskıları yarattı. Para politikası yapıcılar iki amaç arasında zorda kaldılar.

Yeni yıla dikkatli adımlarla giriyorlar. Fiyatları kontrol etmek için faiz artışında hızlı davranmak, özellikle enflasyon yine kaybolursa büyümeyi bastırabilir.

Ekonomik toparlanmayı güvence altına almak için enflasyon tarafında daha uzun süre beklemek, daha sonra daha güçlü bir eylem gerektirecek şekilde enflasyonu yükseltebilir.

Listenin sonuna eklediğimiz TCMB beklentileri için sene sonunda faiz artışı öngörülmesi dikkat çekici.

Enflasyondaki görünümden giderek daha fazla sarsılan Federal Rezerv 2018’den bu yana ilk kez faiz oranlarını yükseltmeye hazırlanıyor. Kanada ve İngiltere’deki emsalleri ise daha bile erken faiz artışına gitme yolunda ilerliyor.

Mercek altına alınan 13 merkez bankası, 2021’deki oran artışlarıyla başa çıkan gelişmekte olan piyasa kurumlarının çoğu da dahil olmak üzere sıkılaşma yolunda.

Buna karşın, Avrupa Merkez Bankası ve Japonya Merkez Bankası, büyümeyi korumaya çalışırken dip seviyelerdeki oranlarla başladığı yılı aynı seviyeden sonlandırabilir.

Çin’e gelince, yetkililer dünyanın 2 numaralı ekonomisindeki yavaşlamayı yumuşatmaya çalışırken faizlerini de azaltacağı görülüyor.

Bloomberg Economics’ten baş ekonomist Tom Orlik “2022’de, ticaret, finans ve teknolojiyi zaten vuran büyük ayrışma merkez bankacılığına gelecek – Çin Halk Bankası teşvik eklemeye başladığında bile Fed, sıkılaştırma döngüsüne girecek. Asya merkez bankalarının PBOC’nin yörüngesine sürüklenmesiyle ayrı parasal etki alanlarına bölünmüş bir dünya, piyasaların yön belirlemesi için önemli bir yeni dinamik olacak” diyor.

İşte Bloomberg’in dünya ekonomisinin %90’ını kapsayan dünyanın en iyi 23 merkez bankası için üç aylık rehberi:

ABD Federal Reserve (Fed)

Mevcut federal fon oranı (üst sınır): 0.25%

Bloomberg Economics’in 2022 sonu tahmini: %1

Bloomberg Economics’in 2023 sonu tahmini: %2

Fed Başkanı Jerome Powell ve meslektaşları, omicron gecikme nedeni olsa da yaklaşık 40 yılın en sıcak enflasyonuyla karşı karşıya kaldıklarında mart ayında oranları artırabilirler.

Bloomberg Economics / Anna Wong:

“Geriye kalan soru, faiz artışının ne zaman başlayacağı. 2022 ilk yarıda ilk faiz artışını bekliyoruz ve omicron’un büyüme etkine bağlı olarak, Mart toplantısı kadar erken bir zamanda gerçekleşebilir. Biden’ın Fed yönetim kurulundaki üç açık sandalyeyi doldurmaya yönelik potansiyel adayları, 2022’nin faiz görünümünü değiştirme olasılığı düşük olsa da 2023’te politikaları daha güvercine çevirmesi olası”

Avrupa Merkez Bankası (ECB)

Cari oran: -0,5%

Bloomberg Economics’in 2022 sonu tahmini: -0,5%

Bloomberg Economics’in 2023 sonu tahmini: -0,5%

ECB, pandemi politikası önlemlerini 2022’de gevşetmeye başlayacak ve acil durum programı kapsamında net tahvil alımı mart ayında sona ermeden önce ocak ayında yavaşlayacak. Düzenli varlık alımlarında geçici bir artış olacak ve yatırımcılara finansman koşullarının çok erken sıkılaşmayacağı konusunda güvence vermeye çalışmak için olgunlaşan borcu yeniden yatırım yapma esnekliği olacak.

19 ülkeden oluşan avro bölgesindeki enflasyonun 2023’teki %2’lik hedefin altına gerilemesi ve güçlü ekonomik büyümeye rağmen 2024’te orada kalması bekleniyor, ancak bazı Yönetim Konseyi üyeleri ters riskleri göz ardı etmemeleri konusunda uyarılara başladılar. Başkan Christine Lagarde, kur artışlarının bu yıl hala “çok düşük bir olasılık” olduğunu, aynı zamanda tüketici fiyatlarının beklenenden daha hızlı yükselmesi durumunda fikrini değiştirmeye hazır olduğunu söyledi.

Bloomberg Economics / David Powell:

“ECB enerji fiyat şoku ile yavaşlayan bir toparlanma arasında kaldı. Bununla birlikte, işgücü piyasasındaki gevşeklik temel fiyat baskılarını sınırlayacak ve mevcut yüksek enflasyon sıçramasının geçici olmasına neden olacaktır. Bu, Yönetim Konseyi’nin 3Ç23’e kadar tahvil satın almaya devam etmesine izin vermeli.”

İngiltere Merkez Bankası (BOE)

Güncel faiz oranı: 0.25%

Bloomberg Economics’in 2022 sonu tahmini: %0,75

Bloomberg Economics’in 2023 sonu tahmini: %1

İngiltere, enflasyonu kontrol etmeye ve büyümeyi teşvik etmekten uzaklaşmaya doğru kayan en büyük ekonomi ve 2022 yılı hem politika yapıcılar hem de yatırımcılar için alışılmadık derecede heyecan verici bir yıl olacak gibi görünmekte. Yatırımcılar, BOE’nin otuz yıl içinde en keskin faiz artışlarını sunacağına ve ayrıca bu hamlelerin acı verici bir politika hatası oluşturacağına bahse giriyorlar.

Banka Başkanı Andrew Bailey liderliğindeki yetkililer, BOE’nin hedefini üçe katlayarak %6’nın üzerine çıkacaklarını tahmin ettikleri enflasyona sert bir tepki veriyorlar. Yatırımcılar şubat ayında, yetkililerin 875 milyar sterlinlik (1,2 trilyon dolar) varlık alım programında olgunlaşan devlet tahvillerinin portföyden çıkmasına izin verebilecekleri bir eşik olan %0,5’e bir faiz artışı daha bekliyorlar.

Piyasa, BOE’nin politikayı sıkılaştırmak için kasım ayına kadar baz oranın %1’e ulaşacağını öngörüyor. İngiltere’nin Avrupa Birliği’nden çıkışından sonra daha yavaş büyüme ve artan ticaret gerginleri bu süreçte ön plana çıkacak.

Bloomberg Economics / Dan Hanson:

“BOE 2022’de hassas bir dengeyle karşı karşıya. Enflasyon daha yükseğe yönelerek reel gelirleri sıkıştırıyor ve büyümede bir fren görevi üstleniyor. Aynı zamanda merkez bankası, yükselen fiyatlar ve sıkı bir işgücü piyasasının enflasyon beklentilerini kaldırmak için etkileşime girebileceğinden endişe ediyor. Temel beklenti, fiyat istikrarının BOE’nin birincil odağı olmaya devam ettiği ve politika oranının yılı %0,75’te bitirmesi.”

Kanada Merkez Bankası (BoC)

Cari gecelik borç verme oranı: 0.25%

Bloomberg Economics’in 2022 sonu tahmini: %1

Bloomberg Economics’in 2023 sonu tahmini: %2

Yatırımcılar, Kanada Merkez Bankası’nın 2022’nin ilk çeyreğinde gelişmiş ekonomiler arasında en agresif olanlardan biri olacak bir faiz artış döngüsüne başlayacağına bahse giriyorlar. Politika yapıcılar, istihdamın salgın öncesi seviyeleri çoktan aştığı ve daha yüksek emtia fiyatlarının gelir kazançlarını körüklediği bir ekonomide teşvikleri geri çekmek için yarışacaklar.

Bloomberg Economics / Andrew Husby:

“BoC’nin yenilenen çerçevesi istihdam koşullarına geçmişte olduğundan daha fazla odaklanıyor. Fakat ek vurgu, enflasyonun %5’e yakın seviyede uzun süre tolere edileceği anlamına gelmiyor. Temel çizgimiz, Nisan ayından itibaren sıkılaştırmaya ölçülü bir başlangıç olacağı yönünde. 2022’de üç adet 25 bps faiz artışı görüyoruz ki bu aslında piyasaların beklediğinden daha az. Fakat 2023’teki %2 beklentisi daha yüksek bir uç nokta.”

Çin Halk Bankası (PBOC)

Mevcut 1 yıllık orta vadeli borç verme oranı: %2,95

Bloomberg Economics’in 2022 sonu tahmini: %2,75

Bloomberg Economics’in 2023 sonu tahmini: %2,65

Çin, 2021’in son çeyreğinde politikasını değiştirerek, likiditeyi artırarak ve borç verme oranlarını daha düşük yönlendirerek konut krizine ve yavaşlayan ekonomiye tepki gösterdi. Bu gevşek duruş 2022’de devam edecek ve dünyanın geri kalanıyla ayrışmasını genişletecek.

Çin siyaset için önemli bir yılla karşı karşıya. Komünist Parti 2022’nin ikinci yarısında toplanarak ülke yönetimine karar verecek. Bu toplantının Devlet Başkanı Xi Jinping’in iktidarını beş yıl daha uzatması bekleniyor. Hükümet, ekonomistlerin artık daha fazla mali harcama ve ek parasal teşvik öngörmeleriyle, bunun öncesinde ekonomik planlamada istikrara her şeyden önce değer verdiğini açıkça belirtti.

Bloomberg Economics / David Qu:

“2022’de, rezerv karşılık oranında 100 bps daha kesinti ve PBOC’nin bir yıllık orta vadeli borç verme tesisi oranında 20 bps indirim de dahil olmak üzere daha fazla parasal gevşeme bekliyoruz. Agresif gevşeme olası değil – üretim nispeten istikrarlı olmaya devam ediyor ve PBOC muhtemelen varlık fiyatlarını şişirmekten kaçınmaya istekli.”

Brezilya Merkez Bankası

Mevcut Selic hedef oranı: 9,25%

Bloomberg Economics’in 2022 sonu tahmini: %11,5

Bloomberg Economics’in 2023 sonu tahmini: %9

Brezilya 2021’i çok şahin bir adımla bitirdi: Dünyanın en agresif parasal sıkılaştırma kampanyalarından birini serbest bıraktıktan ve geçen yıl ekonominin resesyona girdiğini gördükten sonra, Şubat ayı için 150 baz puanlık ek bir faiz artşı sözü verdi ve enflasyon beklentileri hedefe dönene kadar oranların daha uzun süre daha yüksek kalacağını söyledi.

Yine de tüketici fiyatlarının geçen yıl kurumun hedefinin üç katı olan yaklaşık %10 arttığı tahmin ediliyor ve ekonomistler 2023 yılına kadar hedefin üzerine kalmaya devam edeceğini öngörüyor. Artışların büyük kısmı para politikasından çok az etkilenen şoklardan kaynaklanırken, merkez bankası başkanı Roberto Campos Neto hiperenflasyon geçmişi olan bir ülkede ikinci tur etkileri hakkındaki endişelerini dile getirdi.

Bloomberg Economics / Adriana Dupita :

“Şubat ve mart aylarında ek faiz artışları bekliyoruz ve bu da politika oranını %11,5’e çıkararak yıl sonuna kadar kalacağı bir seviye.”

Rusya Merkez Bankası

Geçerli oranı: 8,5%

Bloomberg Economics’in 2022 sonu tahmini: %7,5

Bloomberg Economics’in 2023 sonu tahmini: %5,5

Rusya Merkez Bankası, 17 Aralık’ta gösterge faiz oranını yüzde 8,5’e yükselterek bu yılki toplam artış miktarını 425 baz puana çıkardı ve “Türkiye gibi olmamak için” daha fazla parasal sıkılaştırma gerekebileceği konusunda uyardı.

Enflasyon aralık ayında Merkez Bankası’nın hedefinin iki katı olan %8,39’a ulaştı. Ücret artışıyla birlikte, merkez bankasını enflasyonist bir sarmaldan endişelendiriyor.

Bloomberg Economics / Scott Johnson:

“Rusya Merkez Bankası’nın sıkılaştırma döngüsü henüz bitmediyse de sona yaklaştı. Politika yapıcılar enflasyon beklentilerini dizginlemek için oranları daha da yükseltmeye istekli olduklarının sinyallerini verdi. Ancak fiyat baskısının yeni yılda devam etmesi beklenmediğinden, muhtemelen buna gerek kalmayacak. Uzun süreli bir bekleme yeterli olmalı, hatta belki de enflasyon hedefe doğru yavaşlarken 2022’nin sonlarında gevşemeye izin vermeli.”

Güney Afrika Rezerv Bankası

Cari repo ortalama oranı: %3,75

Bloomberg Economics’in 2022 sonu tahmini: %4,75

Bloomberg Economics’in 2023 sonu tahmini: %5,75

Güney Afrika, dördüncü bir koronavirüs enfeksiyonu dalgasının yarattığı ekonomik büyüme risklerinin enflasyon endişelerinden geçici olarak daha ağır basarken, faiz artışı döngüsünü duraklatabilir.

Ekonomistler, omicron varyantını keşfetmesinin ardından Güney Afrika’ya uygulanan uluslararası seyahat yasaklarının ülkenin ekonomik iyileşmesini geciktirme riskiyle karşı karşıya olduğunu öngörüyor. Bu da yetkilileri gelecekteki politikanın hızını yeniden düşünmeye zorlayabilir.

Merkez bankası Kasım ayında gösterge faizini yükselttiğinde, üç aylık projeksiyon modelinin zımni yolu, önümüzdeki 12 çeyreğin her birinde 25 baz puanlık bir artışa işaret etti. Banka Başkanı Lesetja Kganyago uzun zamandır bunun geniş bir politika rehberi olduğunu ve gelecekteki kararların veriye bağlı olacağını savunuyor.

Bloomberg Economics/ Boingotlo Gasealahwe:

“Temel davamız, SARB’nin planlanan faiz artışlarıyla ilerlemesi. Politika yapıcılar, omikron büyüme endişeleriyle ilgili Ocak 2022 toplantısında faiz artışı döngüsünü duraklatmaya karar verebilirler, ancak bizim görüşümüze göre daha büyük risk daha agresif oranlı artışların gereği. Bu, ABD’de daha yüksek oranlara ilişkin beklentileri, ters enflasyon risklerini ve SARB’nin yükselen eğrinin gerisinde kaldığına dair piyasa endişelerini yansıtmakta.”

Türkiye Cumhuriyet Merkez Bankası

Mevcut 1 hafta vadeli repo oranı: %14

Bloomberg Economics’in 2022 sonu tahmini: %23

Bloomberg Economics’in 2023 sonu tahmini: %17

Sahap Kavcıoğlu başkanlığındaki banka, aralık ayındaki son 100 baz puanlık indirimi gerçekleştirdikten sonra faiz indirimi döngüsünü tamamladığını açıkladı.

Cumhurbaşkanı Erdoğan’ın alışılmışın dışında fikirlerinden güç alan para otoritesi, muadillerinin çoğunun fiyat baskılarını evcilleştirmek için faiz artışları yaptığı eylül ayından bu yana gösterge faizini 500 baz puan düşürdü.

Son faiz indirimleri reel getirileri negatif bölgeye daha derine gönderirken, tüketici enflasyonu şu anda %30’u aşıyor. Faiz indirimleri, Erdoğan’ın perakende yatırımcıların dolar talebini bastırma amaçlı bir dizi tedbiri açıklamasının ardından kayıplarının bir kısmını telafi etse de TL’ye büyük ölçüde değer kaybettirdi.

Bloomberg Economics / Ziad Daoud:

“Türkiye’de son zamanlarda oranların düşürülmesi, Erdoğan’ın sözlü saldırılarına rağmen muhtemelen gelecek yıl önemli ölçüde sıkılaşmaya yol açacaktır. Enflasyona göre ayarlanmış politika oranı son derece negatif – diğer gelişmekte olan piyasalardan ve tarihsel normlardan çok daha düşük. Lirayı dengelenmenin en az 900 bps faiz artışı gerektireceğini tahmin ediyoruz.”

Bloomberg