Borsa

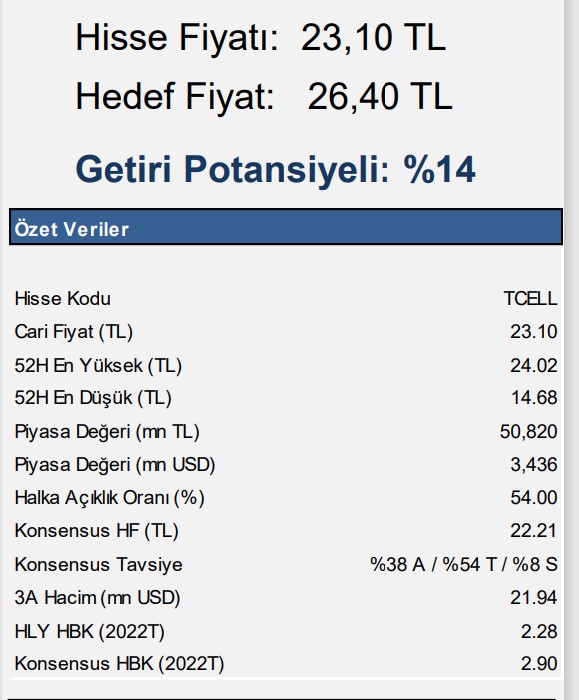

Turkcell için TUT önerisi

Beklentilerin altında gerçekleşen net kar 1Ç22’de Turkcell’in net karı yıllık bazda %27,33 düşüşle 803 milyon TL seviyesinde gerçekleşti. Açıklanan rakam,…

Beklentilerin altında gerçekleşen net kar

1Ç22’de Turkcell’in net karı yıllık bazda %27,33 düşüşle 803 milyon TL seviyesinde gerçekleşti. Açıklanan rakam, piyasa beklentisinin ve kurum beklentimizin %11 altında gerçekleşti (Kurum beklentimiz: 905 milyon TL, ortalama piyasa beklentisi: 900 milyon TL). Net kar marjı da yıllık bazda 6,61 puanlık düşüşle %7,51 seviyesine geriledi. Net kar tahminimizdeki sapmada, beklentimizin üzerinde gerçekleşen net finansal giderler etkili oldu. Turkcell’in net finansman giderleri, küresel piyasalarda artan volatilite nedeniyle bu dönemde geçen yılın aynı çeyreğindeki 207,1 milyon TL’den 1Ç22’de 1,26 milyar TL’ye yükseldi.

Beklentileri karşılayan operasyonel sonuçlara karşın, finansal giderlerde görülen artışın net karda yarattığı baskılanma nedeniyle ilk çeyrek finansal sonuçlarının hisse performansına etkisinin ‘sınırlı negatif’ olacağını öngörüyoruz.

Beklentilerle uyumlu satış gelirleri

1Ç22’de toplam abone sayısı, önceki yılın aynı dönemindeki 37,43 milyondan 40 milyona yükselerek kurum beklentimizle uyumlu gerçekleşti (Kurum beklentimiz: 39,13 milyon). Turkcell Türkiye, bu dönemde çeyreksel olarak 577.000 net abone kazanımı gerçekleştirdi. Mobil abone sayısı yıllık bazda %6 artışla 36,1 milyon ile kurum beklentimizi karşıladı. Faturalı segment tarafında da net bazda 423.000 abone artışı kaydedildi. Böylece toplam mobil aboneler içerisindeki faturalı abonelerin payı yıllık bazda 0,9 puan artışla %66,8 seviyesine yükseldi. Fiber abone sayısı ise yıllık bazda %13 artışla 1,94 milyon ile, kurum beklentimize paralel gerçekleşti (kurum beklentimiz: 1,9 milyon).

Ayrıca, kişibaşı ortalama mobil data kullanımı da bu dönemde yıllık bazda %6,35 artışla 13,4 gigabyte seviyesinde gerçekleşerek kurum beklentimizi karşıladı. Diğer yandan, ortalama çeyreksel enflasyonda yıllık bazda görülen %39,17’lik artış karşısında mobil karma ARPU’daki yıllık artış çeyreksel ortalama TÜFE’nin altında seyretmeye devam etti. Mobil karma ARPU 1Ç22’de yıllık bazda %19 artışla 54,6 TL seviyesine yükseldi. Mevcut durumda ARPU artışı çeyreksel ortalama TÜFE’nin 36,1 puan altında bulunuyor.

Bu gelişmeler doğrultusunda, şirket gelirlerinin %74’ünü oluşturan Turkcell Türkiye gelirleri yıllık bazda %33 artışla 7,95 milyar TL seviyesinde gerçekleşti. Diğer yandan, şirket gelirlerinin %13’ünü oluşturan Turkcell International gelirleri, Ukrayna – Rusya geriliminin yansımalarının sınırlı kalması ve olumlu kur görünümünün desteğinde yıllık bazda %101,4 artışla 1,43 milyar TL seviyesine yükseldi. Ayrıca, şirket gelirlerinin %9’unu oluşturan diğer segment gelirleri %5 yükselişle 966 milyon TL seviyesinde gerçekleşti. Diğer segment gelirleri özelinde cihaz gelirlerindeki düşüşün çağrı merkezi ve enerji gelirlerindeki artış ile dengelendiğini takip ediyoruz. Konsolide satış gelirlerinin %3’ünü oluşturan Techfin gelirleri de Paycell gelirlerinde ve finans şirketinin gelirlerinde görülen sırasıyla %67,2 ve %50’lik artışların desteğinde önceki yılın aynı dönemine göre %59 artış kaydederek 353 milyon TL’ye yükseldi.

Böylece, 1Ç22’de Turkcell’in konsolide satış gelirleri, Turkcell Türkiye gelirlerindeki güçlü seyrin, diğer kalemler ile desteklenmesiyle yıllık bazda %36,7 artışla 10,70 milyar TL olarak, kurum beklentimize ve piyasa beklentisine paralel gerçekleşti (Kurum beklentimiz: 10,37 milyar TL, piyasa beklentisi: 10,48 milyar TL).

Piyasa beklentisini karşılayan FAVÖK görünümü

Bu dönemde şirketin FAVÖK’ü, güçlü ciro performansı karşısında, personel ve enerji ilintili giderlerdeki yükselişin etkisiyle yıllık bazda %30 artışla 4,30 milyar TL seviyesinde gerçekleşti. Açıklanan rakam, piyasa beklentisi ve kurum beklentimizle uyumlu gerçekleşti (Kurum beklentimiz: 4,19 milyar TL, piyasa beklentisi: 4,26 milyar TL). Bu bağlamda, FAVÖK marjı yıllık bazda 2 puan düşüş kaydederek %40,22 seviyesinde gerçekleşti.

Öneri

Turkcell için 22,99 TL olan hedef fiyatımızı 26,40 TL olarak revize ediyor, ‘TUT’ tavsiyemizi sürdürüyoruz. Turkcell Türkiye’nin gelir parametrelerini incelediğimizde, şirketin ARPU artışının çeyreksel ortalama TÜFE’nin altında kalmasına karşın, enflasyonist fiyatlama politikasına yoğunlaşılmasının desteğinde güçlü ciro performansının devam edeceğini öngörüyoruz. Ayrıca, faturalı abone bazında güçlü eğilimin devam etmesi de bir diğer pozitif katalist olarak öne çıkıyor.

Ancak önümüzdeki çeyreklerde Rusya-Ukrayna gerilimi nedeniyle Turkcell Uluslararası gelirlerinde öngördüğümüz düşüşün, şirketin Türkiye gelirleri ile kompanse edileceği yönündeki öngörümüze karşın, konsolide gelirler cephesinde aşağı yönlü risk unsuru teşkil ettiğini belirtmek isteriz. Net kar cephesinde de, özellikle küresel çapta artan fiyat baskılarının ve finansal piyasalardaki volatilitenin etkilerinin devam edecek olmasına karşın, şirketin güçlü operasyonel performansının karlılıkta belirleyici olmaya devam edeceğini düşünüyoruz.

Bu çerçevede, 2022 yılında Turkcell’in FAVÖK’ünün 20,2 milyar TL, net karının da 5 milyar TL seviyesinde gerçekleşeceğini tahmin ediyoruz. Net borç ve benzer şirket modelimizde de yaptığımız güncellemelerin ardından Turkcell için 22,99 TL olan hedef fiyatımızı 26,40 TL olarak revize ediyor, ‘TUT’ tavsiyemizi sürdürüyoruz.

Halk Yatırım şirket raporudur

Sun Tekstil’in halka arz başvurusu SPK tarafından onaylandı

ANALİZ: ‘Bankacılık Sektör Raporu sonuçları, banka hisseleri için pozitif…’

Galata Wind’ten ‘Endeks Üzeri Getiri’ Performansı…