Borsa

Ziraat Yatırım’dan Tofaş Fabrika için 3.çeyrek analizi

TOFAŞ'ın 2021 3.çeyrek net dönem karı 580,6mn TL bizim beklentimiz olan 588mn TL'ye paralel gerçekleşirken 560mn TL olan piyasa beklentisinin üzerinde gerçekleşmiştir...

.png)

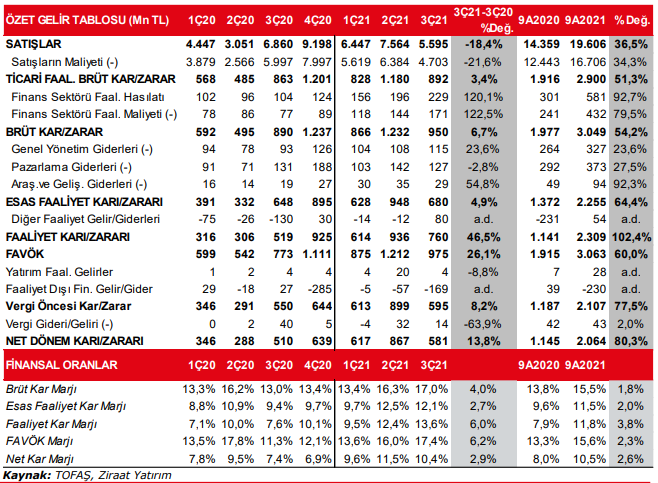

TOFAŞ’ın 2021 3.çeyrek net dönem karı 580,6mn TL bizim beklentimiz olan 588mn TL’ye paralel gerçekleşirken 560mn TL olan piyasa beklentisinin üzerinde gerçekleşmiştir. Şirketin 3Ç2020’deki net dönem karı 510,3mn TL idi. TOFAŞ’ın operasyonel performansı, giderlerin beklentimizden düşük gerçekleşmesi sebebiyle, beklentimizden iyi gelmiştir. Diğer taraftan şirket finansman tarafından beklentilerimizden daha yüksek gider kaydetmiştir.

Şirketin satış gelirleri 3Ç2021’de bir önceki yılın aynı dönemine göre %18,4 oranında azalmış ve 5.595mn TL olmuştur. Aynı dönemde satışların maliyeti de %21,6 oranında gerilemiş ve 4.703mn TL’yi göstermiştir. Finans sektörü faaliyetlerindeki kar 58,1mn TL ile geçen sene aynı çeyreğin 30,9mn TL üzerinde gerçekleşmiştir. Şirketin toplam brüt karı %6,7 oranında artarak 950,4mn TL’ye yükselmiştir. Brüt kar marjı ise 4 puan artışla %17 olarak gerçekleşmiştir.

Aynı dönemde operasyonel giderler %11,7 oranında artmış ve 270,7mn TL’yi göstermiştir. Diğer faaliyetlerden ise 3Ç2021’de 80,3mn TL gelir kaydedilmiş ve bunlara bağlı olarak da 760mn TL faaliyet karı oluşmuştur. 3Ç2020’de 518,6mn TL faaliyet karı kaydedilmişti. Faaliyet karı marjı 6 puan iyileşmeyle %13,6 olarak gerçekleşmiştir. Diğer taraftan, 3Ç2021 FAVÖK’ü ise %26,1 artışla 975,4mn TL’yi göstermiştir. FAVÖK marjı da 6,2 puan artışla %17,4 seviyesine yükselmiştir. FAVÖK marjı geçen çeyreğe göre ise 1,4 puan yükselmiştir.

Şirketin net finansman giderleri 3Ç2021’de 168,7mn TL olarak gerçekleşmiştir. 3Ç2020’de net finansman gelirleri 27,4mn TL idi. 14,3mn TL’lik vergi gideri sonrasında 3Ç2021 net dönem karı da 580,6mn TL olarak gerçekleşirken, net kar marjı 2,9 puan artışla %10,4 seviyesine yükselmiştir.

TOFAŞ’ın hedef hisse fiyatını, tahminlerimizdeki güncellemelere bağlı olarak 43,50TL’den 62,00TL‘ye yükseltiyoruz. Daha önceki “AL” önerimizi ise hedef hisse fiyatımızı yükseltmemize karşın, hisse fiyatında son dönemde yaşanan sert yükselişe bağlı olarak azalan potansiyelinin etkisiyle “TUT” olarak değiştiriyoruz.

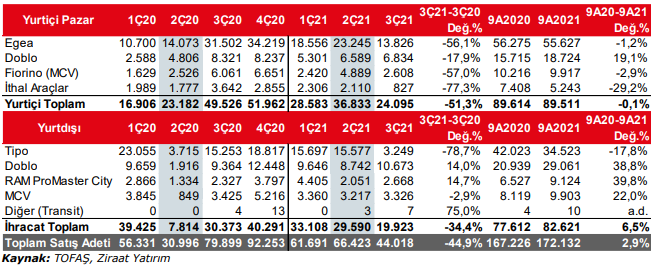

TOFAŞ 3. çeyrekte 40bin adet araç üretti…

Türkiye otomotiv sektörü üretimi, 3. çeyrekte bir önceki yılın aynı dönemine göre %16 azalmıştır. TOFAŞ’ın ise 3. çeyrek üretimi 3Ç2020’ye göre %46,8 düşüş kaydetmiştir. 2021 3. çeyrekte TOFAŞ’ın toplam üretiminin %40,3’ü binek araçlardan oluşmuştur.

TOFAŞ’ın 3. çeyrek toplam satışları adet bazında %44,9 azaldı…

3. çeyrekte yurtiçi hafif araç satışları bir önceki yılın aynı dönemine göre %31,8 oranında düşüş kaydetmiştir. TOFAŞ’ın yurtiçi satışları ise pazardaki daralmanın üzerinde %51,3 oranında azalmıştır. Şirketin yurtiçi satışları değer olarak %31,5 düşüş kaydetmiştir. TOFAŞ’ın 3.çeyrek yurtdışı satışları ise adet bazında %34,4 oranında azalış kaydederken, ciro %3,7 oranında artmıştır. TOFAŞ’ın toplam satışları adet bazında 2021 yılının 3. çeyreğinde bir önceki yılın aynı çeyreğine göre %44,9 oranında düşüş kaydetmiş ve 44.018 adet olarak gerçekleşmiştir.

2021’de net dönem karı 2.064mn TL

Satış gelirleri 2021 yılı ilk 9 ayda %36,5 oranında artan TOFAŞ’ın brüt karı ise aynı dönemde %51,3 oranında artmıştır. Diğer taraftan faaliyet karı %102,4 oranında artarken, net dönem karı da aynı dönemde 2.064mn TL olmuştur. Bir önceki yılın aynı döneminde şirketin net dönem karı 1.145mn TL idi.

Şirket 2021 yılı beklentilerini güncelledi…

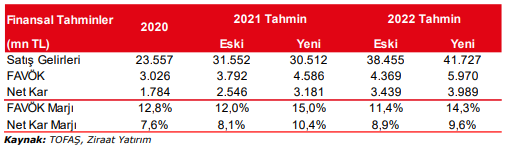

3. çeyrek sonuçlarının ardından şirket 2021 yılı beklentilerini aşağı yönlü revize etmiştir. Çoğunlukla daha düşük ihracat adetleri beklentisi sebebiyle 2021 yılına ilişkin ileriye dönük değerlendirmeler aşağıdaki şekilde güncellenmiştir.

Beklentilerimizi güncelliyoruz…

TOFAŞ’la ilgili tahminlerimizi 2021 yılı ilk 9 aylık sonuçların ardından güncelliyoruz. Buna göre 2021 yılsonu satış geliri tahminimizi, 31,5 milyar TL’den 30,5 milyar TL’ye çekerken, FAVÖK tahminimizi ise 3,8 milyar TL’den 4,6 milyar TL’ye çıkarıyoruz. FAVÖK marjı tahminimiz ise %12’den %15’e yükseliyoruz.

TOFAŞ’ın hedef hisse fiyatını 62,00TL olarak güncelliyor ve daha önceki “AL” önerimizi ise “TUT” ’a çekiyoruz…

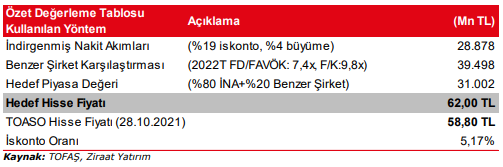

TOFAŞ’ın tahmini değerini, risksiz faiz oranının %15’ten %17 seviyesine yükseltilmesine karşın, karlılık beklentilerimizdeki yukarı yönlü güncellemeler ve özellikle kurlardaki artışlara bağlı olarak 21,748mn TL’den 31.002mn TL’ye yükseltirken, hedef hisse fiyatını da 43,50TL’den 62,00 TL’ye revize ediyoruz. Hisse güncellediğimiz hedef hisse fiyatına göre %5,2 oranında iskontolu işlem görmektedir. Buna istinaden hisse için daha önceki “AL” önerimizi ise “TUT” olarak değiştiriyoruz.

Riskler azalarak devam ediyor…

Kovid-19 salgını ile ilgili belirsizlikler aşılama çalışmalarıyla birlikte devam etmesine karşın azalmıştır. Ancak bu konudaki gelişmeler hisse fiyatları risk unsuru olarak yakından takip edilmelidir. Ek olarak, şirket mikroçip tedarik sorunu yaşamaktadır. Üretimi etkileyen parçaların tedariki konusunda problemler risk faktörü olarak izlenmelidir.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ziraat Yatırım