Reel Sektör

Yeniden yapılandırmalar tam hız

Mayıs ve haziranda büyük ölçekli şirketlerin bankalara olan 24,9 milyar liralık borçları daha yeniden yapılandırıldı. Yeniden yapılandırma çerçeve anlaşmaları…

Mayıs ve haziranda büyük ölçekli şirketlerin bankalara olan 24,9 milyar liralık borçları daha yeniden yapılandırıldı.

Yeniden yapılandırma çerçeve anlaşmaları 2019 yılında devreye alınmış, son olarak geçen ay süreci hızlandıracak yeni bir düzenleme getirilmişti.

Hürriyet’ten Neşe Karanfil’in haberine göre toplam yapılandırılan tutar 66,3 milyar lirayı buldu.

Mayıs ayında büyük ölçekli şirketler grubunda 14,3 milyar liralık borç yeniden yapılandırıldı. Akdeniz bölgesinde dört şirkete ait 7,8 milyar lira, İstanbul’da da 5,2 milyar liralık borç yapılandırma kapsamına alındı. Haziranda da 10,6 milyar liralık borç yapılandırıldı.

Bunun 6,8 milyar liralık kısmının Batı Anadolu’daki üç şirkete, 3,8 milyar lirasının da İstanbul’daki sekiz firmaya ait olduğu belirtildi.

Haziranda yapılandırılan borçların 5,3 milyar liralık kısmı iki enerji, 1,6 milyar liralık kısmı ise inşaat firmalarına ait. Diğer sektörlerde faaliyet gösteren iki şirketin de üç milyar liralık borcu yeniden yapılandırıldı.

ANALİZ

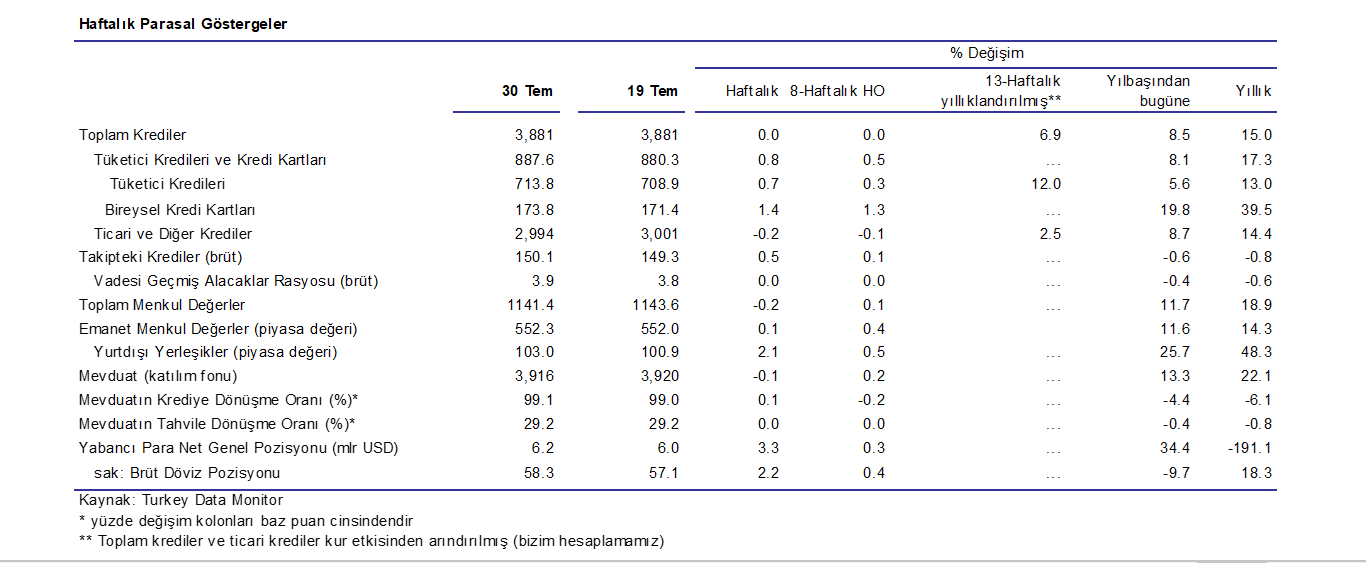

Halihazırda bankaların bilançosunda yeniden yapılandırılanlar haricinde TL150 milyar batık kredi var (Tabloda: takipteki alacaklar). Bu meblağ okura yüksek gözükse de, toplam kredilerin sadece %4’ü. Üstelik, bankalar ortalamada batıkların %70’i kadar karşılık ayırdı bile.

Resmi verilere bakıldığında, banka bilançoları pırıl pırıl. Fakat resmi veriler gerçekleri yansıtmıyor. BDDK’nın sürekli makro-ihtiyati kuralları gevşetmesi nedeniyle, aslında takibe düşmesi gereken krediler halen “canlı” olarak bilançolarda tutuluyor.

BDDK Raporuna göre yüksek riskli olarak sınıflandırılan kredilerin tutarı 2021 Mart sonu itibarıyla TL399 milyar, veya o tarihte toplam kredi portföyünün %10’a denk geldi.

Bu kredilerin bir kısmı ekonomideki toparlanmaya paralel “canlandı”, yani faiz ve ana para ödemesi yapıyor. Velakin riski düşen meblağı Eylül’de Haziran kredi raporu yayınlanınca öğrenebileceğiz.

Sonuçta, bankaların reel olarak daralan ticari kredi hacmi şirketlerin batıklarından dolayı kredi riskinin yükseldiğinin ifadesi olabilir.

Eğer yılın son çeyreğinde ekonomi yavaşlar ve işsizlik bir kez daha yükselişe geçerse, tüketici kredilerinde temerrüt ve batık riski yükselir.

Bankaların bu batık ve yüksek riskli kredileri yönetebilmeleri için Türkiye’nin işsizliği azaltacak asgari GSYH büyüme oranı olan %5 veya üstünde büyümesi gerekecek.

Mevduat ve Kredi Faizleri Arttı!

FÖŞ anlattı: Her yanımızdan borç fışkırıyor

Orhan Ökmen: TCMB derhal faiz artırmalı!