Ekonomi

Yatırım Finansman’dan Haftalık Banka Verileri

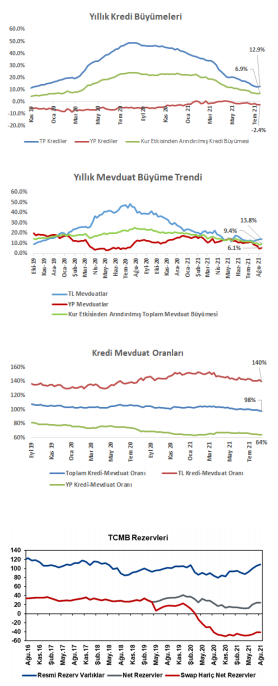

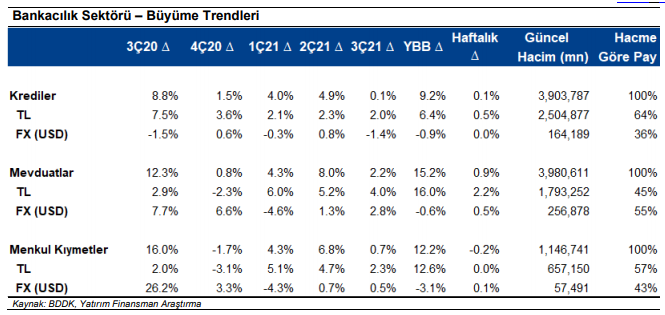

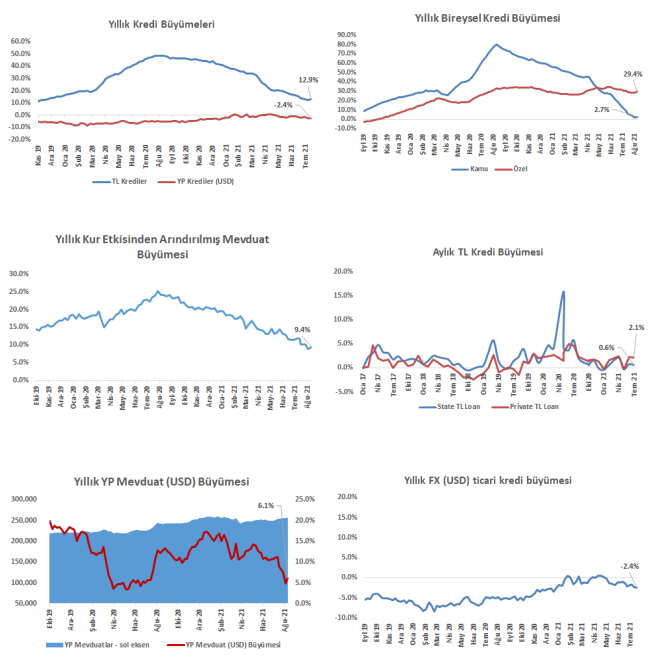

13 Ağustos haftası BDDK bültenine göre, sektördeki toplam krediler TL cinsinden haftalık %0,1 arttı. TL krediler haftalık bazda %0,5 artarken, döviz cinsi krediler yatay seyretti...

Çeyrek başından bu yana %3,3 bireysel kredi büyümesi

13 Ağustos haftası BDDK bültenine göre, sektördeki toplam krediler TL cinsinden haftalık %0,1 arttı. TL krediler haftalık bazda %0,5 artarken, döviz cinsi krediler yatay seyretti. Yılbaşından bu yana, TL krediler %6,4 artarken, döviz cinsi krediler %0,9 daraldı. İhtiyaç kredileri (%3,2, 2Ç: %3,2) ve bireysel kredi kartlardaki (%8, 2Ç: %8,2) güçlü büyümeyle bireysel kredilerde büyüme çeyrek başından bu yana %3,3’e (2Ç: %3,2) ulaştı.

TL mevduatlarda haftalık artış

Toplam mevduatlar haftalık bazda TL cinsinden %0,9 arttı. TL mevduatlar haftalık bazda %2,2 artarken (+38,2mlrTL, kamu: +%3, özel: +%1,4), döviz mevduatlar haftalık bazda %0,5 arttı. Döviz mevduatlar, 22 Ocak haftasında 259mlr dolarla zirveye ulaştı ve güncel rakamlarla 257mlr dolar seviyesinde seyrediyor. Döviz mevduatların toplam mevduatlara oranı, 6 Ağustos haftasına kıyasla, toplam mevduatlardaki artışla %56’dan %55’e geriledi. Toplam kredi/mevduat ve TL kredi/mevduat oranları sırasıyla %98 ve %140 seviyelerinde bulunuyor. Döviz kredi/mevduat oranı ise %64 seviyesindedir.

Donuk kredi oranı %3,7 seviyelerine geriledi

Sektörün donuk kredi oranı %3,8’den %3,7’ye gerilerken, karşılık oranı %76,9’dan %77,4’e yükseldi. Daha önceki yorumlarımızda da olduğu gibi, BDDK’nın donuk alacak sınıflandırmasında sağladığı kolaylıklar da düşünüldüğünde, makro olumsuzlukların varlık kalitesi üzerindeki etkisinin gecikmeli etkisine rağmen donuk alacak oranında 2021’in ikinci yarısında da büyük bir değişiklik beklemiyoruz Yakın zamanda, BDDK donuk alacağa atılma süresinde sağlanan kolaylığı Eylül sonuna kadar uzattı. Özel bankaların muhafazakar karşılık politikaları ve serbest karşılık rezervleri göz önüne alındığında, sorunlu kredileri takibe atma süresinde açıklanan uzatmanın kamu bankalarının karşılık giderlerinin görece düşük seviyede kalmasına sebep olabileceğini düşünüyoruz. Böylelikle, karlılıkta beklenen iyileşmenin 2022’ye ertelendiğini düşünüyoruz.

TCMB rezervleri 13 Ağustos haftasında 1,9 milyar dolar düşüşle 107,1 milyar dolara geriledi

– Brüt döviz rezervleri haftalık bazda 379 milyon dolar düşerek 67,4 milyar dolara gerilerken; brüt altın rezervleri ise haftalık bazda 1,5 milyar dolar azalarak 39,7 milyar dolara geriledi. Böylelikle, brüt rezervler haftalık bazda 1,9 milyar dolar düşüşle 107,1 milyar dolar oldu.

– IMF tanımlı net rezervler haftalık bazda 1,1 milyar dolar düşüşle 24,1 milyar dolara geriledi.

– 13 Ağustos itibariyle, toplam swap açık pozisyon ise 65,5 milyar dolar (60,2 milyar dolar döviz + 5,3 milyar dolar altın) seviyesindeydi (6 Ağustos: 66,4 milyar dolar – 60,9 milyar dolar döviz + 5,5 milyar dolar altın).

– 13 Ağustos itibariyle, toplam swap pozisyonu hariç IMF tanımlı net rezervler -41,3 milyar dolar seviyesinde (6 Ağustos: -41,4 milyar dolar).

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yatırım Finansman Menkul Değerler