Borsa

Vakıf Yatırım’dan Garanti Bankası için 3. çeyrek beklentileri…

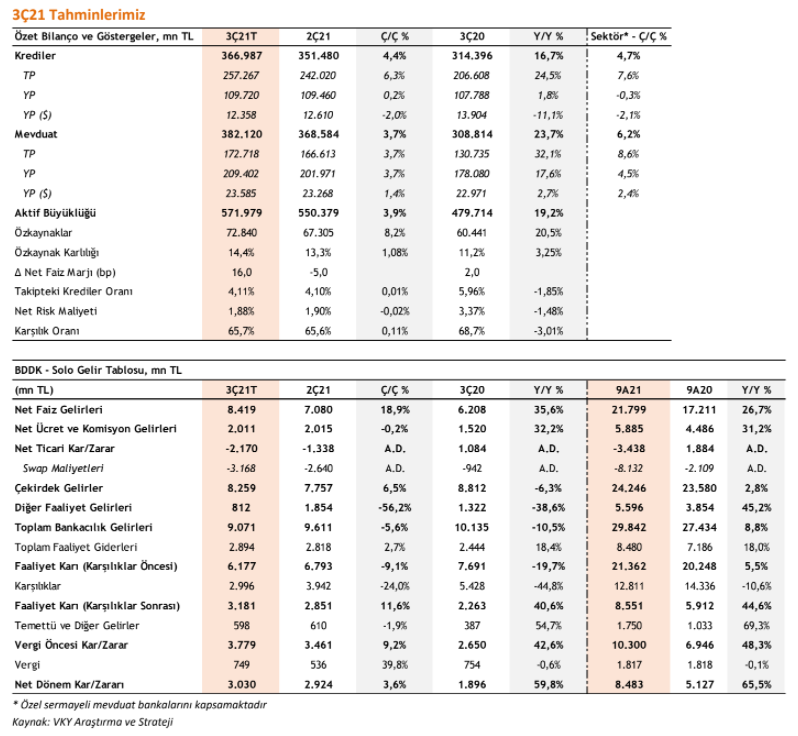

Garanti Bankası’nın 3Ç’de net karının çeyreksel %3,6, yıllık %59,8 artarak 3,03 mlr TL’ye, 2021 Ocak-Eylül döneminde ise karın yıllık %65,5 artarak 8,48 mlr TL’ye ulaşacağını öngörüyoruz...

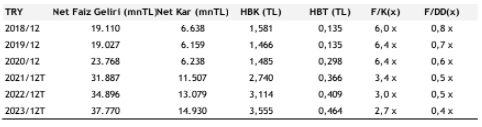

Garanti Bankası’nın 3Ç’de net karının çeyreksel %3,6, yıllık %59,8 artarak 3,03 mlr TL’ye, 2021 Ocak-Eylül döneminde ise karın yıllık %65,5 artarak 8,48 mlr TL’ye ulaşacağını öngörüyoruz. 3Ç21 tahminlerimizle birlikte net risk maliyeti öngörümüzdeki aşağı yönlü revizyonumuz sonucunda Garanti Bankası için 2021 yılsonu net kar beklentimizi 9,0 mlr TL’den 11,5 mlr TL’ye güncelliyoruz. Bu da %17,0 düzeyinde özkaynak karlılığına işaret etmektedir. Ayrıca Garanti Bankası için hedef fiyatımızı 11,45 TL’den 13,0 TL’ye revize ediyoruz. Söz konusu fiyat 2022T 3,0x F/K, 0,5x PD/DD ve %37,7 yükselme potansiyeline işaret etmektedir.

3Ç21’de TL kredi hacminde %6,3 büyüme bekliyoruz

Garanti Bankası’nın 2021 yılının üçüncü çeyreğinde TL kredi hacminde çeyreksel %6,3 (sektör ort.+%7,6) artış bekliyoruz. 3Ç’de tüketici tarafından devam eden talebin yanı sıra ticari krediler segmentindeki büyümenin, bankanın kredi büyümesini destekleyeceğini düşünüyoruz. Bu dönemde YP kredilerde ise talep eksikliğine bağlı olarak %2,0 ile daralmanın devam edeceğini tahmin ediyoruz. BDDK verilerine göre, özel mevduat bankalarının YP kredi hacmi 3Ç’de %2,1 daralma kaydetti. 3Ç’de fonlama görünümüne bakıldığında ise, özel bankalar arasında artan rekabet nedeniyle Garanti Bankası’nın TL mevduat büyümesinin sektör ortalamasının altında %3,7 düzeyinde gerçekleşeceğini ve bununla birlikte swap fonlamasının artacağını tahmin ediyoruz. Diğer yandan, bankanın 3Ç’de aktif kalitesi göstergelerinde önemli bir değişim olmasını beklemiyoruz.

3Ç’de net faiz marjında iyileşme olacak

3Ç’de kredilerde yeniden fiyatlandırmaların hızlanması ve mevduat maliyetlerindeki yatay seyrin katkısı ile swap dahil net faiz marjında bir önceki çeyreğe göre 40 bp iyileşme bekliyoruz.

Banka’nın 3Ç’de komisyon gelirlerinin bir önceki çeyreğe paralel 2,0 mlr TL düzeyinde gerçekleşmesini beklerken, yılın ilk dokuz ayında bu gelirlerdeki yıllık büyümenin %31,2 olacağını öngörüyoruz. Ayrıca 3Ç’de bankanın faaliyet giderlerinde çeyreksel %2,7 ile sınırlı artış tahmin ediyoruz. 3Ç’de bankanın toplam karşılık giderlerinin 2Ç’ye göre %24,0 oranında gerileyeceğini ve bu dönemde de 500 mn TL ilave serbest karşılık ayıracağını öngörüyoruz. 2Ç’de %1,36 olarak hesapladığımız kur etkisi hariç serbest karşılık dahil kümülatif net risk maliyetinin 3Ç’de %1,3 olacağını değerlendiriyoruz. Böylece bankanın 3Ç’de net karının çeyreksel %3,6, yıllık %59,8 artarak 3,03 mlr TL’ye, 2021 Ocak-Eylül döneminde ise karın yıllık %65,5 artarak 8,48 mlr TL’ye ulaşacağını öngörüyoruz. Dolayısıyla 3Ç’de bankanın özkaynak karlılığınınn %14,4 düzeyine ulaşmasını bekliyoruz (2Ç21: %13,3). Banka 2021 yılı üçüncü çeyrek finansal sonuçlarını 27 Ekim’de açıklayacak.

Banka yönetimi 2021 yılsonu beklentilerini güncelledi

Garanti Bankası Eylül ayında yaptığı KAP açıklamasında, değişen makroekonomik beklentiler doğrultusunda 2021 yılsonu beklentilerinde bazı revizyonlar yaptığını açıkladı. Buna göre, banka 2021 yılsonu özkaynak karlılığı beklentisini %14-16 aralığından %16-18 aralığına revize etti. Ekonomik aktivitelerdeki artışın; kredi büyümesi, komisyon gelirleri ve aktif kalitesini olumlu etkilediği ve bunun da karlılık öngörülerinde yukarı yönlü değişikliğe imkan sağladığı belirtildi.

Değerleme

3Ç21 tahminlerimizle birlikte net risk maliyeti öngörümüzdeki aşağı yönlü revizyonumuz sonucunda Garanti Bankası için 2021 yılsonu net kar beklentimizi 9,0 mlr TL’den 11,5 mlr TL’ye güncelliyoruz. Bu da %17,0 düzeyinde özkaynak karlılığına işaret etmektedir. Banka için 2022 yılsonu net kar tahminimiz ise 13,1 mlr TL düzeyindedir. Böylece Garanti Bankası için hedef fiyatımızı 11,45 TL’den 13,0 TL’ye revize ediyoruz. Söz konusu fiyat 2022T 3,0x F/K, 0,5x PD/DD ve %37,7 yükselme potansiyeline işaret etmektedir. Hisse için kısa vadede “Endeksin Üzerinde Getiri”, Uzun Vadede ise “AL” önerimizi koruyoruz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Vakıf Yatırım