Ekonomi

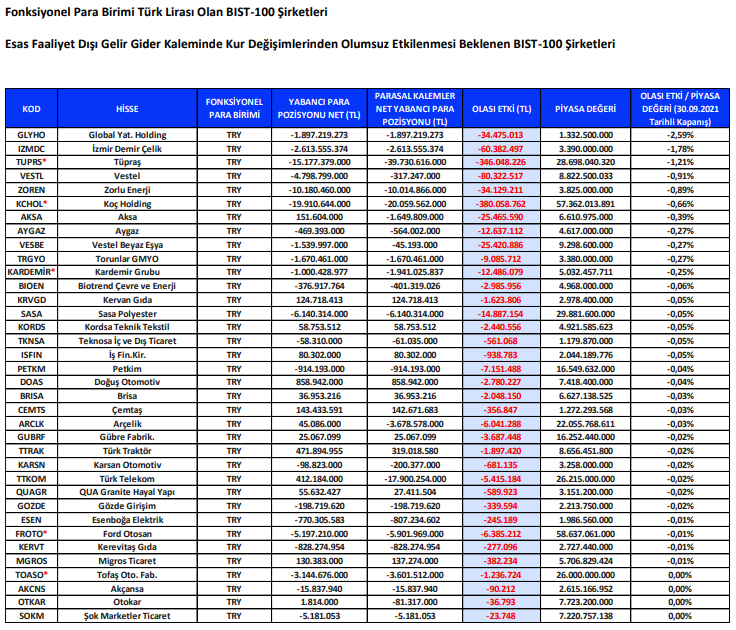

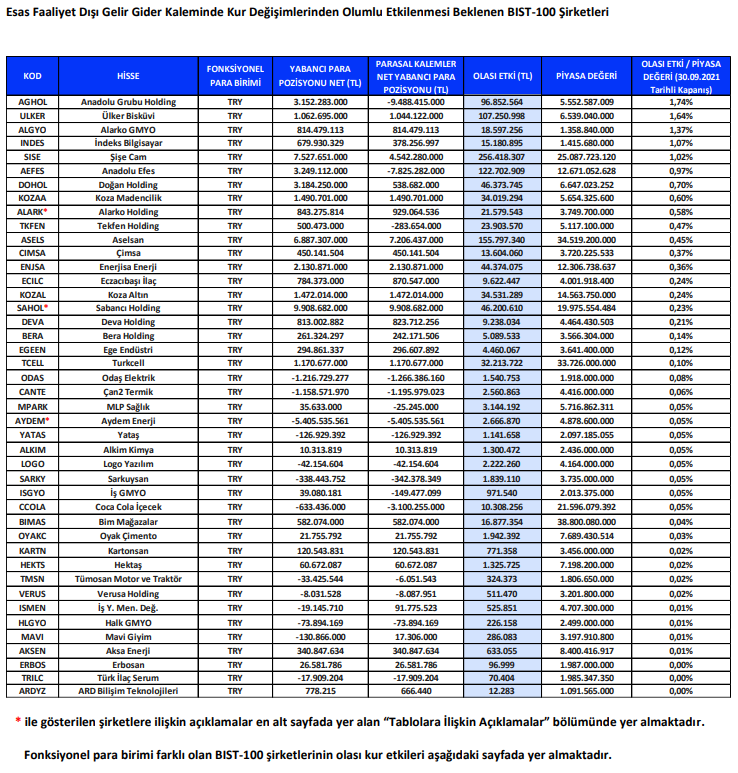

BİST-100 Şirketleri Olası Kur Etkisi

2021 yılının üçüncü çeyreğinde (Temmuz – Ağustos - Eylül) kur cephesinde dalgalı bir seyir kaydedildi. Temmuz ve ağustos aylarında yurt içinde gözlenen olumlu havanın da katkısıyla Türk Lirası’nda değer kazanımları etkili olurken, eylül ayında ise TL’de değer kayıpları ön plana çıktı...

2021 Yılının Üçüncü Çeyreğinde Gerçekleşen Kur Hareketlerinin Olası Etkileri

2021 yılının üçüncü çeyreğinde (Temmuz – Ağustos – Eylül) kur cephesinde dalgalı bir seyir kaydedildi. Temmuz ve ağustos aylarında yurt içinde gözlenen olumlu havanın da katkısıyla Türk Lirası’nda değer kazanımları etkili olurken, eylül ayında ise TL’de değer kayıpları ön plana çıktı. Eylül ayı içerisinde küresel çapta ön plana çıkan riskler, Fed’in varlık azaltımı konusunda piyasa ile kurduğu iletişim, enflasyonist endişeler ve TCMB’nin sürpriz faiz indirim kararı Türk Lirası üzerinde baskı oluşturdu. Erken sıkılaşma ve enflasyon endişeleri eylül ayında Dolar’ı da küresel çapta destekledi. İlerleyen süreçte yurt içinde enflasyon gelişmeleri ve TCMB’nin hamleleri ile küresel çapta başta Fed olmak üzere merkez bankalarının söylem ve duruşları Türk Lirası’nın performansı üzerinde belirleyici olacaktır. Türk Lirası’ndaki fiyat hareketlerinin 2021/3Ç finansallarına olası etkisi çalışmamızda hesaplanmıştır. Değerlendirme şirketlerin 2021/06 dönemi finansal sonuçlarındaki döviz pozisyonlarının korunduğu varsayımı altında yapılmıştır. Bu nedenle 2021 yılının Temmuz – Ağustos – Eylül dönemi içerisinde döviz pozisyonlarındaki olası değişimler bu hesaplamada yer almamaktadır.

Bir hissenin ya da sektörün cazip olup olmadığı konusunda döviz varlık/yükümlülük pozisyonlarına bakarak bir tercih yapılması tek başına yeterli olmamaktadır. Şirketlerin finansal sonuçlarında yer alan kur etkisi tablosu şirketin yabancı para varlık ve yükümlülüklerine göre hazırlanmaktadır. Hesaplanan olası kur etkisinde esas faaliyet dışı kur gelir/giderleri dikkate alınmaktadır. Şirketin esas faaliyetleri sonucunda oluşabilecek kur gelir/giderleri hesaplamanın içinde yer almamaktadır. Örneğin şirketin Euro üzerinden yükümlülüklerinin bulunması durumunda Euro’daki değer kazançları şirketin finansallarını olumsuz etkileyebilecek ve bu etki finansman gelir/gider dengesi kaleminde görülecektir. Ancak aynı zamanda şirketin satış gelirlerinin Euro ağırlıklı olması bu olumsuz etkiyi ortadan kaldırabilecek ve hatta kur etkisi projeksiyonunda sunulanın aksine şirket kârlılık rakamlarını olumlu etkileyebilecektir. Bu sebeple yalnızca olası kur etkisine göre bir şirkete yatırım kararı verilmemelidir.

Kur Tarafındaki Değişimler

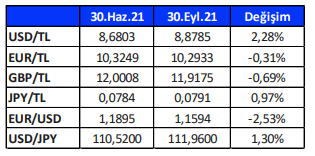

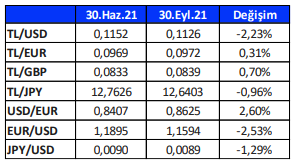

30 Haziran 2021 ile 30 Eylül 2021 tarihleri arasında Türk Lirası karşısında Dolar %2,28 ve Japon Yeni %0,97 oranında değer kazanmıştır. Euro ve İngiliz Sterlini ise Türk Lirası karşısında sırasıyla %0,31 ve %0,69 oranında sınırlı bir değer kaybı göstermiştir. Türk Lirası’nın diğer para birimleri karşısında değişiminin yanında Euro/Dolar, Dolar/Japon Yeni gibi önemli paritelere de bakmak gerekmektedir. 30 Haziran 2021 ile 30 Eylül 2021 tarihleri arasında Euro; Dolar karşısında %2,53 oranında değer kaybederken; Dolar/Japon Yeni paritesi de %1,30 oranında bir yükseliş göstermiştir.

Fonksiyonel para birimi Türk Lirası olan şirketler için olası etki hesaplanırken yukarıda yazılan ve aşağıdaki tabloda gösterilen kur değişimleri dikkate alınmıştır. Kur değişimlerinin hesaplanmasında TCMB’nin 15:30’da gösterge niteliğinde açıkladığı döviz alış kurları dikkate alınmıştır.

2021 yılının üçüncü çeyreğinde Türk Lirası’nda sınırlı kayıp ve kazançlar yaşanırken, özellikle Dolar’daki değer kazanımının etkisiyle Dolar/TL kurundaki yükseliş diğer para birimlerine kıyasla ayrışma kaydetmiştir. Bu görünüm altında özellikle Dolar yükümlülüğü olan şirketler kurdaki yükselişten olumsuz etkilenirken, Dolar varlığı olan şirketler olumlu etkilenmektedir. Ayrıca önümüzdeki süreçte TL’deki zayıf seyrin sürmesi halinde döviz yükümlülüğü yoğun olan şirketlerin baskı altında kalabileceği göz önünde bulundurulmalıdır.

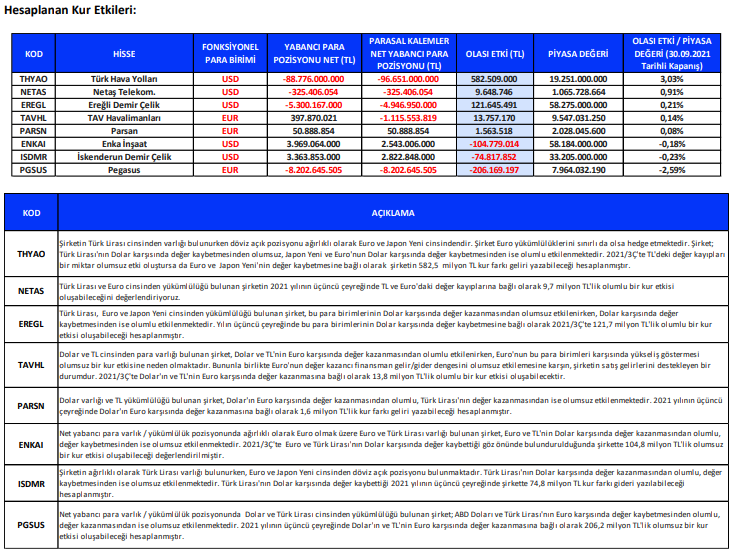

Fonksiyonel Para Birimi Farklı Olan BIST-100 Şirketleri

Fonksiyonel para birimi Türk Lirası dışında yabancı bir para birimi olan şirketler aşağı gösterilmiştir. 30 Haziran 2021 ile 30 Eylül 2021 tarihleri arasında fonksiyonel para birimi farklı olan şirketlerin olası kur etkileri ve açıklamaları aşağıdaki tablolarda yer almaktadır. Fonksiyonel para birimine bağlı olarak aşağıdaki tabloda verilen kur değişimlerine bağlı olarak hesaplamalar yapılmıştır.

Tablolara İlişkin Açıklamalar

Yapılan çalışmada BIST-100 şirketlerinin olası kur etkileri hesaplanmaya çalışılmıştır. BIST – 100 şirketleri için yapılan çalışmada bankalara ve sigorta şirketlerine yer verilmemiştir. Tabloda yer alan fonksiyonel para birimi; şirket tarafından faaliyetleri üzerinde önemli derecede etkili olan para biriminin geçerli para birimi olarak kabul edildiği anlamına gelmektedir.

Tabloda yer alan Yabancı Para Net Pozisyonu, Net Döviz Varlıklarından Net Döviz Yükümlülüğünün çıkarılması sonucunda bulunan değerden Türev Araçlar Pozisyonu nedeni ile farklılık gösterebilmektedir. Net Döviz Pozisyonu hesaplanırken şirketlerin Türev Araçlar Pozisyonları da dikkate alınmıştır. Olası etki hesaplanırken, şirketlerin fonksiyonel para birimleri ve türev araç pozisyonları dikkate alınmıştır. Ancak hedge amaçlı türev pozisyonlar ve detayı bilinmeyen diğer döviz pozisyonları nedeniyle kur değişimlerinin hesaplanan etkisi farklılık gösterebilecektir. Örneğin net yabancı para yükümlülüğü bulunan şirketler bilanço dışı türev araçlar ve doğal hedge imkânıyla kurlardaki yükselişlerden olumlu etkilenebilirken, yabancı para varlığı bulunan şirketler de türev pozisyonlar ve detayı paylaşılmayan diğer döviz yükümlülükleri nedeniyle nette kur gideri yazabilmektedirler.

Tabloda net yabancı para pozisyonu ve parasal kalemler net yabancı para pozisyonu ayrı ayrı iki sütun halinde paylaşılmıştır. Parasal olmayan kalemler ve alınan/verilen avanslar kaynaklı iki kalem arasında önemli farklılıklar bulunabilmektedir. Farklılığın şirketin esas faaliyetlerinden kaynaklı olmasına bağlı olarak şirketlerin ileriye yönelik kur etkisi projeksiyonu net yabancı para pozisyonu veya parasal kalemler net yabancı para pozisyonuna göre sunulmakta olup bu durum şirketten şirkete farklılık göstermektedir. Net yabancı para pozisyonu pozitif/negatif olmasına karşın parasal kalemler net yabancı para pozisyonunun negatif/pozitif olmasına bağlı olarak beklenen kur etkisi değişim gösterebilmektedir. Şirketlerin sunmuş oldukları kur projeksiyonuna bağlı olarak olası kur etkisi hesaplanmış ve kur etkisi projeksiyonun doğruluğuna ilişkin özel bir çalışma yapılmamıştır.

BIST-100 şirketleri fonksiyonel para birimlerine göre gruplandırılmıştır. Fonksiyonel para birimi Türk Lirası olanlar kendi içinde pozitif ve negatif kur etkisi olarak ikiye ayrılırken fonksiyonel para birimi Türk Lirası dışında farklı bir para birimi olan şirketler ayrıca gösterilmiştir.

Tablolardaki sıralama Olası Etki / Piyasa Değeri sütununa göre yapılmıştır.

Kardemir’in paylaşılan döviz açık pozisyonu ve olası kur etkisi Grup için hesaplanmıştır.

Emlak Konut, Selçuk Ecza ve Ziraat GMYO’nun döviz pozisyonunu bulunmaması nedeniyle olası kur etkisi hesaplanmamıştır.

Tofaş Otomobil’in Euro cinsinden uzun vadeli kredileri üzerindeki kur dalgalanmalarına ilişkin kur riski Stellantis Grup tarafından üstlenilmiştir. Ford Otosan’ın açık döviz pozisyonu, ağırlıklı olarak yatırımlarını fonlamak amacıyla almış olduğu Avro cinsinden uzun vadeli krediler kaynaklıdır. Şirket, yatırımlarını finanse ettiği bir kısım uzun vadeli Avro kredileri nedeniyle oluşacak kur riskine karşı, Ford Motor Company ile yapmış olduğu ihracat anlaşmaları ile korunmaktadır.

MAVI’nın temel olarak Avro cinsinden kredilerden kaynaklanan kur riski, Avro cinsinden ticari alacaklar ile korunmaktadır. Aydem Yenilenebilir Enerji’nin kur yükümlülüğü yüksek olmasına karşın uygulanan yüksek hedge dolasıyla olumlu bir kur etkisi oluşmaktadır.

Holdinglerin özkaynak yöntemiyle değerlenen yatırımlar kalemi altında izlenen iştiraklerin döviz pozisyonları dikkate alınmalıdır. Kur hareketlerine bağlı iştiraklerde oluşan kur etkisi holdinglerin finansal sonuçları üzerinde etkili olmaktadır. Örneğin Alarko Holding’in yabancı para varlığı bulunmasına bağlı olarak TL’nin değer kaybettiği dönemlerde şirketin faaliyet dışı finansman gelirlerinde olumlu bir kur etkisi yazması beklenirken, Alarko Holding’in özkaynak yöntemiyle değerlenen yatırımları altında yer alan iştiraklerinin açık döviz pozisyonunun bulunmasından ve kurlardaki yükselişten olumsuz etkilenmesinden dolayı özkaynak yöntemiyle değerlenen yatırımlar kaleminde oluşan gider şirketin finansal sonuçlar üzerinde baskı oluşturmaktadır. Şirkete ilişkin kur etkisini değerlendirirken iştirakleri kaynaklı etkiyi de göz önünde bulundurmak yararlı olacaktır.

Sabancı Holding’in 30 Haziran 2021 itibarıyla özet konsolide net dönem karına etkisi olan net yabancı para varlık pozisyonu Akbank ve Philsa-Philip Morrissa hariç olmak üzere (uzun) 2.312.360 TL’dir. Tüpraş’ın 30 Haziran 2021 tarihi itibarıyla doğal hedge sonrası 58.246 bin TL net yabancı para açığı (31 Aralık 2020 – 381.432 bin TL net yabancı para açığı) bulunmaktadır. Koç Holding’in riskten korunma aracı olarak tanımlanan ilgili krediler ve doğal hedge tutarı sonrası, 30 Haziran 2021 tarihi itibarıyla 2.730.756 bin TL (314 milyon USD) tutarında konsolide net yabancı para uzun pozisyonu bulunmaktadır. Koç Holding için hesaplanan etki Tüpraş, Entek, Arçelik ve Otokoç’un riskten korunma aracı olarak tanımlanan kredilerinden kaynaklı olarak farklılık arz edebilir. EUR, USD ve diğer para birimleri TL karşısında %10 oranında değer kazansaydı; oluşacak kur farkı zararı sonucu vergi öncesi kar, 1.272.234 bin TL daha düşük olacaktı. Söz konusu kur farkı

zararının ana ortaklık net dönem karı etkisi, yaklaşık 361 milyon TL seviyesindedir.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Gedik Yatırım