Piyasa

ANALİZ: ABD tahvil pazarında her gün sinir krizi

Dolar/TL tahvillerin fokurdamasından çok etkilenmeyerek günü 7.56’da kapattı. Fakat, Eurobond ve CDS’ler zarar gördü

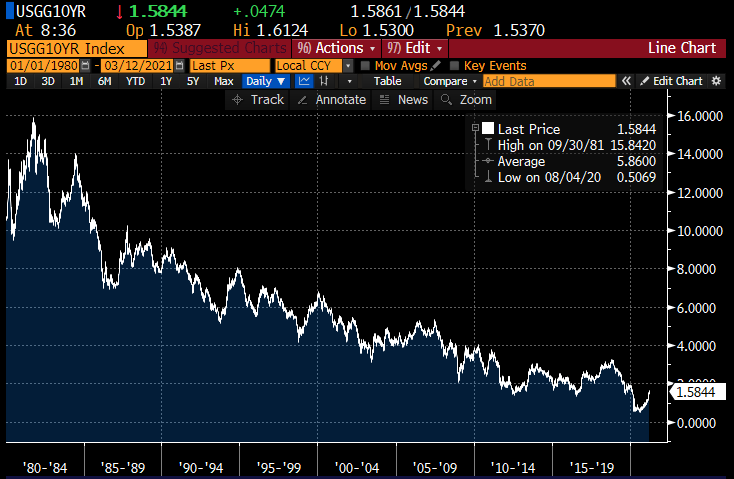

Cuma sabahına sakin başlayan ABD 10 ve 30 yıllık tahvil getirileri, Wall Street seansında yine çıldırdı ve 1 yıllık rekorlarını egale ettiler. Dünya için gösterge niteliğindeki 10 yıllık DİBS’in getirisi %1.64’e fırlayıp geceyi %1.62’de kapattı. Asya’da tahvil futures’da dev bir “kısa” işlem ve Biden’ın yazın bütün yasakların kalkabileceğine dair açıklamaları da tahvil paniğine yön verdi. DJ30 ve S&P500 tahvil pazarının kaprislerine aldırmayarak yeni zirvelere tırmansalar da, Türkiye’nin de dahil olduğu Gelişmekte Olan Piyasalar (GOP, Ülkeler = GOÜ) menkulleri depresyona girdi. Dolar/TL tahvillerin fokurdamasından çok etkilenmeyerek günü 7.56’da kapattı. Fakat, Eurobond ve CDS’ler zarar gördü.

TD Securities global SGMK direktörü Priya Misra’ya göre, yatırımcılar Fed’in saha kenarında durma niyetini sınıyor. Fed başkanı Jay Powell geçen hafta tahvil pazarında “normal-dışı” (disorderly) işlemler ağırlık kazanmazsa, müdahale edilmeyeceğin ifade etmişti.

Misra’ya göre, piyasada derinlik kaybolurken, faizlerin de yönü yukarı.

BlakcRock’a göre ise ay sonunda ticari bankaların devlet tahvili portföylerini sınırsız genişletmelerine olanak veren mevzuatın değişebileceği kaygısı da satışlarda bir unsur.

“Traderlar çok rahatsız” yorumunu yapıyor Misra. International Institute of Finance başekonomisti Robin Brooks tahvil pazarında yaşananların 2013 Bernanke “taper tantrum”una çok benzediğini not ederek, gelecek hafta yapılacak FOMC toplantısında tahvillere müdahale mesajı verilmesini beklediğini tweet etti.

MSCI GOP Hisse Endeksi Cuma %0.95 daha değer yitirip 2 ayın dibine çökerken, tüm Latin Amerika para birimleri de dolara boyun eğdi. Latin Amerika GOP hisseleri ortalama %1.05 değer yitirdi.

İş Yatırım Türk Eurobond ve CDS pazarında tepkiyi şöyle anlattı:

Haftanın son işlem gününde Avrupa 10 yıllıkları satıcılı seyrederken ABD 10 yıllık tahvil getirisi ise yaklaşık 8.4 baz puan yükseldi ve 1.62 seviyelerinden işlem gördü. Avrupa tarafında ise getiriler ortalama 2.5 baz puan artarken İngiltere 10 yıllık getirileri 8.7 baz puan arttı. İngiltere 10 yıllık tahvil getirisi 0.82 seviyesine yükselirken ECB’nin pandemi tahvil alım programında büyüklük olarak değişikliğe gidilmeyeceğini ancak hızın arttırılacağı açıklamaları tahvil piyasalarına yön veren haberlerdendi. Almanya 10 yıllık tahvil getirisi 2.8 baz puan artmış durumda.

Türkiye tarafında da Avrupa ile benzer hareketler vardı, 5 yıllık CDS yaklaşık 10 puan artarak 325 seviyesine kadar yükselirken hazine kıymetlerinde de satışlar dikkat çekti. 10 yıllık hazine kıymeti getirileri 13 baz puan artış yaşayarak %5.98 seviyelerine yükseldi. 2 yıllıklarda ise yaklaşık 9 baz puan artış söz konusuydu. Şirket ve banka kıymetlerinde ise İş Bankası 2028 vadeli sermaye benzeri kıymetin getirisi %6.47 olurken Yapı Kredi bankası 2022 kıymeti getirisi %4,73 olarak gerçekleşti.

Artık ABD 10 yıllık devlet tahvillerinde %2 getiri seviyesi “kesin” olarak görülüyor. Enflasyonda baharda yaşanacak teknik yükselişin, yazın da ABD ekonomisinin tam olarak açılmasıyla beslenmesi halinde, getiriler yıl boyunca yükselebilir.

Dolar Endeksi de ABD tahvil getirilerine paralel hareket etmeye başladı. Türkiye gibi çok FX borcu olan ülkeler için yükselen ABD faizi ve Dolar Endeksi dış finansmanda sıkıntılar yaratır. Zaten, aşağıda gördüğünüz tabloda, Türk Eurobond ve CDS’lerin benzer devletlere göre daha abartılı tepki vermesinin nedeni de bu.

Tahvil pazarında süregelen gerginlik ve CDS’lerimizde yükseliş 18 Mart TCMB PPK toplantısında faiz artırımını zorunlu kılıyor.

Pazartesiden itibaren döviz ve tahvil pazarımızda çalkantı boyunun yükseleceğini düşünüyoruz.

FÖŞ

FÖŞ: Piyasalarda 18 Mart Sendromu

FÖŞ: ABD Tahvil Faizleri NİYE Türkiye İçin Önemli?