Ekonomi

QNB Finansbank Araştırma: Finansal koşullar gevşerken, güçlü büyüme sürüyor

Finansal koşullar, kur, faiz, piyasa oynaklığı gibi finansal değişkenlerin ekonomik aktivite üzerinde ne ölçüde kısıtlayıcı veya destekleyici olduğunu özetleyen…

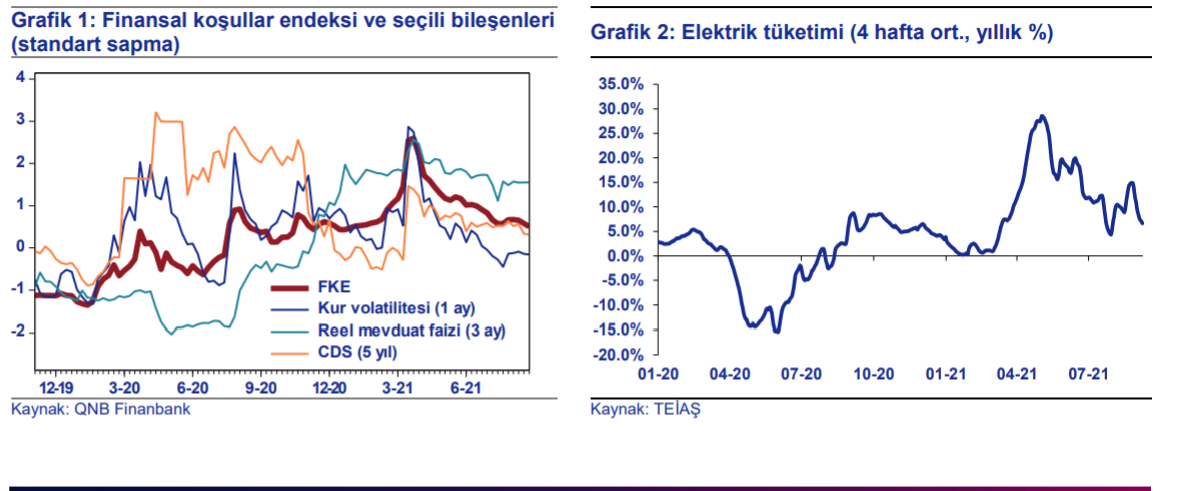

Finansal koşullar, kur, faiz, piyasa oynaklığı gibi finansal değişkenlerin ekonomik aktivite üzerinde ne ölçüde kısıtlayıcı veya destekleyici olduğunu özetleyen bir kavramdır. Türkiye ekonomisi için finansal koşulların sıkılığını, başlıca finansal göstergeleri toplulaştırarak oluşturduğumuz Finansal Koşullar Endeksi (FKE) ile takip ediyoruz. Bu göstergeyi hesaplarken, kredi-mevduat faizleri, swap faizleri, döviz kuru oynaklığı, risk primi gibi çok sayıda finansal göstergeyi dikkate almaktayız.

Şubat-Mart aylarında, küresel ekonomideki enflasyon endişeleri ve yurtiçinde para politikasına dair belirsizliklerin artması sonucunda, CDS primi, swap faizleri, kur oynaklığı, BIST 100 endeksi gibi piyasa göstergelerinde belirgin bozulma yaşanmıştı.

Fakat sonraki dönemde yaşanan normalleşme son haftalarda da devam etti. Döviz kuru oynaklığı ve CDS primi gibi piyasa göstergelerindeki iyileşmenin yanı sıra, enflasyon beklentilerindeki artış neticesinde reel faiz oranlarının erimesi de endeksteki düşüşü destekledi. Bunun sonucunda Mart’ta nötr seviyesinin yaklaşık 3 standart sapma üzerine çıkan FKE, son durumda nötr seviyesinin sadece 0.3 standart sapma üzerinde bulunuyor. (Grafik 1)

Tarihsel olarak bakıldığında, finansal koşulların kredi büyümesinin başlıca belirleyicilerinden olduğu ve etkinin bir süre gecikmeli gerçekleştiği görülmektedir. Ağustos sonu itibarıyla 13 haftalık kur etkisinden arındırılmış ve yıllıklandırılmış kredi oranını %9 olarak hesaplıyoruz. Tarihsel normali olan %15-16 seviyelerine göre düşük olan bu oran geçmiş dönemdeki sıkı finansal koşullarla uyumludur. Finansal koşulların nötr seviyeye yaklaşması önümüzdeki dönemde kredi büyüme temposunun da yükselme eğilimini sürdüreceğine işaret etmektedir. Bununla beraber, son dönemde kredilerdeki artışın ağırlıklı olarak tüketici kredilerinde olması, enflasyon ve cari denge konusunda yarattığı riskler sebebiyle, TCMB ve BDDK’nın kısıtlayıcı makro ihtiyati tedbirler almasına yol açabilir.

Toplam kredi büyümesinin ılımlı seyretmesine karşın, pandemi kısıtlamalarının gevşetilmesiyle iç talebin canlanması ve turizm ve ihracat gelirlerinin hızlı artması büyüme görünümünü desteklemeyi sürdürüyor. Temmuz-Ağustos aylarında öncü göstergelerdeki iyileşme devam etmişti. Sanayi üretiminin yüksek frekanslı öncü göstergesi olan elektrik tüketimi, ikinci çeyrekteki baz etkisinin ortadan kalkmasına rağmen, Eylül başı itibarıyla %7 civarında güçlü bir artış gösteriyor. (Grafik 2)

Sanayi üretiminde de ikinci çeyrekte ortalama %40 seviyelerine gelen yıllık artış oranının, üçüncü çeyrekte gerilemesini fakat tarihsel ortalamalara göre yüksek seviyelerde olmasını bekliyoruz. Bu doğrultuda takvim etkisinden arındırılmış sanayi üretimi büyümesinin Temmuz’da %14.5 ve üçüncü çeyrek genelinde %13 civarında olacağını tahmin ediyoruz.

GSYH büyümesi ikinci çeyrekte yıllık bazda %21.7, çeyreklik bazda ise %0.9 olmuştu. Öncü göstergeler üçüncü çeyrekte, çeyreklik büyümenin %2 seviyelerine yükselebileceğini gösteriyor ki, bu durumda yıllık bazlı büyüme %6 oranına yakın olacak. Bu görünüme göre %9.5 olan 2021 yılı GSYH büyüme tahminimizi koruyoruz.

Erol Taşdelen: AKBANK, GARANTİ BBVA, İŞBANK, YKB 2021 ilk yarı performansı

Küresel yüksek faiz en kötü Türkiye gibi ülkeleri vuracak! | Şebnem Kalemli-Özcan

Kavcıoğlu’ndan faiz indirim işareti: Manşet enflasyon düşmüyor, yeni odak çekirdek enflasyon