Ekonomi

Ömer Rıfat Gencal: Hani yoksulun garibanın yanındaydınız..

Tarihi hatırlamakta fayda var Finans piyasası içinde olanlar hatırlarlar 2013 yılı Mayıs ayı tüm dünyayı finansal olarak etkileyen bir sürecin…

Tarihi hatırlamakta fayda var

Finans piyasası içinde olanlar hatırlarlar 2013 yılı Mayıs ayı tüm dünyayı finansal olarak etkileyen bir sürecin başlangıcıdır. ABD Merkez Bankası Federal Reserve Başkanı Ben Bernanke o tarihlerde 3.3 trilyon dolara ulaşmış bilançolarının yavaş yavaş küçültülebileceği sinyalini vermişti. Bu sinyal bile piyasalarda fiyatlamaları allak bullak etmeye yetti. FED bilançosunu o tarihten sona 4.3 trilyon dolara çıkartıp; küçülmeye 2018 Mart ayında başlayabilmişti. 2013 Mayıs sonunda bu gelişmeler ortaya çıktığında Türkiye kredi derecelendirme kuruluşlarından yatırım yapılabilir notunu almış ve yoluna emin adımlarla devam edecek gibi görünürken önce Gezi Olayları ile başlayan sonrasında 15 Temmuz darbesi ve kendisine özgü bir başkanlık sistemine geçişle devam eden, hem siyasi hem de ekonomik olarak büyük iniş çıkışlar yaşayacağı bir döneme giriyordu.

2013 yılında oldukça yavaş fakat sonrasında Cumuhurbaşkanlığı başkanlık sistemine girişimizle birlikte hızlanan, şeffaflığın ve hesap verilebilirliğin yerini büyük bir sis, toz bulutunun alması kamu kaynaklarının hoyratça kullanılmasına ve Türkiye’nin yönetim anlamında ciddi sıkıntılara girmesine yol açtı.

Yönetimin zaafiyetlerini, borç yönetimi anlamında ele aldığınızda bile durumun nasıl vahim bir noktaya geldiğini, gelir dağılımını nasıl bozduğunu, yoksulluğu nasıl artırdığını rahatça görmeniz mümkün olabilir. Vereceğimiz örnekte ekonomist Haluk Bürümcekçi’nin yaptığı analizlerden de yararlandığımızı söylemekte fayda var.

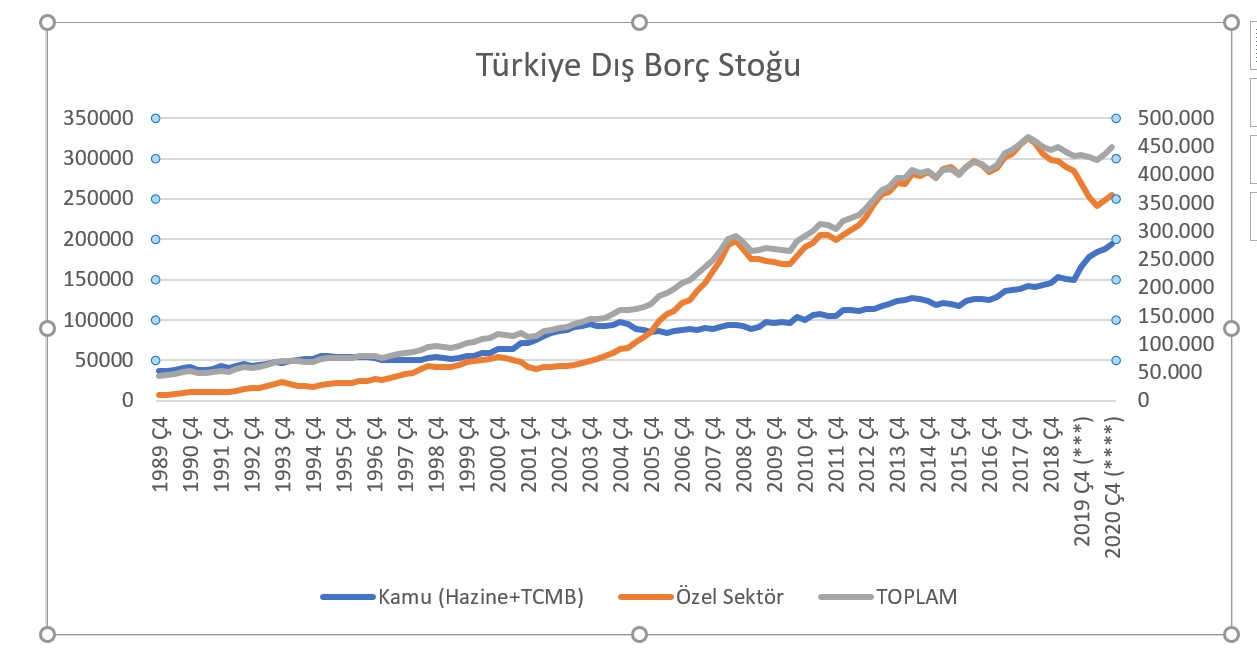

Önce şu noktayı vurgulayalım. Türkiye tasarruf açığı olan, yatırım yapmak ve büyümek için yurtdışı yatırımcıların tasarruflarına ihtiyaç duyan bir ülke. Bu sebeple özellikle 2003 yılından itibaren özel sektörün yatırımlarına finansman bulması için önemli ölçüde yurtdışı kaynaklara yöneldiği görülüyor.

Kaynak: Turkey Data Monitor

Kaynak : Turkey Data Monitor

Bu trend 2018 yılı 1. Çeyreğine kadar devam ediyor. Tabi burada yatırımların ne olduğu, büyümenin nereden geldiğine bakmak da ayrı bir yazının konusu. Biz şimdilik özellikle 2018 yılından itibaren ortaya çıkan gelişmelere ve son dönemde Türkiye Cumhuriyet Merkez Bankası da dahil olmak üzere yabancı para cinsinden Türkiye’nin kamu sektörünün döviz pozisyonunun nasıl değişim gösterdiğine bakalım. Bu döviz pozsiyonu değişikliği kur riski yönetimi yapılmadığında Türkiye Cumhuriyeti Hazinesini ve buna göre vatandaşın cebini nasıl etkiliyor, ülkedeki gelir dağılımına neler yapıyor ve pandemi şartlarını yaşadığımız bu olağanüstü dönemlerde ülkeler arasında nasıl farklılıklar ortaya çıkarıyor onu ortaya koymaya çalışalım.

Tehlikenin Farkında mıyız?

Reel sektörün Şubat 2021 döneminde net döviz pozisyon açığı 155.3 milyar. Bu rakam 2018 ilk çeyreğinde 223 milyar ABD dolarına kadar çıktıktan sonra bu tarihten itibaren sürekli azalıyor ve Mart 2018-Ocak 2021 dönemine kadarki sürede net olarak 67.7 milyar yabancı para borçlar ödeniyor.

Hanehalkı döviz pozisyon fazlası 2021 yılı sonunu 150.3 milyar dolar ile kapattıktan sonra Ocak sonunda 149.5 milyar dolar ve Nisan sonunda 140.9 milyar dolar oluyor. Ağustos 2018- Nisan 2021 döneminde hane halkı döviz pozisyonunu (Dolar+Altın ve Euro) 53.7 milyar ABD doları artırıyor. Bu hesaplamalara hane halkının yurtdışı döviz varlıkları pozisyonu bilinmediğinden dahil edilmiyor.

Bankacılık sektörü döviz pozisyon fazlası ise BDDK verileri ile hesaplandığında Nisan sonu itibarı ile 6.1 milyar dolar. Bu rakam Temmuz 2020’de Kamu bankalarının 2019 yılı başından itibaren piyasaya yaptıkları döviz müdahaleleri ile 8.2 milyar ABD dolarına ulaşmıştı (Kamu bankaları döviz pozisyon açığı bu tarihte 12.2 milyar dolar açık pozsiyonu işaret ederken, özel bankaların döviz pozisyon fazlası 4 milyar dolardı.)

Hazinenin net döviz pozisyon açığı ise Mart ayında 121.3 milyar ABD doları olarak gerçekleşmiştir. Hazinenin Mart 2021 itibarı ile döviz borcu 134.5 milyar ABD dolarıdır. 2008 yılına kadar sıfırlanan fakat 2018 yılından itibaren yapılan döviz cinsi tahvil ve altına dayalı tahvillerle yeniden artan döviz cinsi iç borç miktarı olan 33.8 milyar ABD doları bu tutarın içindedir. Hazinenin 2018 Eylül ayında 88 milyar dolar döviz borcu o tarihten bu yana 46.5 milyar dolar artmıştır. Artışın en önemli nedeni yurtiçinden yapılan 33.8 milyar dolarlık borçlanma olarak görülmektedir.

Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) net döviz pozisyonuna bakacak olursak burada da önemli bir pozisyon açığı olduğu görülecektir. 30 Nisan 2021 tarihi itibarıyle TCMB’nin net döviz pozisyon açığı 41 milyar dolardır. Bilanço içi dış varlıklar ve döviz yükümlülükleri kaleminden TCMB’nin bilanço dışı swap ve Vadeli İşlem Borsasındaki pozisyonları eklendiğinde bu rakam bulunmaktadır. 2019 yılı başından itibaren, yöntemleri konusunda hala bilgi sahibi olmadığımız 128 milyar ABD doları TCMB rezervlerinin satışı bu pozsiyon açılmasında en önemli nedendir.

Ekonomideki aktörlerin döviz pozisyonu ile ilgili bu bilgiler sonrasında eldeki Şubat 2021 verilerini tekrar gözden geçirdiğimizde TCMB’nin döviz pozisyon açığının 42.5 milyar dolar Türkiye Cumhuriyeti Hazinesinin de 127.5 milyar dolar olduğunu göz önüne aldığımızda, kamunun toplam döviz pozisyon açığının 163.3 milyar ABD doları olduğunu ve bu rakamlara KOİ projelerinden ve Türkiye Varlık Fonundan gelebilecek potansiyel döviz yükümlülüklerini de dahil edilmediğini söyleyebiliriz.

Reel sektörün ve hane halkının döviz pozisyonunun kapanmaya ve döviz fazlasının artmaya başladığı 2008 Ağustos ayında toplam döviz pozisyon açığı 55 milyar ABD doları olan kamunun, geldiğimiz noktada pozisyon açığı yukarıda da belirtildiği gibi 163.3 milyar ABD doları olmuştur. Böylece 108.3 milyar ABD doları kur riski reel sektörden ve hane halkının üzerinden kamunun üzerine geçmiştir. Bu noktada aslında hane halkının portföy tercihi daha fazla döviz cinsi varlıklara kaymıştır demek yanlış olmaz. Döviz cinsi varlıkları artan hane halkının tabana yayıldığını ve servetin geniş bir kitleye yayıldığını da söyleyemeyiz. Yani toplumun küçük bir kesimi döviz varlıklarını artırırken, döviz kurunda meydana gelen yüksek oranlı artışlardan belirli miktardaki az bir yatırımcı kitlesi faydalanmıştır.

Başkanlık sistemi ile uçan ekonomi değil kur, faiz, faiz ödemeleri ve borç stoğu oldu

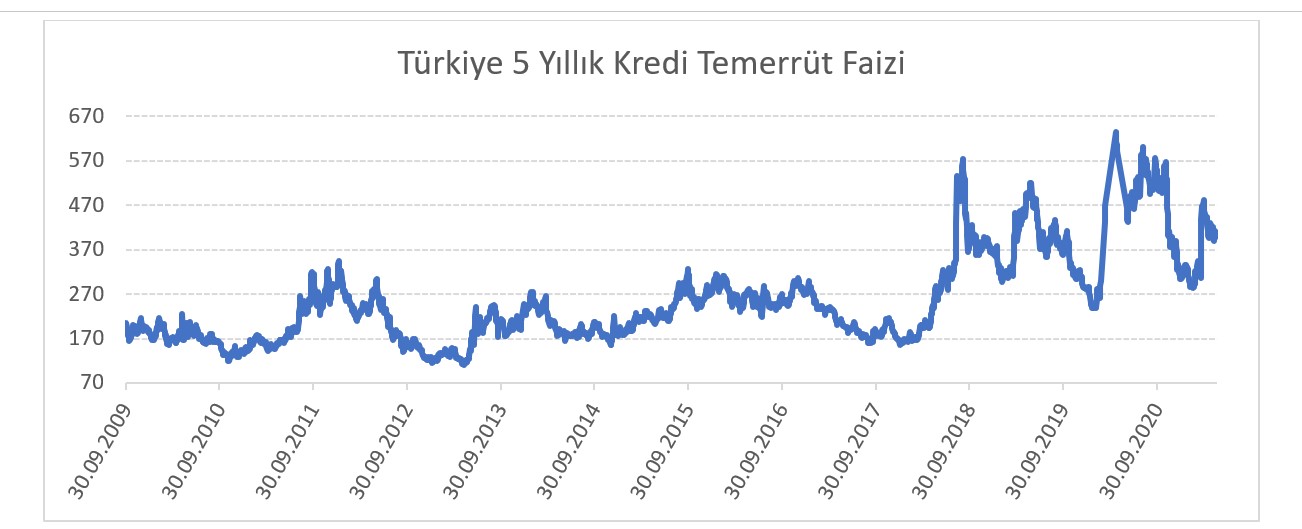

Tüm bu gelişmelerin Türkiye üzerinde oldukça büyük negatif etkileri söz konusu olmuştur. Gerek kamu maliyesindeki bozulma, gerek döviz açığının etkin yönetilmemesi Türkiye’yi yatırım yapılabilir kredi notunun beş basamak altına düşürerek risk primini önemli ölçüde artırmıştır. Diğer tarafta makroekonomik dengelerde de önemli bozulmalar söz konusu olmuştur.

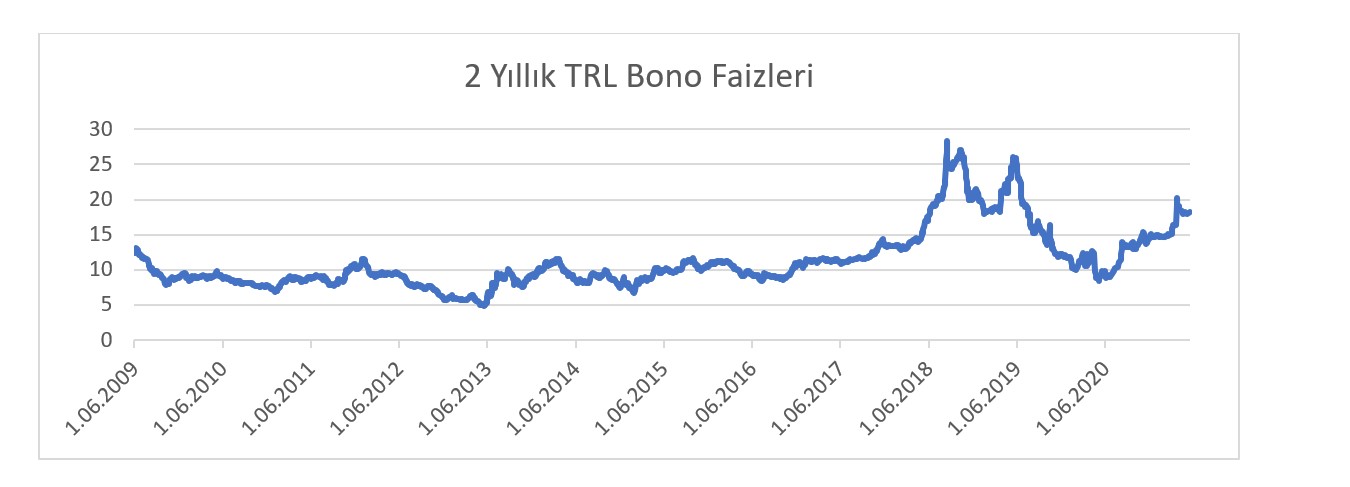

Kaynak: Bloomberg

Enflasyonun kontrolden çıkması faizler üzerinde de önemli bir baskıyı beraberinde getirmiştir. Temmuz 2020 de faizlerin düşüşünün önemli bir nedeni düzelen enflasyon görünümünden daha ziyade, Nisan 2020’de bankacılık kesimine uygulanmaya başlanan Aktif Rasyosudur. Özetle Türkiye Hazinesi geçmiş dönem ortalamalarının neredeyse iki katı faiz ödemektedir.

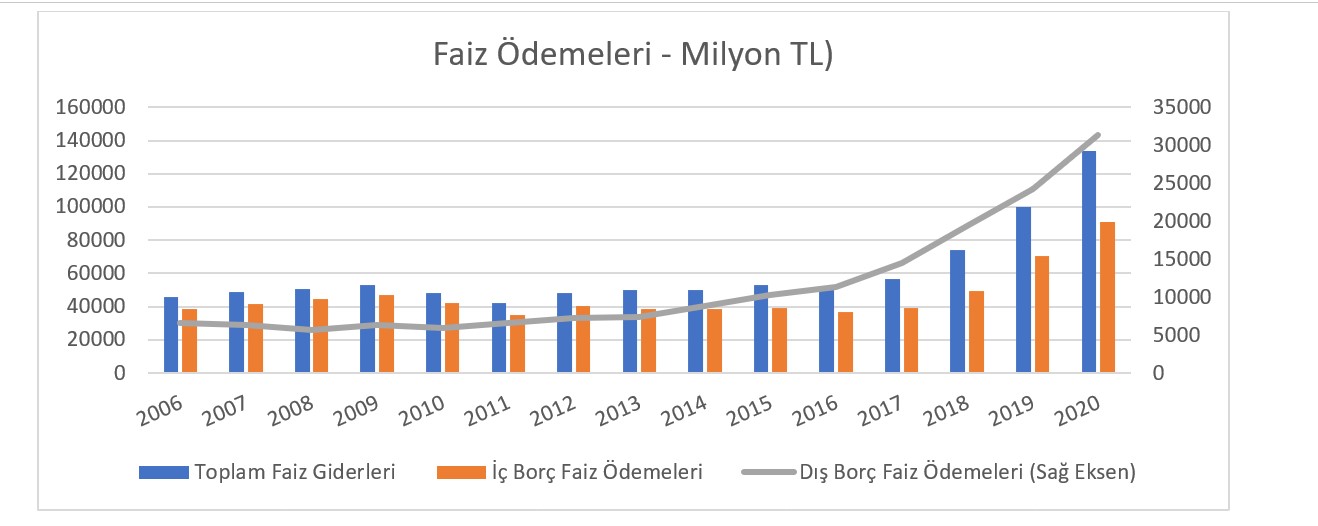

Kaynak: Bloomberg

Tüm bunların diğer bir sonucu faiz ödemelerinde kendini göstermektedir. 2018 yılından itibaren artan kur ve faizler nedeniyle 2017 yılına kadar ortalama 50 milyar TL olan senelik faiz ödemeleri 2018 yılından itibaren önemli ölçüde artmış ve 2018, 2019 ve 2020 yıllarında sırasıyla 74 milyar TL, 100 milyar TL ve 134 milyar TL olarak gerçekleşmiştir. 2021 yılı faiz gideri ise 180 milyar TL olarak bütçelenmiştir.

Kaynak: Turkey Data Monitor

Bugün geldiğimiz noktada ABD Dolarının TL karşısındaki değerinin 8.40 düzeyinde ve 2018, 2019 ve 2020’de ortalama dolar kurunun sırasıyla 4.79, 5.65 ve 6.98 olduğu akılda tutulduğunda öncelikle kur ve sonrasında faiz artışları sebebiyle toplam borç stoğumuz da Cumhurbaşkanlığı başkanlık sistemine geçişimiz sonrasında 2018 Haziran ayından itibaren neredeyse iki katına çıkmış ve 970 milyar TL düzeyinden 1 trilyon 950 milyara ulaşmıştır.

Varlığı varlıklıya yükümlülüğü de vatandaşın sırtına

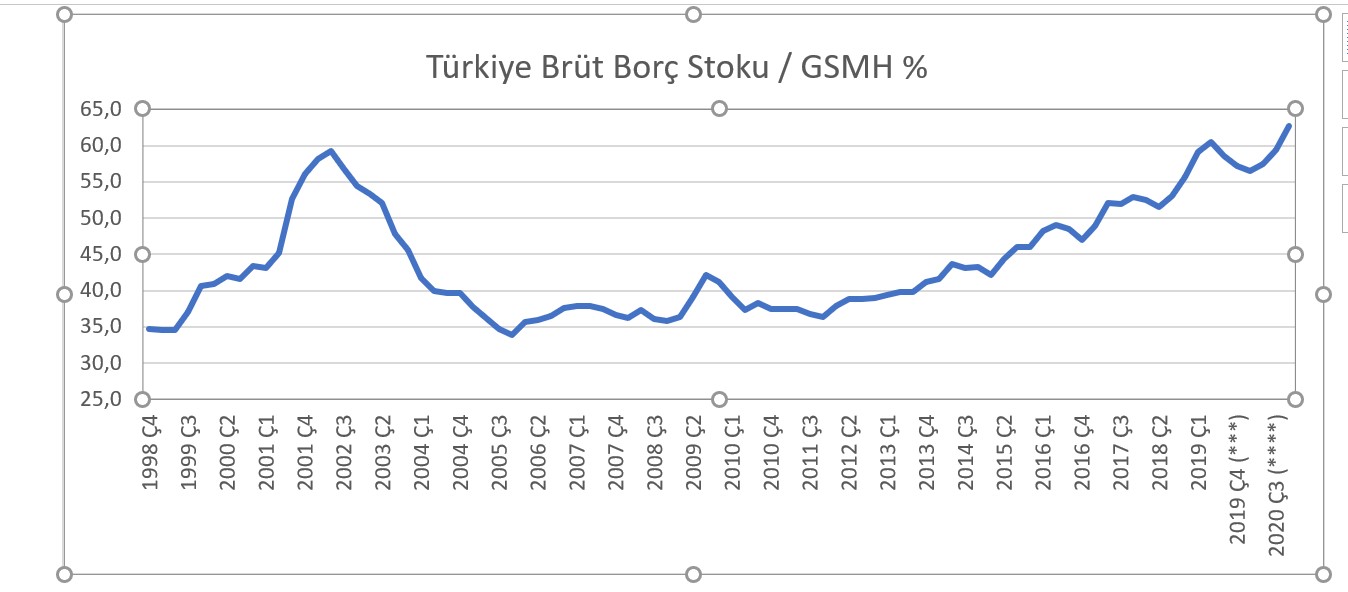

Bu denli ağır bir maliyet şüphesiz kötü bir yönetimin eseridir. Bu maliyeti ödeyen de yine maalesef vatandaş olmaktadır. Tüm bu maliyetin burada kalacağını söylemek ise iyimserlikten öte değildir. Eriyen ve negatife düşmüş olan rezervler, dış borç stoğunun 450 milyar dolar ve Gayri Safi Milli Hasılanın %62.8’ine ulaştığı, üstelik Kamu Özel İşbirliği ve Türkiye Varlık Fonu gibi borçlanma yapısı şeffaf olmayan kurumlar dolayısı ile gelebilecek ek yüklerin bilinmediği ve risk yönetiminin neredeyse hiç yapılmadığı, kısaca kırılganlığın hiç olmadığı kadar arttığı bir ortamda mevcut düzeylerin korunması oldukça zor görünmektedir.

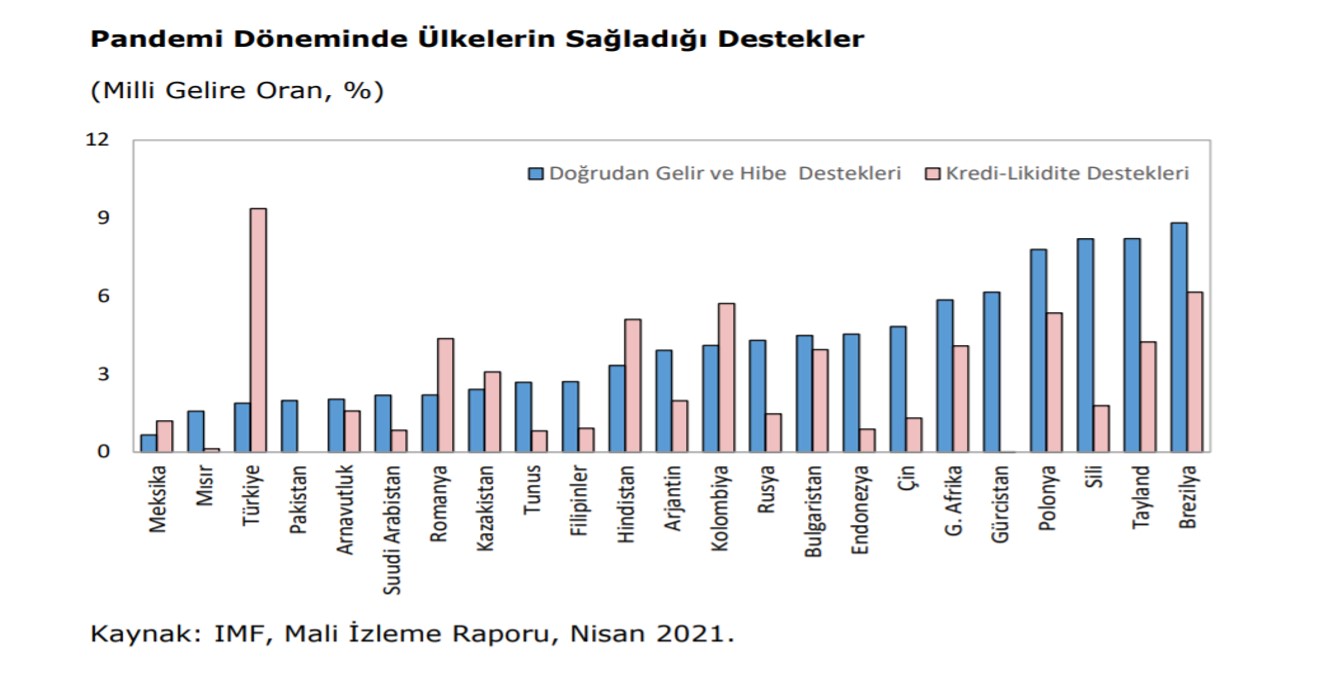

Tüm bunların bizleri getirdiği üzücü bir sonuç söz konusudur. Kaynak yönetimini ve dağılımının devlet eliyle ve ideolojiye dayalı olarak yapılmasının son derece kötü sonuçlar doğurduğu bir defa daha yaşanarak görülmüştür. Risk yönetimi tam da bu noktada önemlidir. Riski yönetmek için rezervlerinizi ve yedek akçelerinizi ideolojiniz uğruna harcadığınızda, vatandaşınızdan helallik istemek durumuna düşmeniz şaşırtıcı olmaz. O yüzden varlıklarla yükümlülüklerin yer değiştirmesinde varlıkları varlıklılara yükümlülülkeri de vatandaşın sırtına yükler ve doğrudan yardım yapan sondan üçüncü ülke olarak grafiklerde yerinizi alırken vatandaşını en çok borçlandıran iktidar olarak bununla övünürsünüz.

Kaynaklar:

- Haluk Bürümcekçi : Not Defterimden 17 Mayıs 2021

- Hazine ve Maliye Bakanlığı

- Turkey Data Monitor

- Bloomberg

FÖŞ sordu: Bu Ekonomi Niye Hala Batmadı Ya?

Kerim Rota Yazdı: ‘Reklamın Kötüsü, Opsiyonun Çıplağı Çekilmez..’

Güldem Atabay: Bayram geçti, “tek seferlik” bayram şekeri arkadan geldi