Ekonomi

Finansal İstikrar Raporu: Göze çarpanlar

Politika faizinin %19, enflasyonun %17 ve TL/Doların 8,58 olduğu gün, Merkez Bankası Mayıs 2021 Finansal İstikrar Raporu’nu yayınladı. Başkan Kavcıoğlu’nun…

Politika faizinin %19, enflasyonun %17 ve TL/Doların 8,58 olduğu gün, Merkez Bankası Mayıs 2021 Finansal İstikrar Raporu’nu yayınladı. Başkan Kavcıoğlu’nun enflasyonla mücadelede ellerindeki tüm araçları kullanacakları, sıkı parasal duruş, enflasyon beklentileri sözlerinin piyasada önemli bir karşılığı olmazken, Rapor, içinde yer alan detayların Türkiye ekonomisindeki önemli kırılganlıklara işaret etmesi açısından değerli. Kavcıoğlu’nun önsözde vurgusunun ardından seçilmiş tabloları ekledik.

Kavcıoğlu’nun sözleri aynı ve beklenti yönetiminden uzak

Başkan Şahap Kavcıoğlu, raporun önsözündeki mesajında Merkez Bankası’nın fiyat istikrarı temel amacı doğrultusunda “elindeki tüm araçları kararlılıkla kullanmaya devam edeceğini” söyledi. “Sıkı parasal duruş enflasyon beklentileri, fiyatlama davranışları ve finansal piyasa gelişmeleri bağlamında dışsal ve geçici oynaklıklara karşı önemli bir tampon işlevi görecektir” dedi.

Açıklanan metinde, Türkiye ekonomisinin 2020 yılının üçüncü çeyreğiyle başlayan güçlü seyir iç ve dış talep ile desteklendiği, sanayi üretimi kuvvetli bir seyir izlerken, salgın kaynaklı belirsizlikler ve kısıtlayıcı tedbirlerin etkisiyle hizmetler sektöründe kaydedilen toparlanmanın görece sınırlı kaldığına vurgu yapılıyor.

Banka, dış talepteki artış, altın ithalatındaki gerileme ve kredilerde finansal koşullardaki sıkılaşmanın etkisiyle kaydedilen yavaşlama ile cari işlemler dengesinde gözlenen iyileşmenin devam edeceğini öngörüyor.

Salgına yönelik ekonomik tedbirlerle borçluluk seviyelerinin 2020 yılından itibaren tüm dünyada arttığına dikkat çeken merkez bankası benzer bir seyrin Türkiye’de izlendiğini, ancak söz konusu oranların gelişmekte olan ülkeler ortalamasının altında ve görece düşük seviyelerde gerçekleşmeye devam ettiği söyleniyor.

Bankanın altını çizdiği bir diğer faktör de reel sektör firmalarının yabancı para pozisyonundaki iyileşme eğiliminin devam etmekte oluşu ve kısa vadeli yabancı para borç karşılama oranındaki iyileşmenin mali bünyelerinin kur gelişmelerine karşı dayanıklılığını artırdığı. Hanehalkı tarafında bireysel kredilerde salgın döneminde görülen artış, son dönemde yavaşladığı ve bu durumun enflasyon ve cari dengenin sürdürülebilirliği ile makroekonomik ve finansal istikrar açısından önemini ekliyor. Bankaya göre önümüzdeki dönemde kredi büyüme oranları daha da yavaşlayacak.

Bankanın açıklamasına göre:

“Türkiye Cumhuriyet Merkez Bankası fiyat istikrarı temel amacı doğrultusunda elindeki tüm araçları kararlılıkla kullanmaya devam edecektir. Fiyatlar genel düzeyinde sağlanacak istikrarın, ülke risk primlerindeki düşüş, ters para ikamesinin başlaması, döviz rezervlerinin artış eğilimine girmesi ve finansman maliyetlerinin kalıcı olarak gerilemesi yoluyla makroekonomik ve finansal istikrarı olumlu etkileyeceği değerlendirilmektedir. Sıkı parasal duruş enflasyon beklentileri, fiyatlama davranışları ve finansal piyasa gelişmeleri bağlamında dışsal ve geçici oynaklıklara karşı önemli bir tampon işlevi görecektir.”

Finansal İstikrar Raporu’nda göze çarpanlar

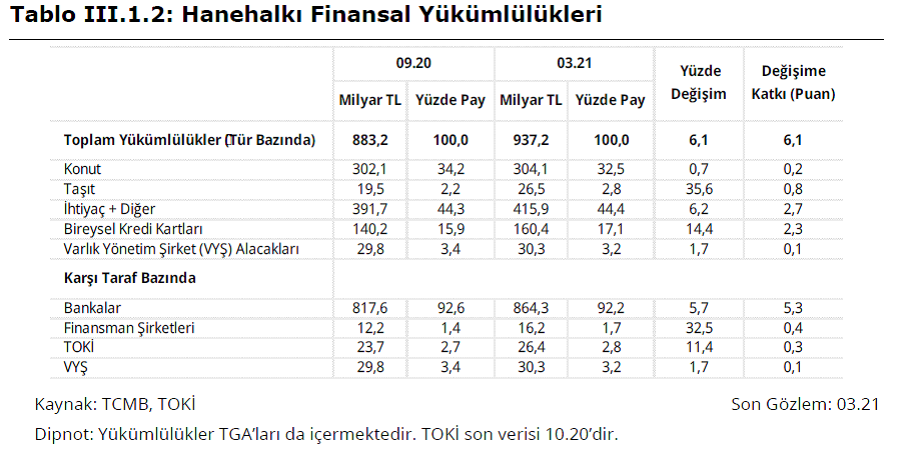

Hanehalkı finansal yükümlülükleri mevcut Rapor döneminde yüzde 6,1 artmıştır (Tablo III.1.2). Bu dönemde

en hızlı büyüme taşıt kredilerinde gerçekleşmiş olmakla birlikte kalemin yükümlülüklerdeki düşük payına

bağlı olarak söz konusu büyümenin yükümlülüklerdeki değişime etkisi oldukça sınırlıdır. Yükümlülük

artışındaki katkının yaklaşık yarısı toplam yükümlülüklerde en büyük paya sahip olan ihtiyaç kredilerinden

gelmiştir. Hanehalkı yükümlülükleri büyümesi ihtiyaç kredisinden gelen 2,7 yüzde puanlık katkının yanı sıra

BKK bakiye gelişiminden 2,3 yüzde puanlık katkı almıştır. Öte yandan, bankacılık sektörü hanehalkı

yükümlülüklerinde yüzde 90’ın üzerinde paya sahip olmaya devam etmiştir.

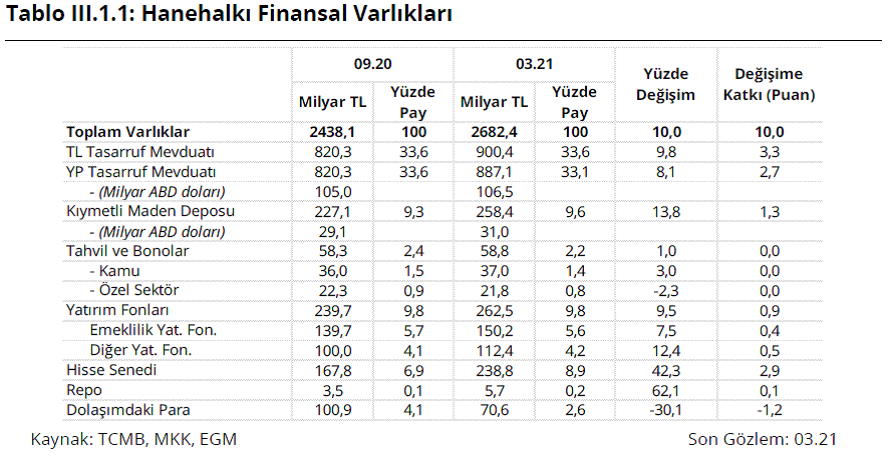

2020 yılı Temmuz ayından itibaren birbirine yakın seyreden varlık ve yükümlülük büyümelerine bağlı olarak

hanehalkı finansal kaldıraç oranı, 10 yıllık ortalaması olan yüzde 47’nin altında, yüzde 36 seviyesinde yatay

seyrine devam etmiştir. Düşük seviyelerdeki kaldıraç oranı, bu dönemde varlık ve yükümlülük artışlarının

dengeli bir seyir izlediğini göstermektedir. Mevcut Rapor döneminde, varlık tarafında tasarruf mevduatı ile

hisse senedi ve kıymetli maden tercihleri, yükümlülük tarafında ise ihtiyaç kredisi ve bireysel kredi kartı

(BKK) hareketleri büyümelerde belirleyici olmuştur.

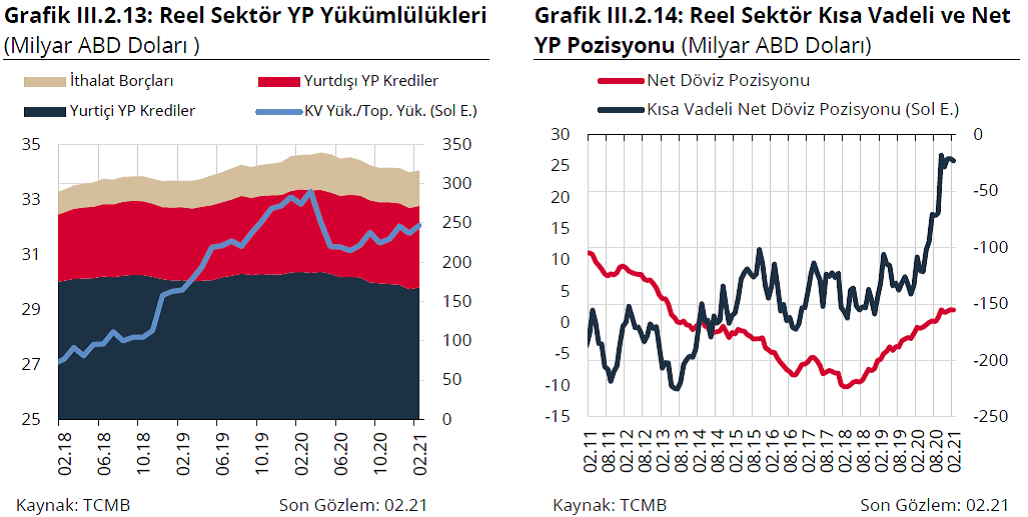

Reel sektör toplam YP varlıkları bir önceki yılın aynı ayına göre yüzde 13, son Rapor dönemine göre yüzde 9

artarak 143 milyar ABD doları seviyesine yükselmiştir (Grafik III.2.12). Ayrıca, salgının dış ticaret üzerindeki

etkisiyle 2020 yılı ikinci çeyreğinde düşüş gösteren ihracat alacakları da yılın ikinci yarısından itibaren

artmaya başlamış ve reel sektörün YP varlıklarındaki büyümeyi desteklemiştir. Şubat 2021 tarihi itibarıyla

122 milyar ABD doları seviyesinde olan kısa vadeli YP varlıklar toplam YP varlıkların yüzde 85’ini

oluşturmaktadır.

Reel sektörün YP yükümlülükleri, bir önceki Rapor dönemine göre yurt içi ve yurt dışı YP kredilerdeki

yaklaşık 5 milyar ABD doları artış ve yatay seyreden ithalat borçları ile durağan bir seyirle aynı dönemde

yüzde 1,8 artarak 299 milyar ABD doları seviyesinde gerçekleşmiştir (Grafik III.2.13). Söz konusu YP

yükümlülüklerinin yüzde 32’sini vadesine bir yıldan az kalan borçlar oluşturmaktadır.

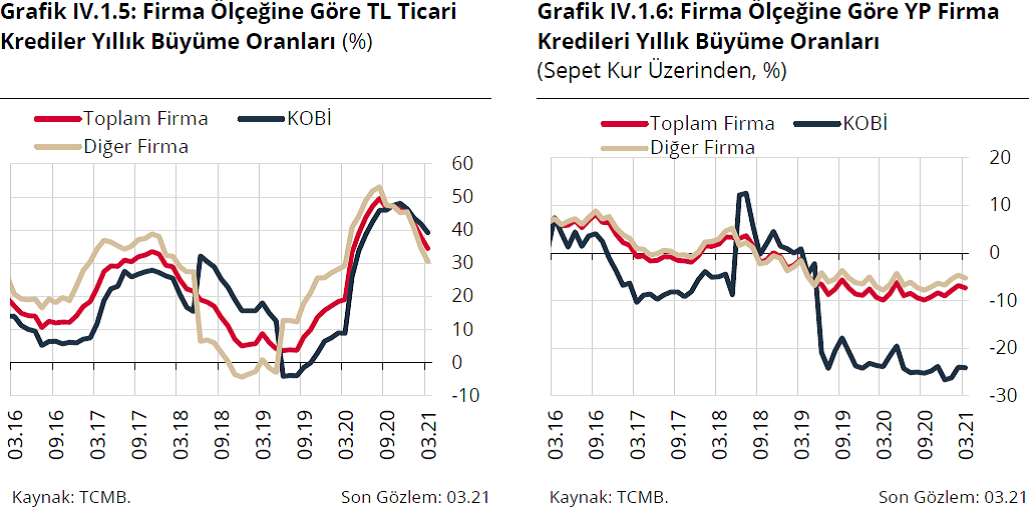

Mevcut Rapor döneminde 2020 yılı üçüncü çeyreğindeki zirve seviyesinden gerileyen firma kredisi büyüme

oranı, geçtiğimiz yıl hızla artan kredi stoku ve düşük baz etkisi sebebiyle seviye olarak yüksek seyrini

sürdürmektedir (Grafik IV.1.5). 2020 yılı Eylül ayında yüzde 47’ye ulaşan TL ticari kredi büyüme oranı Mart

ayı itibarıyla yüzde 34 olarak gerçekleşmiştir. Firma ölçeği bazında incelendiğinde, TL kredi büyüme

oranlarında KOBİ ve diğer firmalar arasında önemli bir farklılık gözlenmemektedir.

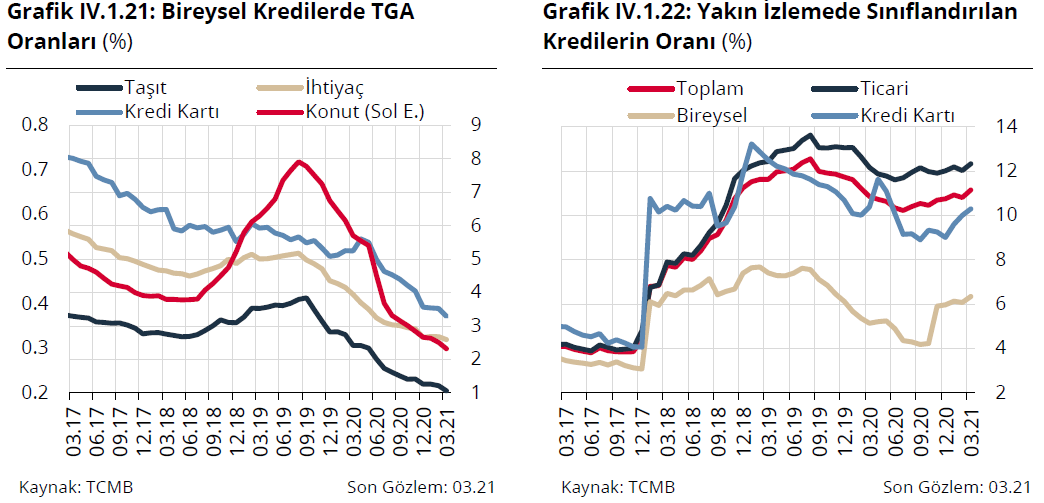

BDDK düzenlemesi ile taksit ödemelerinde gecikme yaşayan kredilerin takip hesaplarına aktarılma süresinin

180 güne çıkarılmasının da etkisiyle yakın izleme bakiyesi 2020 yılı ikinci çeyreğinden itibaren artmaya

başlamış, söz konusu kredilerin toplam canlı krediler içindeki payı Mart 2021 itibarıyla yüzde 11,1’e

ulaşmıştır (Grafik IV.1.22). Yakın izleme grubunda sınıflandırılan kredilerin yüzde 54,8’inin YP cinsi olması ve

bu dönemdeki kur gelişmeleri nedeniyle TL karşılıklarının artması da yakın izleme bakiyesinin seyrinde etkili

olmuş, 2020 Mart ayından bu yana yaşanan artışın yaklaşık yüzde 46’sı döviz kurlarındaki değişimden

kaynaklanmıştır. Ticari, bireysel ve kredi kartı bazında yakın izleme oranları seviye farklarına rağmen benzer

bir eğilim sergilemektedir. Salgın döneminde ödeme kapasitesi bozulan firmaların borç ödemelerinin nakit

akımlarıyla uyumlu hale getirilmesi amacıyla yoğun olarak gerçekleştirilen yapılandırmalar sonucunda yakın

izleme grubunda yer alan kredilerin yüzde 44,9’unun yapılandırılan kredilerden oluştuğu gözlenmektedir

Bankaların uluslararası piyasalardaki kredibilitesi açısından gösterge niteliği taşıyan sendikasyon kredilerini

yüzde 100’ün üzerinde ve bir önceki yıla benzer maliyetlerle yenileyebilmeleri bankaların uluslararası piyasalara

erişim imkânlarının güçlü seyrettiğine işaret etmektedir (Grafik IV.2.8). Ek olarak, geçtiğimiz dönemde gelişmiş

ülke tahvil piyasalarındaki gelişmeler sonrası GOÜ piyasalarında oluşan dalgalanmalara rağmen Türk

bankalarının likiditeye süren erişimleri sektörün sağlam görünümünü koruduğuna işaret etmektedir.

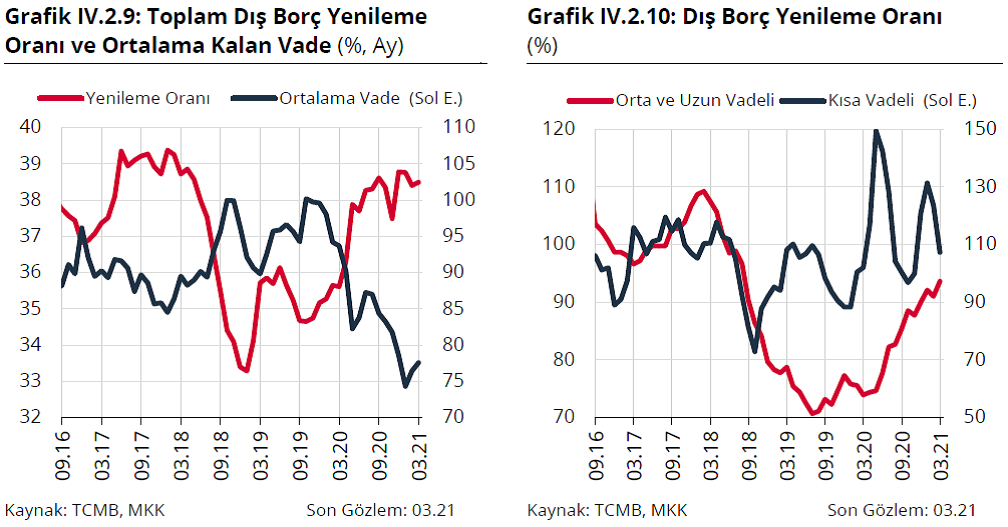

Mevcut Rapor döneminde dış borç yenileme oranı artmış ve 2021 yılı Mart ayı itibarıyla yüzde 102 olarak

gerçekleşmiştir. Ortalama kalan vade ise 34 ay seviyesine gerilemiştir (Grafik IV.2.9). Bu gelişmede bankaların

yüksek maliyetli uzun vadeli borçlardan ziyade kısa vadeli borçlarını yenilemesi etkili olmuştur. 2021 yılı Mart

ayı itibarıyla kısa vadeli dış borç yenileme oranı yüzde 99, orta ve uzun vadeli dış borç yenileme oranı ise yüzde

97 olarak gerçekleşmiştir

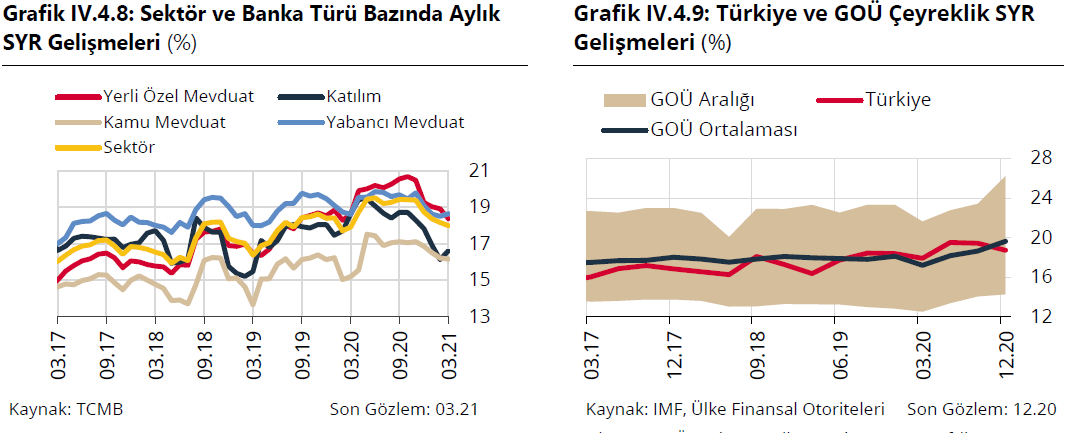

Rapor dönemindeki SYR düşüşünde etkili olmuştur. Bu gelişmeler sonucunda Türk bankacılık sektörü, 2020 yıl sonu itibarıyla SYR seviyesi açısından seçilmiş emsal GOÜ ortalamasına yakın seyretmiştir. Yasal özkaynaklar mevcut Rapor döneminde, kâr, yedek ve ödenmiş sermaye ile sermaye hesaplamasına dahil edilen borçlanma araçlarındaki artışlardan olumlu yönde etkilenmiştir. Diğer taraftan 2021 yılının ilk çeyreğindeki dönem kârındaki azalış bu etkiyi sınırlamıştır.