Borsa

Ak Yatırım Hisse Strateji: Piyasaları zorlu bir yaz mevsimi bekliyor

– Endeks hedefimizi 1.850’ye yükselttik. Araştırma kapsamımızdaki hisseler için finansal modellerimizde güncelleme ve sermaye maliyetindeki 200 baz puan artış sonrası…

– Endeks hedefimizi 1.850’ye yükselttik. Araştırma kapsamımızdaki hisseler için finansal modellerimizde güncelleme ve sermaye maliyetindeki 200 baz puan artış sonrası 12 aylık BIST-100 endeks hedefimizi 1.700’den 1.850’ye yükselttik. Endeks hedefindeki artış

i.) ihracat tarafı kuvvetli ve/veya döviz kazancı sağlayan şirketlerin fiyat hedeflerindeki yukarı yönlü güncellemeyi ve

ii.) şirket değerleme periyodumuzu iki çeyrek ileriye taşımamızın etkisini yansıtıyor.

– Hisse senedi değerlemeleri için öngörülen sermaye maliyeti %21,5 oldu. 2020 başında 200 baz puan düşürdüğümüz risksiz getiri beklentisini, 10 yıllık tahvil faizinde mevcut %18 üzeri seviyenin 2021’in son çeyreğinde %16’ya ve 2022 sonunda %12’ye gerileyeceği öngörüsüyle, yeniden %16’ya yükselttik ve hisse senedi risk primini %5,5 olarak kullanmaya devam ettik.

– Zorlu bir yaz bizi bekliyor. Sene başında vurguladığımız salgından çıkış ve küresel toparlanma temaları geçerliliğini koruyor. Ancak enflasyonun küresel dinamiklerin de etkisiyle daha dirençli olacağı ve turizm sektöründeki toparlanmanın gecikmeli geleceği anlaşılıyor.

Ayrıca sene başında gelişmekte olan ülkeler lehine olan küresel likidite koşulları ve yurtdışı portföy girişleri de muhtemelen artık destekleyici olmayacak.

– Sektörel bazda beklentiler ertelenebilir. Endeks hedefimizin artmasına en çok katkı sağlayan Ereğli, Ford Otosan, Koç Holding, Şişe Cam ve Petkim hisselerindeki hedef fiyat güncellemeleri olurken, aşağı yönlü kayda değer etki de yenilenen banka değerlemelerimizden geldi. Bu çerçevede son dönemdeki hisse fiyat performanslarını da dikkate alarak emtiaya dayalı (demir çelik ve petrokimya) hisselerde olumlu görüşümüzü güçlü bir şekilde koruyor, havacılık sektöründe güçlü potansiyel olduğu yönündeki görüşümüzü tekrarlıyor ve bankalardaki dipten dönüşün biraz gecikebileceğini düşünüyoruz.

Kârlarda güçlü büyüme beklentimizi koruyoruz

İlk çeyrek sonuçlarının ardından tahmin modellerimizin güncellenmesini tamamladık: Buna göre araştırma kapsamımızdaki 48 şirketin toplam net kâr artışı 2021 için %61 (önceki %57) ve 2022 için %34 (önceki %35) oldu. Bununla birlikte sene başındaki öngörülerimize kıyasla yıl sonu enflasyon tahminlerimiz 2021 için yaklaşık 400 baz puan artarak %15,7’ye ve 2022 için 100 baz puan artarak %10,5’e çıktığından reel kâr artış beklentilerimiz aşağı gelmiş oluyor.

– 2021’de en belirgin kâr artışının Kardemir, Ereğli, Migros, Tekfen, Tüpraş, Aygaz, Coca Cola, Anadolu Holding, Mavi, Aksa, Medical Park ve Garanti Bankası’ndan geleceğini; buna karşılık Doğan Holding, Doğuş Otomotiv, Aselsan, Halkbank ve Vakıfbank’ın kârlarının belirgin şekilde azalacağını tahmin ediyoruz. Ayrıca Pegasus ve THY’nin zararlarında kayda değer azalma bekliyoruz. Sene başına kıyasla Pegasus, THY, Dogan Holding, Halkbank ve Tüpraş aşağı yönlü tahmin güncellemesi yaptığımız hisseler olurken, Ford Otosan, Kardemir, Petkim, Şişecam ve Vestel Beyaz’da hem mutlak değer ve oransal olarak; Indes, Mavi, Migros, Medical Park ve Tav oransal olarak daha güçlü kâr artışı beklediğimiz dikkat çekiyor.

– Bankalarda kâr beklentileri büyük ölçüde korunuyor ama özkaynak kârlılığı yine enflasyonun altında kalacak. 1Ç21 sonuçlarının ardından bankalar 2021’e ilişkin kâr öngörülerini büyük ölçüde korudular. TL faizinin öngörülenden daha uzun süre yüksek kalacak olması kredi mevduat getiri makasını baskılayacaktır. Ancak yüksek gelecek Ekim ayı enflasyonu ile TÜFE’ye endeksli menkul kıymetlerin faiz geliri katkısı kârlılığı toparlayıcı bir etki yapacaktır. Bankaların kârlarına ilişkin tahminlerimizi fazla değiştirmedik. Ancak süren fiyat baskısı nedeniyle özel bankaların 2021 yılında da (2017’den beri olduğu gibi) enflasyonun altında özkaynak kârlılığı açıklamaya devam etmesini, kârlılığın enflasyonu en erken 2022’de yenmesini bekliyoruz.

BİST-100 ucuz

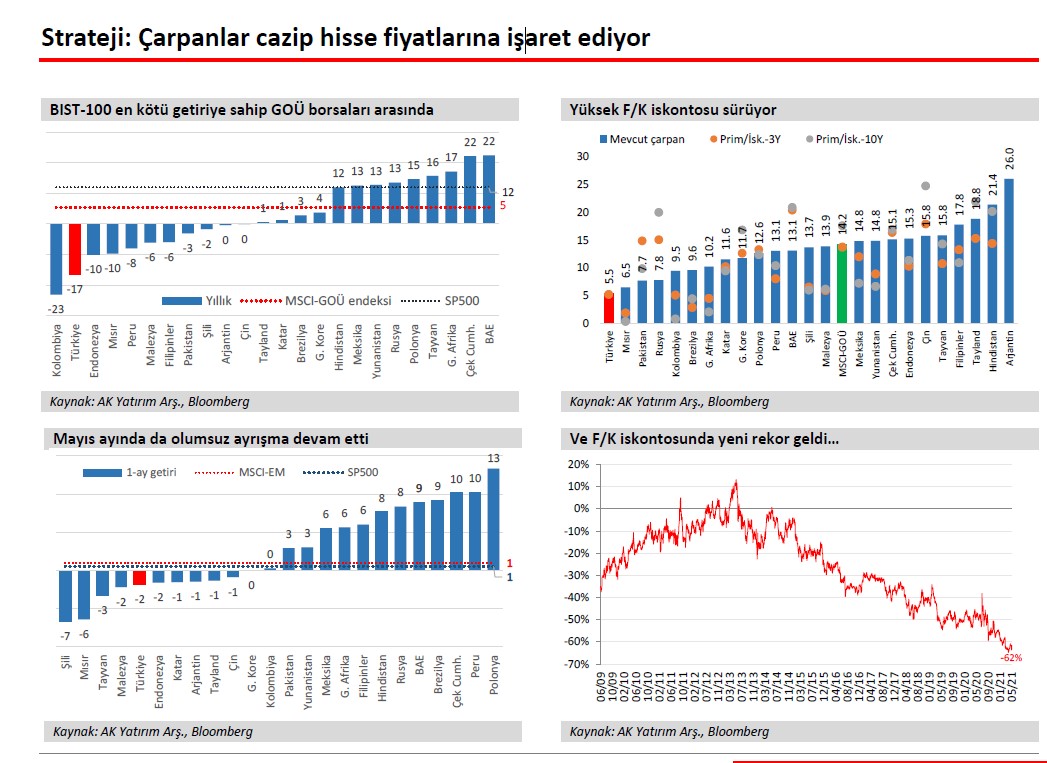

– BIST-100 emsallerine göre ucuz ama yakın dönemde sıkışık seyir korunur BIST-100 yılbaşına göre dolar bazında %17 kayıp ile en kötü performans gösteren MSCI-GOÜ endeksleri arasında yer aldı. Bu dönem yatay kalan Çin’in etkisiyle MSCI-GOÜ endeksi sadece %5 ve S&P500 %12 yükseliş kaydetti. Buna göre Türk hisse senetlerinin bir yıl sonrası için hesaplanan F/K oranı 5,5x düzeyinde bulunuyor ve MSCI-GOÜ’ye göre kaydedilmiş en yüksek oranda %62 F/K iskontosu taşıyor Yaz aylarındaki enflasyon baskısı dikkate alındığında endeksi toparlayabilecek banka hisselerinde çok güçlü bir hareket beklemek güç olabilir. Ancak bu iskontonun ekonomik veri akışının nispeten güçleneceği son çeyrekte azalacağını düşünüyoruz.

Seçici hisse hareketliliği devam edecek

Yabancı yatırımcılar Nisan ortasından başlayarak son beş haftadır düşük düzeyde de olsa borsada alım yaptılar. Bununla birlikte TCMB verileri Nisan sonu itibarıyla 1,7 milyar dolara yakın yabancı satışına işaret ediyor. Yabancı etkisinin azalmasıyla banka hisseleri havacılık ve telekom hisseleri ile birlikte Mayıs ayında sanayilere göre daha iyi performans gösterdi. Diğer taraftan bankalar gıda perakendeciliği ve GYO’lar ile birlikte yılbaşına göre en yüksek kayba sahip sektörler olarak dikkat çekiyor. Yılın geri kalanında küresel toparlanma temasının demir/çelik hisselerine, aşılama çalışmalarının hız kazanmasının havacılık sektörü ve bağlantılı olarak petrokimyaya ve kısıtlamaların kalkmasıyla güçlenen tüketici talebinin gıda dışı perakendeye olumlu yansıyacağını düşünüyoruz.

Bankalarda da yatırımcının ucuz seviyelerden hisse toplayacağını tahmin ediyoruz.

Ekonomik arka plan

Net ihracat performansı güçlü seyrediyor. Salgın sonrası koşullarda ana ihracat pazarımız olan Avrupa’daki toparlanma ve Türkiye’nin lojistik avantajları ihracatın kuvvetli toparlanma göstermesini sağladı. İthalat tarafında da artan petrol/enerji faturasına karşılık altın ithalatının geçen yılki yüksek seviyelerden normal eğilimine dönmesi olumlu görünüyor. Türkiye’nin ayrıca yeni pazar arayışlarını da sürdürmesini ve dış ticaret açığında önceki yıla oranla 12 milyar dolarlık düzelme sağlanmasını bekliyoruz.

– Turizm performansı kritik öneme sahip: 2021 yılında cari açığın önceki yıla göre 9 milyar dolar azalarak 26 milyar dolar olmasını bekliyoruz. Aşı tedarikinin planlanandan güç gerçekleşmesi ve Mart’tan sonra en yüksek hızına ulaşan Covid-19 vakaları nedeniyle turizm sektörü geliri ilk beş ayda hedeflerin gerisinde kaldı. 2019 yılında 30 milyar dolar olan brüt turizm geliri (haberleşme harcaması hariç) 2020’de 10,2 milyar TL olmuştu. Bu kalem için 2021 öngörümüz 11,5 milyar dolar düzeyinde bulunuyor ve aşılamanın hızlanması ve yurtdışından seyahat yasaklarının kalkması erken gerçekleşirse cari açık öngörümüz için önemli bir olumlu potansiyel taşıyor.

– Enflasyonda düşüş son çeyreğe kalacak. Küresel piyasalarda emtia fiyatlarının artması, kurdaki son dönem oynaklık ve üretici maliyetlerindeki artışın ekonomide normalleşme ile birlikte perakende fiyatlara yansıması yaz ayları boyunca yıllık enflasyonun %17-18 aralığında kalacağına işaret ediyor. Yılın son iki ayında baz etkisiyle tüketici enflasyonunun gerilemesini ve 2021 sonunda %15,7 ve 2022 sonunda %10,5 olmasını bekliyoruz. TL üzerindeki kur baskınının artması ve emtia fiyatlarındaki ek artışlar tahminimiz için risk oluşturabilir.

– Büyümede 2021’e güçlü bir ivme ve düşük baz etkisiyle giriliyor. Türkiye 2020’de gelişmekte olan ülkeler arasında en yüksek özel sektör kredi artışını sağladı. Önceki yıllarda zayıf seyreden yatırımların etkisi özellikle ilk çeyrekte belirgin görünüyor. Özel tüketim artışı, güçlü yatırım performansı ve net ihracat artışı ile 1Ç21 büyümesi %7düzeyinde gerçekleşti. Baz etkisi sayesinde ikinci çeyrek büyümesini %10 düzeyinde ve yılın ikinci yarısındaki ivme kaybına rağmen 2021 büyümesini %4,5 düzeyinde hesaplıyoruz. Ekonominin 2022’de de %4,0 düzeyinde büyümesini bekliyoruz.

Küresel görünüm artık destekleyici değil

ABD’de en son açıklanan kişisel tüketim harcamaları ve büyüme verileri küresel likidite koşullarının yaz sonundan itibaren destekleyici olmayabileceğine işaret ediyor. Emtia üreticisi ekonomiler küresel toparlanmada daha avantajlı görülürken, Türkiye’nin içerisinde bulunduğu emtia ithalatçısı ve bazı makro dengesizkler taşıyan ekonomilerde yabancı sermaye açısından risklerin daha yüksek olduğu değerlendirmesi yapılıyor. Bu bağlamda, Türkiye’ye dönük yabancı portföy girişlerinin öngörülebilir gelecekte zayıf kalacağını düşünüyoruz.

Halka arzlar ikinci yarıda hafifleyebilir

2021‘in ilk beş ayında toplam 11 milyar TL tutarında halka arz yapıldı. Dolar bazında şimdiden son 12 yılın en yüksek üçüncü büyüklüğüne işaret eden bu miktar yabancı katılımının de dip seviyelere düştüğü dikkate alınırsa borsa üzerinde önemli bir etkiye sahip. 2020’nin başından bu yana iki katını aşan yerli yatırımcı sayısı gerek yabancı çıkışlarını, gerekse halka arzların etkisini bir ölçüde karşıladı. Ancak yerli yatırımcı girişinin ivmesinin azalmasıyla ikinci yarıda halka arzların da azalabileceğini düşünüyoruz.

Yatırımcı küstü, halka arzlar gözden düştü…

Strateji Raporu: Hisse senedi piyasasında seçici olma zamanı

Cemre Yoldaş yazdı: BORSADA YATIRIMCIYI ÖLDÜREN DÖNGÜ