Dünya Ekonomisi

ANALİZ: ABD Ekonomisi Resesyona Girer mi?

ABD resesyon girerse, S&P500 ne yöne gidecek?

FED’in 21 Eylül’deki son FOMC toplantısında politika faizini piyasanın beklediğinden (umduğundan) daha yüksek bir seviyede ve daha uzun bir süre tutacağı yönünde verdiği güçlü mesajlar, risk iştahında önemli bir bozulmaya yol açtı. Hatırlatmak gerekirse, FED bu toplantıda politika faizinin 2023 yılı içinde ulaşacağı seviye ile ilgili öngörüsünü %3,8’den %4,6’ya revize etmişti. FED’in Aralık 2021 tarihindeki öngörüsünün %0,9 olduğu hatırlandığında, FED’in para politikası duruşunda sene başından beri yaşanan sıkılaşma daha net anlaşılıyor.

FED’in agresif parasal sıkılaştırma süreci ile beraber, Rusya/Ukrayna savaşının devam eden etkileri (emtia, özellikle de doğalgaz fiyatları üzerinde) ve Çin’in ekonomik görünümdeki bozulma son dönemde ABD ve Dünya ekonomisinde resesyon beklentilerinin ciddi anlamda yükselmesine yol açtı.

CNBC tarafından ekonomistler, stratejistler ve fon yöneticileri arasında düzenlenen piyasa anketine göre, piyasa ABD ekonomisinin gelecek 12 ay içinde resesyona girme ihtimalini %52 olarak görüyor (Avrupa ekonomisi için bu oran %72). Daha birkaç ay öncesinde bu oran tek haneli seviyelerdeydi. Johns Hopkins Universitesi’nden Profesör Steve Hanke ise, ABD ekonomisinin 12 ay içinde resesyona girmesi olasılığını çok daha yüksek bir seviyede, %80 olarak öngörüyor. Hanke bunun nedenini ise, 2020’deki aşırı parasal genişlemenin ardından likiditenin hızlı bir şekilde geri çekilmesiyle M2 para arzı büyümesinin negatife geçmesi olarak ifade ediyor.

Bu makro raporda, geçmişte güvenilir resesyon göstergeleri olarak öne çıkan bazı makro göstergelerin son durumlarını gözden geçirmeyi ve resesyon ihtimali konusunda bir çıkarım yapmaya yardımcı olmayı amaçlıyoruz. Bahsi geçen bu göstergeler, FED’in faiz artış hızı, verim eğrisinin şekli, tüketici güveni, işsizlik oranı ve özellikle de petrol fiyatlarının seviyesi ve değişimi olarak özetlenebilir.

Bu göstergeleri değerlendirmemizin ardından edindiğimiz subjektif görüşümüz, ABD ekonomisinde 2023 yılı içinde bir resesyon ihtimalinin son dönemde oldukça güçlendiği şeklinde, ki bu olasılık CNBC anketi katılımcılarının %52’lik öngörüsünden daha fazla da olabilir.

Özellikle, Brent petrol varil fiyatının ekonomik aktivitedeki yavaşlamaya karşın jeopolitik ve diğer bazı dışsal faktörler nedeniyle yeniden 100 $ seviyelerine yükselmesi (doğalgaz fiyatlarının mevcut seviyeleri ile beraber), ABD ve Dünya ekonomisini 1970’lerde olduğu gibi resesyona, daha doğrusu buna enflasyonun da eşlik ettiği stagflasyonist bir sürece taşıma potansiyeli taşıyor (daha küçük ölçekli de olsa).

Bu durumun hiç şüphesiz piyasalardaki genel risk iştahında olduğu gibi, ekonomik koşullar, özellikle de borçluluğu yüksek ülkelerin (özellikle GOÜ özelinde) borçlanma maliyetleri üzerinde önemli etkileri olacaktır.

Geçmiş bize ne anlatıyor?

1950’lerden itibaren, TÜFE enflasyonu %4,0’ü her aştığında, ABD ekonomisi en geç 2 yıl içinde resesyona girdi. Bunun ana nedeni olarak, FED’in enflasyonu kontrol altına almak için para politikasını agresif bir şekilde sıkılaştırmak (politika faizini nötr faiz seviyesinin üzerine getirmek) zorunda kalması gösterilebilir.

Tarihsel süreç, FED’in sıkılaştırma dönemleri sonrası yumuşak inişin pek başarılamadığını gösteriyor. New York FED’e göre, 1955’ten beri 15 parasal sıkılaştırma döneminin 11’inin resesyonla sonuçlandığı belirtiliyor.

1970 sonrası dönem incelendiğinde, her ne kadar her bir resesyonu sadece FED’in parasal sıkılaşması ile ilişkilendirmek mümkün olmasa da, FED’in 10 kez parasal sıkılaşmaya gittiği, bunların 7’sinin resesyonla sonuçlandığı görülüyor.

Bugünlerdeki sıkılaşma sürecini öncekilerden ayıran temel bir fark bulunmakta; FED parasal sıkılaştırmayı genelde ekonominin güçlü olduğu ve enflasyon baskılarının arttığı dönemlerde yapmasına karşın, mevcutta enflasyonun tarihsel zirve seviyelerine yakın olması nedeniyle zayıflamaya başlayan bir ekonomik döngüde (her ne kadar işsizlik oranı tarihsel diplere yakın olsa da) sert bir sıkılaştırmaya gitmek zorunda kaldı.

FED’in sıkılaştırma dönemleri genelde resesyon ile sonuçlansa da, geçmişte sıkılaşma başlangıcı ve resesyon arasında geçen sürenin 10 aydan 50 aya kadar farklılık gösterdiği görülüyor.

Fed çok hızlı faiz artırıyor, çok geriden geliyor

FED’in mevcut sıkılaştırması 1983’ten sonraki dönemdeki en hızlı faiz artış hızına işaret ediyor (her ne kadar faiz artışlarına %0,0-0,25 aralığından başlandıysa da). Bu da son dönemde artan resesyon endişelerinin arkasında yatan temel faktör olarak öne çıkıyor.

Buna ek olarak, FED’in dışında tüm majör merkez bankalarının da eşanlı olarak faiz artırım sürecinde olması finansal piyasaları fazlasıyla olumsuz etkilerken, bu durum aynı zamanda enflasyonu herhangi ekonomik bir maliyete katlanmadan düşürmenin zorluğuna da işaret ediyor.

Mevcut faiz artış süreci, Paul Volcker’in 1980’lerin başında %20’ye yaklaşan TÜFE enflasyonunu dizginlemek üzere gerçekleştirdiği faiz artırım döngüsünün ise çok gerisinde kalıyor.

Kısa-uzun vade faiz farkı resesyona mı işaret ediyor?

Negatif verim eğrisi, daha açık bir ifadeyle 10 yıllık tahvil getiri ile 2 yıllık tahvil getirisi arasındaki negatif fark, belki de en çok bilinen ve güvenilir bir resesyon göstergesi olarak kabul ediliyor. ABD verim eğrisinin 6 Temmuz’dan itibaren (ve son günlerde artan ivmeyle) negatif eğimde olması resesyon endişelerini besliyor. Söylemeye belki pek gerek olmasa da, negatif eğimli verim eğrisinin aslında resesyonun nedeni değil, resesyona yol açması beklenen koşulların bir yansıması olduğunu belirtelim.

1960’lardan itibaren verim eğrisinin her resesyon öncesinde negatife döndüğü görülüyor (sadece Covid-19 kaynaklı resesyon öncesinde verim eğrisi yataylaşmış (fark 0’a yaklaşmış), ancak negatife geçmemişti. Buna karşın, verim eğrisinin her negatife geçtiğinde resesyonun takip etmediğini de belirtmek gerekiyor. Ek olarak, verim eğrisinin çok uzun süreler negatifte kalabildiği dolayısıyla, verim eğrisinin aslında resesyonun zamanlaması hakkında çok bir fikir vermediğini de söyleyebiliriz.

Yukarıda da belirttiğimiz gibi, verim eğrisinin şekli resesyon olup olmayacağı konusunda güvenilir bir gösterge olarak öne çıkarken, resesyonun zamanlamasını tahmin konusunda güvenilirliği oldukça zayıflıyor (verim eğrisi yıllar boyu negatifte kalabiliyor).

Örneğin, 1970 resesyonu öncesinde, verim eğrisinin tam 1.456 gün (kabaca 4 yıl) boyunca negatif bölgede kaldığı görülüyor. Daha yakın sürece bakıldığında, 2008-2009 Finansal Krizi öncesinde verim eğrisinin 670 gün (2 yıla yakın) boyunca negatif bölgede kaldığını görüyoruz. Son 9 resesyon döneminde negatif eğime geçiş ile resesyon başlangıcı arasında geçen ortalama sürenin 592 gün (kabaca 1,5 yıl) olduğu görülüyor. Ancak, bu sürenin farklı resesyon dönemleri için 239 gün ile 1.456 gün arasında dalgalandığını söylemek lazım.

Bunun dışında, verim eğrisinin negatife geçmese de, yatay kaldığı (getiri farkının 50 baz puanın altına düşmesi olarak tanımladık) uzun süreli dönemlerin de yaşandığı görülüyor. Örneğin, verim eğrisinin Mart 1997 ve Şubat 2000 arasında 1.52 gün boyunca yatay kaldığını belirtebiliriz. Yatay verim eğrisi ve negatif verim eğrisi arasında geçen ortalama süre 380 gün olurken, süre 25 gün ile 1.520 gün arasında değişti.

Resesyon ve tüketici güveni ilişkisi

Doğal olarak, resesyon dönemleri öncesinde tüketici güveninin de bozulduğu düşünüldüğünde, Conference Board tarafından açıklanan tüketici güven endeksi de iyi bir resesyon göstergesi olarak takip edilebilir. Bununla ilgili olarak da, pandeminin etkileri, gündelik ihtiyaçların fiyatlarındaki sürekli artışlar, sıkılaşan finansal koşullar ve Rusya/Ukrayna savaşının enerji fiyatları üzerindeki yansımaları nedeniyle tüketici güveninde önemli bir geri çekilme olsa da, tarihsel dip seviyelerin halen oldukça üzerinde olduğu takip ediliyor. Bu da resesyon endişelerini hafifleten bir unsur olabilir. Ancak, geçmişte güçlü bir resesyon göstergesi olarak takip edilen, endeksin alt bileşenleri olan «beklenti endeksi» ile «mevcut durum endeksi» arasındaki fark tarihi dip seviyelerine yakın seyrediyor. Bu da resesyon ihtimalinin ciddi arttığına işaret eden farklı bir gösterge olarak öne çıkıyor.

Resesyon ve işsizlik oranı

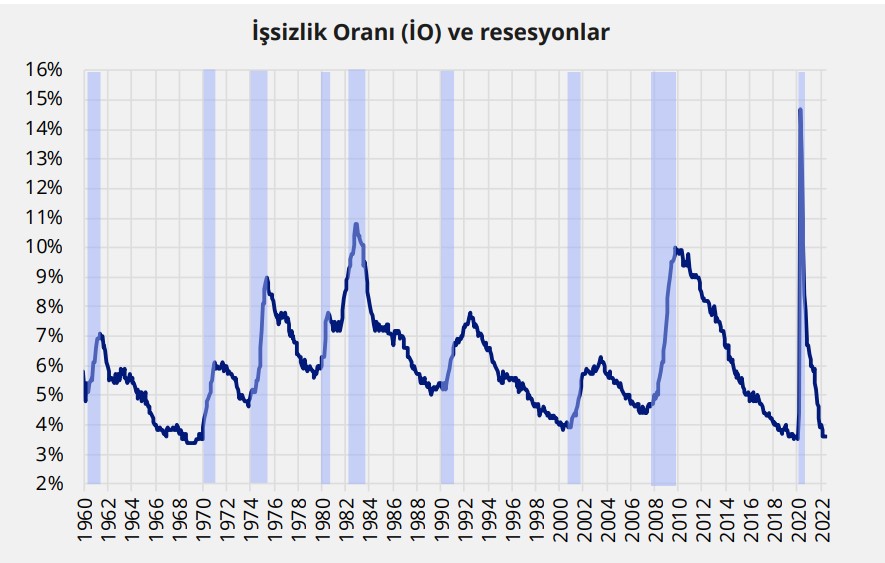

İşsizlik oranının (İO) aslında «öncü» değil «takip eden» bir resesyon göstergesi olduğunu söylemek lazım. Şöyle ki, geçmişte resesyonun başlamasıyla beraber işsizlik oranının dramatik bir şekilde yükseldiği görülüyor. Buna karşın, resesyonların hemen öncesinde, işsizliğin aslında dip seviyelerine yakın seyretmesi nedeniyle, işsizlik oranının da güçlü bir resesyon göstergesi olduğunu söyleyebiliriz. Örneğin, 1950’lerden itibaren işsizlik oranının %5,0’in altına düştüğü her dönemde, 2 yıl içinde bir resesyonun takip ettiği görülüyor.

Temmuz ayı itibariyle %3,5 seviyesinde dip yapan İO, ağustos ayında %0,2 puanlık artışla %3,7’ye yükselmişti. ABD Merkez Bankası’nın eski ekonomistlerinden Claudia Sahm’ın Ekim 2019’da yayınladığı (St.Louis FED tarafından yayınlanan) «SAHM kuralına» göre, işsizlik oranının üç aylık hareketli ortalamasının önceki 12 aydaki en düşük seviyesine göre 0,50 puan veya daha fazla artması resesyona işaret etmekte.

Dolayısıyla, işsizlik oranının halihazırda tarihi düşük seviyelerine yakın olmasının, resesyona karşı rahatlatıcı bir unsur olmaktan uzak olduğunu söyleyebiliriz. Aksine, bu durum yaklaşan bir resesyonun habercisi olabilir.

Enerji fiyatlarının ABD ekonomisine etkisi

Geçmişte 1973’te OPEC ambargosu ve 1979’te İran devrimi (ve sonrasında İran-Irak savaşı) ile petrol fiyatlarında görülen dramatik yükselişler, Dünya (ABD) ekonomisinin 1970’ler boyunca ve 1980’lerin ilk yıllarında stagflasyonist bir dönem yaşamasına neden olmuştu. Şöyle ki, 1973 öncesindeki 10 yılda, yani 1962-72 yılları arasında Dünya ekonomisinde yaşanan %5,5’lik ortalama büyüme, 1973-83 yılları arasında %2,5’e gerilemiştir. 1962-72 arasındaki %3,6 seviyesindeki ortalama küresel enflasyon ise, 1973-83 yılları arasında %11,3’e yükselmiştir.

Petrol fiyatlarına enflasyondan (ABD TÜFE enflasyonu) arındırarak, yani reel fiyatlarla bakıldığında, petrol fiyatlarının mevcut seviyeleri halen 1979 Petrol Krizi, 2009 Global Finansal Krizi (GFK) ve GFK sonrası toparlanma dönemlerinde görülen seviyelerin altında seyrediyor.

Petrol fiyatının seviyesinin ötesinde, petrol fiyatlarında yaşanan dramatik yükselişler (örneğin 1 yıllık ve 2 yıllık ortalama seviyelere göre) de resesyon konusunda önemli bir belirleyici olarak öne çıkıyor. Şöyle ki, Son 9 resesyon döneminin 7’sinin öncesinde petrol fiyatlarında dramatik yükselişler görülmüştü. 2020-2022 döneminde petrol fiyatlarının iki katına çıkmasının (son 50 yılın en büyük fiyat değişikliklerine işaret ediyor) resesyon (stagflasyon) ihtimalini güçlendiren çok önemli (belki de en önemlisi) bir faktör olduğunu düşünüyoruz. Son dönemde petrol fiyatlarında yaşanan geri çekilmeye karşın, bunun kalıcılığı halen belirsizliğini koruyor. Devam eden Rusya-Ukrayna savaşı nedeniyle petrol fiyatlarında yeniden yükseliş potansiyelinin korunduğunu düşünüyoruz.

Ayrıca, bugün 1970’lerden farklı olarak sadece petrolde değil, neredeyse tüm emtia fiyatlarının tarihsel ortalamaların çok üzerinde seyrettiği görülüyor. Bu durum enflasyonu beslediği gibi, küresel resesyon (stagflasyon) ihtimalini de oldukça güçlendiriyor.

Resesyon ihtimali S&500’ü nasıl etkiler?

Haziran ortasında gördüğü dip seviyelerden ağustos ortalarına kadar %17 toparlanan S&P 500 endeksi, son dönemdeki düşüşlerle beraber yeni dip seviyeleri test etti.

Böylece, S&P 500 endeksi, 2022’nin başındaki zirve seviyenin yaklaşık %24-25 altına gerilemiş durumda. Bu da halen ayı piyasasında olunduğuna işaret ediyor.

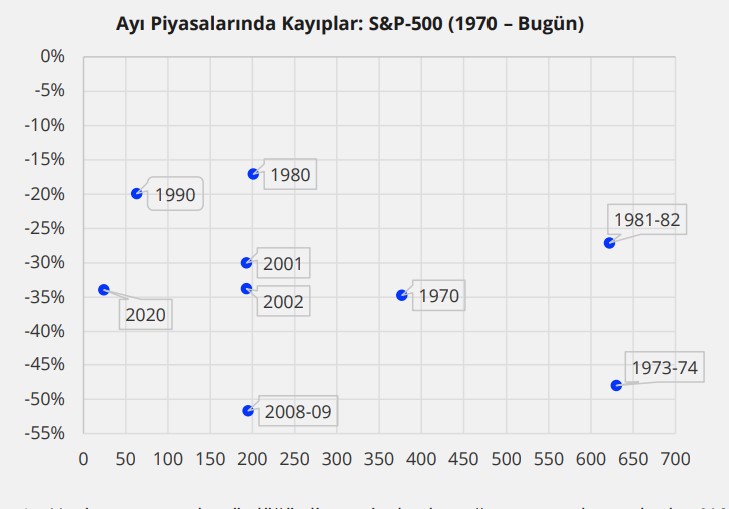

1970 sonrasında S&P 500 endeksinin ayı piyasasına girdiği dönemleri incelediğimizde, ayı piyasalarının ortalama 8 ay sürdüğü ve bu süreçlerde ortalama %30 düşüş yaşandığı görülüyor. Ancak, resesyon dönemlerinde (öncesinde) daha yüksek kayıplar yaşanırken, bu kayıplar daha uzun bir sürece yayılıyor. Şöyle ki, resesyon dönemlerindeki ayı piyasalarının süresi ortalama 278 gün ve ortalama kayıp oranı %33 olurken, resesyon dışı dönemleri dışındaki ayı piyasalarının ortalama 161 gün sürdüğü ve bu süreçte ortalama düşüşün -%23 olduğu görülüyor.

Her dönemi kendi koşulları içinde değerlendirmek gerektiğini düşünmekle beraber, tarihsel veriler ABD borsalarında düşüş için fazlaca alan (%15-20) olduğuna işaret ediyor.

Bu göstergeleri değerlendirmemizin ardından edindiğimiz subjektif görüşümüz, ABD ekonomisinde 2023 yılı içinde bir resesyon ihtimalinin son dönemde oldukça güçlendiği şeklinde, ki bu olasılık CNBC anketi katılımcılarının %52’lik öngörüsünden daha fazla da olabilir.

Finansal koşullardaki sıkılaşmanın hızı ve tüketim ve yatırım iştahındaki bozulma da, önemli resesyon göstergeleri olsalar da, olası bir resesyonun ve zamanlamasının temel belirleyicisinin enerji fiyatlarının dengeleneceği seviyeler olacağını düşünüyoruz.

Özellikle, Brent petrol varil fiyatının ekonomik aktivitedeki yavaşlamaya karşın jeopolitik ve diğer bazı dışsal faktörler nedeniyle yeniden 100 $ seviyelerine yükselmesi (doğalgaz fiyatlarının mevcut seviyeleri ile beraber), ABD ve Dünya ekonomisini 1970’lerde olduğu gibi resesyona, daha doğrusu buna enflasyonun da eşlik ettiği stagflasyonist bir sürece taşıma potansiyeli taşıyor (daha küçük ölçekli de olsa). Bu durumun hiç şüphesiz piyasalardaki genel risk iştahında olduğu gibi, Dünya ekonomisi, özellikle de borçluluğu yüksek ülkelerin borçlanma maliyetleri üzerinde önemli etkileri olacaktır.

Tarihsel veriler, resesyon dönemlerindeki ayı piyasalarının ortalama 278 gün sürdüğüne ve ortalama kayıp oranının %33 olduğuna işaret ediyor. Buna göre, tarihsel veriler ABD borsalarında düşüş için fazlaca alan (%15- 20) olduğuna işaret ediyor. Bununla beraber, enerji fiyatlarındaki hızlı yükselişlerin eşlik ettiği bir resesyon yaşanması durumunda daha yüksek oranlı kayıplar görülebilir.

Örneğin, S&P endeksinde son 50 yılda görülen en yüksek oranlı ve en uzun soluklu düşüş sürecinin 1973-1974 döneminde OPEC’in başlattığı ambargo sonucunda petrol fiyatlarının tırmanmasıyla yaşandığı görülüyor. Bu süreçte, S&P 500 endeksi ayı piyasası 630 günü bulurken toplam kayıp %48’e ulaşmıştır.

Yazar: Serkan Gönençler, Gedik Yatırım Baş Ekononmisti

FÖŞ yazdı: Tahvil pazarındaki depremin acı sonuçları

Avrupa Merkez Bankası’ndan euronun toparlanmasını geciktirecek açıklama