Dünya Ekonomisi

Ekonomide Mart Soğuğu: ABD Ekonomisinde Göstergeler Alarm Veriyor

ABD Ekonomisinde Yön Arayışı: Mart Verileri Işığında Konjonktürel Dönemeç Küresel piyasaların odağındaki ABD ekonomisi, 2026 yılının ilk çeyreğini kapatırken oldukça…

ABD Ekonomisinde Yön Arayışı: Mart Verileri Işığında Konjonktürel Dönemeç

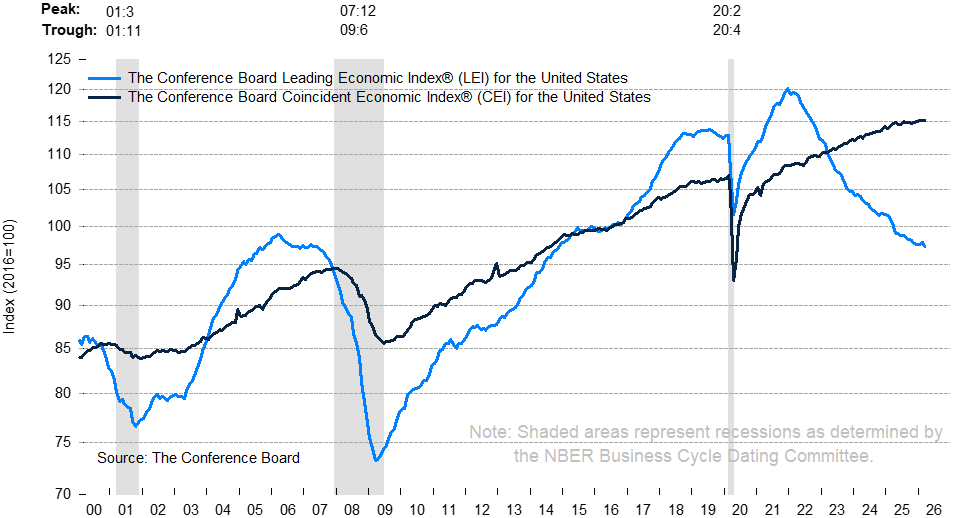

Küresel piyasaların odağındaki ABD ekonomisi, 2026 yılının ilk çeyreğini kapatırken oldukça karmaşık ve bir o kadar da temkinli bir tablo sergiliyor. Ekonomi çevreleri tarafından yakından takip edilen güncel endeks verileri, önümüzdeki yedi ila sekiz aylık perspektifte büyüme ivmesinin ciddi bir sınavdan geçeceğine işaret ediyor. Mart ayına dair rakamlar, Şubat ayındaki geçici iyimserliğin aksine, ekonominin “öncü” göstergelerinde sert bir geri çekilmeye sahne oldu. Bu durum, mevcut istikrarın sürdürülebilirliği noktasında soru işaretlerini artırırken, makroekonomik dengelerin hassas bir ip üzerinde yürüdüğünü kanıtlıyor.

Endeks bileşenleri arasındaki ayrışma, ekonomik aktivitenin homojen bir seyir izlemediğini gösteriyor. Mevcut durumu yansıtan çakışan göstergeler dirençli duruşunu korusa da, geleceğe dair projeksiyonlar sunan öncü verilerdeki %0,6’lık gerileme, 97,3 seviyesine inişi de beraberinde getirdi. Bu düşüş, sadece bir veri düzeltmesi değil; aynı zamanda konut sektöründen tüketici güvenine, finansal piyasalardan reel sektör beklentilerine kadar geniş bir yelpazede “soğuma” emarelerinin kristalleşmesi olarak okunmalı.

Öncü Göstergelerde Sert Fren: Mart Ayının Mimarları ve Risk Faktörleri

Ekonomik döngülerin tepe ve dip noktalarını önceden haber verme yeteneğiyle bilinen öncü endeksteki (LEI) gerileme, piyasa analistleri tarafından “fırtına öncesi sessizliğin bozulması” şeklinde yorumlanıyor. Mart ayındaki bu geri çekilmenin arkasında yatan üç ana kolon bulunuyor: yapı ruhsatlarındaki belirgin azalma, tüketici beklentilerindeki zayıflama ve hisse senedi piyasalarındaki volatiliteyle gelen değer kayıpları. Özellikle yapı ruhsatları, gelecekteki inşaat faaliyetlerinin ve dolayısıyla yan sektörlerin canlılığının en temel göstergesidir. Buradaki daralma, yüksek faiz ortamının gayrimenkul sektörü üzerindeki baskısının devam ettiğini gösteriyor.

Daha geniş bir pencereden bakıldığında, Eylül 2025 ile Mart 2026 arasındaki altı aylık dönemde kaydedilen %1,0’lık kümülatif düşüş, bir önceki altı aylık dönemin %2,1’lik daralmasına kıyasla hız kesmiş görünse de negatif eğilimini koruyor. Bu durum, ekonominin resesyon tehlikesini tamamen bertaraf etmediğini, aksine “yavaş ama kararlı” bir ivme kaybı içinde olduğunu kanıtlıyor. Uzman görüşleri, imalat sanayindeki haftalık çalışma saatlerinden yeni siparişlere kadar uzanan on farklı bileşenin çoğunda bir ivme kaybı yaşandığına dikkat çekiyor. Özellikle imalat dışı yeni siparişlerdeki durağanlık, iç talebin motoru olan tüketim harcamalarının önümüzdeki dönemde daha da baskılanabileceğine dair ciddi bir uyarı niteliği taşıyor.

Mevcut Durumun Röntgeni: İstihdam ve Sanayi Üretimi Arasındaki Makas

Ekonominin halihazırdaki performansını ölçen çakışan endeks (CEI) tarafında ise 115,2 seviyesinde bir yatay seyir hakim. Bu durağanlık, ekonomi içindeki farklı dinamiklerin birbirini dengelediği bir “pat” durumunu yansıtıyor. Mart ayında bordrolu istihdam artışı ve kişisel gelirlerdeki (transfer ödemeleri hariç) olumlu seyir ekonomiye can suyu taşırken, madalyonun diğer yüzünde sanayi üretimindeki zayıflık göze çarpıyor. İmalat ve ticaret satışlarından gelen sınırlı pozitif katkı, enerji maliyetleri ve küresel talep daralmasıyla boğuşan sanayi sektörü tarafından realize edilen kayıplarla nötrlenmiş durumda.

Bu denge tablosu, ABD ekonomisinin istihdam piyasası sayesinde ayakta kaldığını ancak üretim bazlı bir büyüme motorundan mahrum kaldığını ortaya koyuyor. Çakışan endeksin altı aylık büyüme oranının %0,3 ile pozitif bölgede kalması, resesyonun henüz “mevcut an” için geçerli olmadığını teyit etse de, gecikmeli göstergelerin (LAG) %0,3’lük artışla 120,4’e yükselmesi dikkat çekici. Gecikmeli endeksteki artış, geçmişteki maliyet artışlarının ve faiz yükünün sistem içinde hala dolaşımda olduğunu ve reel ekonomi üzerinde bir yük oluşturmaya devam ettiğini simgeliyor. Bu da işletmelerin finansman maliyetlerinin yüksek kalmaya devam edeceği ve yatırım iştahının sınırlanacağı bir sürece işaret ediyor.

2026 Projeksiyonu: Enflasyon Kıskacında Revize Edilen Büyüme Tahminleri

Ekonomi otoriteleri, 2026 yılı geneli için büyüme tahminlerini daha temkinli bir zemine çekiyor. Daha önce %2 ve üzeri seviyelerde seyreden GSYH büyüme beklentileri, Mart ayı verileri sonrası %1,6 bandına kadar revize edilmiş durumda. Bu aşağı yönlü revizyonun temelinde, tüketici harcamalarındaki beklenen yavaşlama yatıyor. Yüksek petrol fiyatlarının tetiklediği enerji enflasyonu ve bitmek bilmeyen tedarik zinciri gerginlikleri, hanehalkının reel alım gücünü eritmeye devam ediyor. Tüketici güvenindeki kırılganlık, sadece psikolojik bir faktör değil, doğrudan perakende satış hacimlerine yansıyan bir gerçeklik haline gelmiş durumda.

Önümüzdeki aylarda savunma harcamaları ve belirli kalemlerdeki iş yatırımlarının büyümeyi desteklemesi beklense de, bu unsurların genel tüketici zayıflığını telafi etmeye yetmeyeceği öngörülüyor. Ayrıca, işgücü piyasasında gözlemlenen “yumuşama” sinyalleri de bir diğer endişe kaynağı. Şu an için stabil görünen işsizlik oranlarının, işe alımlardaki hız kesme ve ilanlardaki azalmayla birlikte hafif yukarı yönlü bir seyir izlemesi bekleniyor. Bu durum, talep yönlü enflasyonu dizginleyebilir ancak aynı zamanda ekonomik aktivitenin en büyük itici gücü olan istihdam güvenini de sarsabilir.

Resesyon Denklemi: 3D Kuralı ve Kritik Eşikler

Ekonomide bir daralma olup olmayacağına dair yapılan analizlerde, uzmanların “3D” olarak adlandırdığı Süre (Duration), Derinlik (Depth) ve Yayılım (Diffusion) kriterleri hayati önem taşıyor. Mevcut veriler bu üçlü süzgeçten geçirildiğinde, resesyon sinyalinin zayıflamakla birlikte tamamen ortadan kalkmadığı görülüyor. Bir resesyon teyidi için altı aylık yayılım endeksinin 50’nin altında kalması ve öncü göstergelerin yıllıklandırılmış bazda -%4,3 eşiğinin altına inmesi gerekiyor.

Eylül 2025’te bu eşiklerin aşılmasıyla birlikte verilen resesyon sinyali, Mart 2026 itibarıyla “daha az negatif” bir bölgeye kaymış durumda. Ancak bu durumun bir toparlanma mı yoksa uzun süreli bir durgunluğun (stagnation) başlangıcı mı olduğu tartışma konusu. Özellikle 10 yıllık hazine tahvili ile federal fon oranı arasındaki faiz farkının (verim eğrisi) tersine dönmüş olması ve finansal koşullardaki sıkılık, öncü göstergelerin üzerinde kara bulutlar oluşturmaya devam ediyor. Ekonomi çevreleri, önümüzdeki çeyrekte LEI bileşenlerinden gelecek “yeni siparişler” ve “tüketici beklentileri” verilerinin, ekonominin yumuşak bir iniş mi yapacağını yoksa daha derin bir daralmaya mı sürükleneceğini belirleyecek nihai faktörler olacağı görüşünde birleşiyor.