Borsa

Borsada Büyük Çatlak: Şirket Kârları Rekor Kırarken Fiyatlar Neden Çakılıyor?

Küresel finans piyasaları, 2026 yılının ikinci çeyreğine girerken oldukça karmaşık ve bir o kadar da çelişkili sinyallerin eşlik ettiği kritik…

Küresel finans piyasaları, 2026 yılının ikinci çeyreğine girerken oldukça karmaşık ve bir o kadar da çelişkili sinyallerin eşlik ettiği kritik bir eşikten geçiyor. Son haftalarda özellikle teknoloji hisselerinde gözlemlenen sert fiyat hareketleri, yatırımcıların risk algısını yeniden şekillendirirken, makroekonomik veriler ile piyasa fiyatlamaları arasındaki makasın hiç olmadığı kadar açıldığı görülüyor. Ekonomi çevreleri tarafından yakından takip edilen güncel veriler, bir yandan “aşırı satım” bölgelerinden gelen teknik tepki sinyallerini işaret ederken, diğer yandan kurumsal kârlılık beklentilerinin piyasa değerlemeleriyle taban tabana zıt bir doğrultuda ilerlediğini ortaya koyuyor. Bu durum, finansal piyasalarda “rasyonel bir düzeltme mi yoksa derin bir krizin öncü sarsıntıları mı?” sorusunu gündemin en üst sırasına taşıyor.

Grafik 1: Teknoloji Sektöründe Duyarlılık Kırılması

Grafik 1 üzerinde yoğunlaşan veriler, teknoloji sektörünün lokomotifi konumundaki endekslerin son iki yıllık performansını ve bu süreçteki duygusal aşırılıkları çarpıcı bir şekilde özetliyor. Piyasa gözlemcileri, özellikle teknoloji ağırlıklı borsa yatırım fonlarındaki (ETF) fiyat hareketlerinin, 2025 yılı boyunca süregelen istikrarlı yükseliş trendinin ardından 2026 başında keskin bir kırılım yaşadığına dikkat çekiyor. Teknik analiz terminolojisinde “washout” olarak adlandırılan ve piyasadaki zayıf ellerin tamamen elendiği, satıcıların tükendiği anları simgeleyen sinyaller, mevcut tabloda oldukça belirginleşmiş durumda. Özellikle WashoutCompositeCountPct ve Optix gibi duyarlılık göstergelerinin dip seviyelere gerilemesi, piyasadaki kötümserliğin ekstrem boyutlara ulaştığını kanıtlıyor.

Uzman görüşlerine göre, fiyatların tepe noktalarından yaklaşık %15 ile %20 bandında bir geri çekilme yaşaması, piyasadaki spekülatif köpüğün temizlenmesi açısından sağlıklı bir süreç olarak nitelendirilebilir. Ancak burada asıl dikkat çeken nokta, Optix göstergesinin geçmişte yeşil sinyal verdiği noktaların her seferinde kısa veya orta vadeli bir dip oluşumuna işaret etmiş olmasıdır.

2023 ve 2024 yıllarındaki benzer “yıkanma” dönemlerinin ardından piyasanın hızla toparlandığı görülse de, 2026’nın bu ilk dönemindeki geri çekilmenin hızı ve momentum kaybı, yatırımcıları daha temkinli bir duruşa zorluyor. Piyasa dinamikleri, algoritmik işlemlerin ve kaldıraçlı pozisyonların tasfiyesiyle birleşince, teknik göstergelerin “aşırı satım” sinyalleri üretmesi kaçınılmaz hale geliyor. Bu durum, kıdemli analistler tarafından “fırsat penceresi” olarak yorumlansa da, genel piyasa duyarlılığının bu denli bozulmuş olması, toparlanma sürecinin geçmiş yıllardaki kadar hızlı olmayabileceğine dair risk faktörlerini de beraberinde getiriyor.

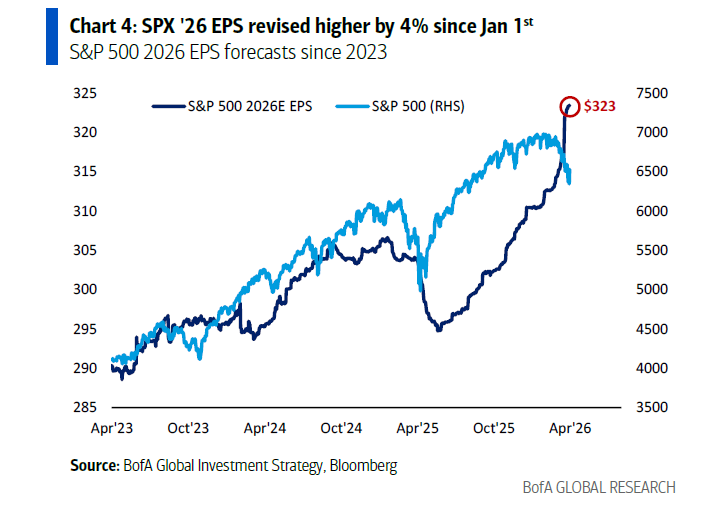

Grafik 2: Temel Veri ve Fiyat Ayrışması: Karlılık Beklentileri ile Piyasa Realitesi Arasındaki Uçurum

Grafik 2’de sunulan veriler, belki de mevcut piyasa konjonktürünün en büyük paradoksunu gözler önüne seriyor. S&P 500 endeksi için 2026 yılı hisse başına kazanç (EPS) tahminleri ile endeksin fiyat performansı arasındaki korelasyonun dramatik bir şekilde koptuğu görülüyor. Ekonomi çevrelerinde büyük yankı uyandıran bu veri seti, kurumsal kâr projeksiyonlarının 1 Ocak’tan bu yana %4 oranında yukarı yönlü revize edilerek 323 dolar seviyesine ulaştığını gösteriyor. Normal şartlar altında, kârlılık beklentilerindeki bu denli güçlü bir artışın hisse senedi fiyatlarını yukarı taşıması beklenirken, piyasa fiyatlamasının tam tersi yönde, yani aşağıya doğru ivmelendiği müşahede ediliyor.

Bu anomali, piyasa uzmanları tarafından birkaç farklı senaryo ile açıklanıyor. Birinci senaryo, piyasanın “gelecekteki nakit akışlarını daha yüksek faiz oranlarıyla iskonto etmesi” üzerine kurulu. Yani şirketler daha fazla kâr etse bile, sermaye maliyetinin artması bu kârın bugünkü değerini düşürüyor. İkinci ve daha endişe verici olan senaryo ise, analistlerin kâr tahminlerinde “geriden gelme” (lagging) riski taşımasıdır. Piyasa fiyatı, makroekonomik yavaşlamayı analist revizyonlarından daha önce fiyatlıyor olabilir. Ancak mevcut tabloda 323 dolarlık EPS hedefi, şirketlerin operasyonel verimliliğinin hala zirvede olduğunu ve talep tarafında ciddi bir bozulma yaşanmadığını kanıtlıyor. Bu durum, piyasadaki mevcut düşüşün fundamental (temel) nedenlerden ziyade, likidite koşulları ve makro belirsizliklerden kaynaklanan bir “değerleme sıkışması” olduğuna dair argümanları güçlendiriyor. Eğer kâr tahminleri bu seviyelerde tutunmaya devam ederse, fiyatlardaki düşüşün hisse senetlerini tarihsel olarak çok daha “ucuz” ve cazip seviyelere getireceği su götürmez bir gerçektir.

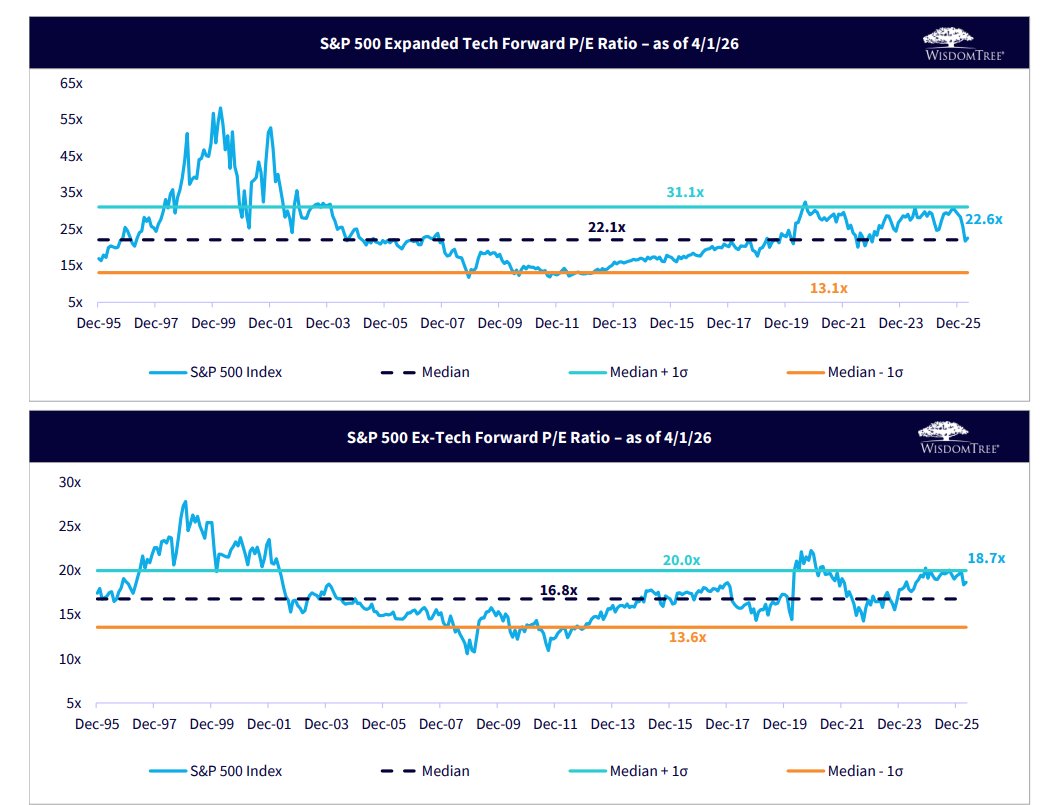

Grafik 3: Sektörel Değerlemeler ve Çarpan Analizi: Teknoloji Artık Pahalı mı?

Değerleme disiplini açısından konuya yaklaştığımızda, Grafik 3’ün sunduğu karşılaştırmalı analiz, yatırımcılara rasyonel bir yol haritası sunuyor. Genişletilmiş teknoloji sektörü ile teknoloji dışı S&P 500 bileşenlerinin ileriye dönük fiyat/kazanç (Forward P/E) oranları arasındaki fark, piyasanın hangi segmentlerinin daha kırılgan olduğunu açıkça ortaya koyuyor. 1 Nisan 2026 itibarıyla teknoloji odaklı şirketlerin ortalama P/E oranı 22.6x seviyesinde seyrediyor. Bu rakam, 22.1x olan tarihsel medyanın hemen üzerinde bulunsa da, 1 standart sapmalık (1$\sigma$) üst sınır olan 31.1x seviyesinden oldukça uzak. Bir başka deyişle, teknoloji sektörü 2000’li yılların başındaki “dot-com” balonundaki gibi absürt bir pahalılık seviyesinde değil; hatta tarihsel ortalamalarına oldukça yakın bir noktada dengelenmiş görünüyor.

Öte yandan, teknoloji dışı sektörleri temsil eden “Ex-Tech” endeksine baktığımızda, durumun biraz daha farklı olduğu görülüyor. Bu grup 18.7x P/E oranıyla işlem görüyor ki bu seviye, 16.8x olan tarihsel medyanın belirgin şekilde üzerindedir. Uzmanlar, bu veriyi “teknolojinin pahalı olduğu” yönündeki genel kanıyı çürüten bir kanıt olarak kullanıyor. Aslında pahalılık riski, sanayi, enerji veya tüketim gibi daha geleneksel sektörlerde daha belirgin olabilir. Teknoloji hisselerindeki son satış dalgası, bu sektördeki çarpanları medyan seviyesine doğru çekerken, diğer sektörlerin hala tarihsel ortalamalarının üzerinde fiyatlanıyor olması, gelecekteki bir “sektörel rotasyon” riskine işaret ediyor. Piyasa dinamikleri, teknoloji dışındaki alanlarda bir çarpan düzeltmesine (derating) gebe olabilir. Sonuç olarak, değerleme rasyoları bize piyasanın bir bütün olarak aşırı pahalı olmadığını, ancak sektörler arası dengenin hassas bir çizgide ilerlediğini söylüyor.

Genel bir değerlendirme yapmak gerekirse; küresel piyasalar teknik anlamda bir “temizlik” aşamasından geçerken, temel verilerin sunduğu güçlü kârlılık görünümü düşüşleri sınırlayıcı bir kalkan görevi görebilir. Yatırımcılar için risk, sadece fiyatların düşmesi değil, aynı zamanda yükselen kâr tahminlerinin ekonomideki olası bir durgunluk sinyaliyle aniden aşağı yönlü revize edilmesi ihtimalidir. Ancak şu anki projeksiyonlar, şirketlerin nakit yaratma kapasitesinin korunduğunu ve teknoloji gibi yüksek büyüme potansiyelli alanlarda değerlemelerin rasyonel sınırlar içinde kaldığını teyit ediyor. Önümüzdeki süreçte, piyasa katılımcılarının duyarlılık göstergelerindeki aşırı uçlardan kaçınarak, temel kârlılık verileri ile piyasa çarpanları arasındaki bu tarihi uyumsuzluğun nasıl kapanacağına odaklanması gerekecek.