Dünya Ekonomisi

S&P Ratings: Orta Doğu gerilimi stagflasyon riskini artırıyor

Orta Doğu’daki savaş, küresel ekonominin kısa vadeli görünümünü belirgin şekilde bozdu. Büyüme tahminleri aşağı çekilirken, enflasyon beklentileri yukarı revize edildi.…

Orta Doğu’daki savaş, küresel ekonominin kısa vadeli görünümünü belirgin şekilde bozdu. Büyüme tahminleri aşağı çekilirken, enflasyon beklentileri yukarı revize edildi. Enerji fiyatlarındaki oynaklık ve jeopolitik belirsizlikler, dünya ekonomisinde “stagflasyon” riskini yeniden gündeme taşıyor.

Büyüme düşüyor, enflasyon yükseliyor

Mart 2026 güncellemesine göre küresel ekonomik görünüm, savaşın etkisiyle ciddi şekilde zayıfladı.

- 2026 büyüme beklentileri aşağı yönlü revize edildi

- Enflasyon tahminleri ise neredeyse tüm bölgelerde artırıldı

Bu revizyonların temel nedeni, enerji üretimi ve arzında yaşanan kısa vadeli kesintiler.

Baz senaryoya göre:

- Brent petrol fiyatının Mart ayında 90 dolar civarında ortalama yapması

- Nisan’dan itibaren kademeli gerilemesi

- Yıl sonunda yeniden 60 dolar bandına dönmesi bekleniyor

Ancak bu senaryonun oldukça kırılgan olduğu ve gelişmelere bağlı olarak hızla değişebileceği vurgulanıyor.

En büyük risk: Enerji şoku kalıcı hale gelirse

Raporda altı çizilen en kritik nokta, belirsizliğin son derece yüksek olması.

Eğer:

- Enerji arz kesintileri uzarsa

- Petrol ve gaz fiyatları yüksek kalırsa

- Finansal piyasalarda stres artarsa

➡️ Daha yüksek enflasyon + daha düşük büyüme kombinasyonu kaçınılmaz olabilir.

Bu da küresel ekonomi için klasik bir stagflasyon şoku anlamına geliyor.

Bölgesel etkiler farklılaşıyor

Savaşın etkileri tüm ülkelerde aynı değil.

Asya: En kırılgan bölge

- Orta Doğu enerji kaynaklarına yüksek bağımlılık

- Petrol ve LNG arzına duyarlılık

➡️ Asya ekonomileri şoktan en fazla etkilenen bölgeler arasında.

Avrupa: Zayıf büyüme + enerji baskısı

- Net enerji ithalatçısı konum

- Zaten düşük büyüme ivmesi

➡️ Bu nedenle Avrupa’da büyüme tahminlerinde daha sert aşağı yönlü revizyonlar yapıldı.

ABD ve Kanada: Görece daha dayanıklı

- Enerji ihracatçısı konum

- İç üretim avantajı

➡️ Etki sınırlı kalsa da, 2025 son çeyrekteki zayıf büyümenin etkisiyle ABD için de aşağı yönlü revizyon geldi.

Enflasyon görünümü: Merkez bankaları zor bir dengeyle karşı karşıya

Enerji fiyatlarındaki artış, özellikle kısa vadede enflasyonu yukarı çekiyor.

Ancak kritik soru şu:

➡️ Bu artış geçici mi, yoksa kalıcı mı?

Baz senaryoya göre:

- Merkez bankaları enerji kaynaklı geçici enflasyonu “görmezden gelebilir”

- Faiz politikalarında sert değişim beklenmeyebilir

Ancak geçmiş deneyimler (pandemi ve Rusya-Ukrayna savaşı) nedeniyle:

➡️ Bu kez merkez bankalarının daha hızlı ve sert tepki verme ihtimali artmış durumda.

Para politikası beklentileri değişiyor

Savaş sonrası finansal piyasalarda:

- Hisse senetleri geriledi

- Tahvil faizleri ve risk primleri yükseldi

- Küresel finansal koşullar sıkılaştı

Beklentiler:

- Avrupa Merkez Bankası (ECB): Faiz değişikliği beklenmiyor (şartlı)

- İngiltere Merkez Bankası (BoE): Faiz indirimleri gecikebilir

- ABD Merkez Bankası (Fed): Sınırlı gevşeme ihtimali sürüyor

Ancak tüm bu beklentiler, enerji şokunun süresine bağlı.

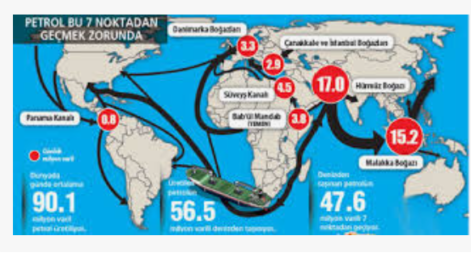

En kötü senaryo: Petrol 200 dolara çıkabilir

Alternatif “şok senaryosu”nda tablo çok daha sert:

- Hürmüz Boğazı’nın uzun süre kapalı kalması

- Arzın yeniden başlatılamaması

- Brent petrolün 200 dolar/varil seviyesine çıkması

Bu durumda:

- Enflasyon hızla yükselir

- Para politikası sert şekilde sıkılaşır

- Küresel büyüme ciddi darbe alır

➡️ Japonya, Almanya ve İngiltere gibi düşük büyüme ekonomileri resesyona girebilir.

Sonuç: Küresel ekonomi kritik eşikte

Mart 2026 itibarıyla küresel ekonomi:

- Yüksek belirsizlik

- Enerji şoku riski

- Finansal sıkılaşma

üçgeninde sıkışmış durumda.

Kısa vadede en kritik belirleyici:

➡️ Orta Doğu’daki savaşın süresi ve enerji arzına etkisi

Bu faktör, hem enflasyonun hem de büyümenin yönünü belirleyecek ana unsur olmaya devam edecek.