Döviz

YORUM: Doların Gerçek Değeri 5,25 olabilir mi?

Doların fiyatını belirleyen gerçek etmen ne? Kısaca arz-talep dengesine bakmalıyız. Örneğin ihracat yoluyla ülkeye giren dövizin arzı talebi aşarsa döviz…

Doların fiyatını belirleyen gerçek etmen ne? Kısaca arz-talep dengesine bakmalıyız. Örneğin ihracat yoluyla ülkeye giren dövizin arzı talebi aşarsa döviz bollaşır, dolayısıyla değersizleşerek fiyatı düşer. Ama tabii ki hikâye bu kadar kolay değil. Faizler de önemli rol oynar. Türkiye’de faiz düşerse yatırımcılar paralarını daha cazip faiz oranlarının olduğu yerlere götürerek talebi düşürür, dolayısıyla döviz yükselir. Bunlar dışında enflasyon beklentisi, büyüme, cari açık gibi göstergeler de kuru etkiler.

Yukarıda saydıklarımdan fazlası kuru etkiliyor ama bugün dolar kurunun ne olması gerektiğini farklı hesaplama yöntemleriyle göstermeye çalışacağım.

Öncelikle Merkez Bankası’nın konu ile ilgili ifadelerine göz atalım:

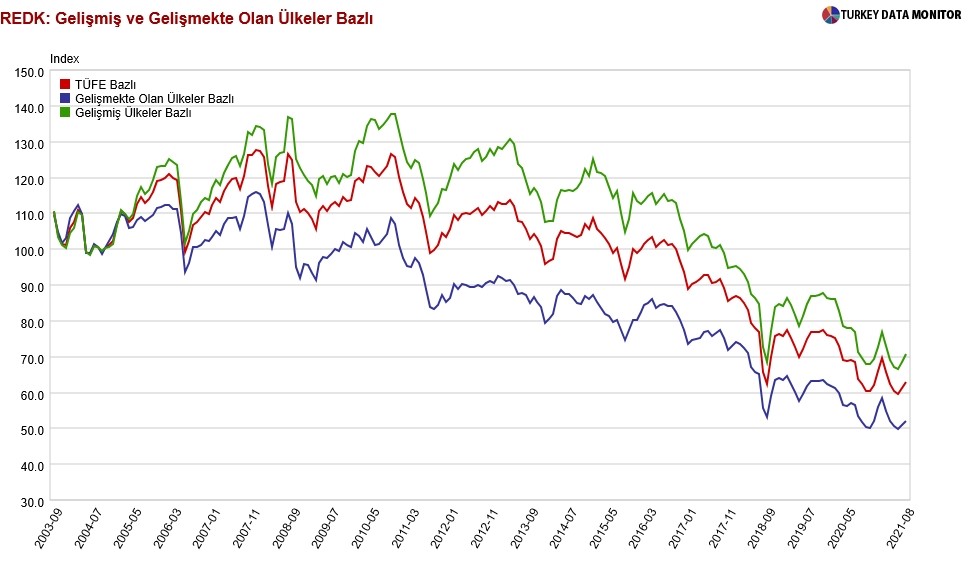

Nominal efektif döviz kuru, Türkiye’nin dış ticaretinde önemli paya sahip ülkelerin para birimlerinden oluşan sepete göre, Türk lirasının ağırlıklı ortalama değeridir. (Almanya, İtalya, ABD, Fransa, İngiltere, İspanya, Belçika, Hollanda, Japonya, Kore, İsviçre, Avusturya, İsveç, Tayvan, Yunanistan, Çek Cumhuriyeti, İsrail, Finlandiya, Danimarka, İrlanda, Slovakya, Portekiz, Çin, Rusya, Romanya, Polonya, Hindistan, Macaristan, Bulgaristan, Tayland, Kazakistan, İran, Suudi Arabistan, Endonezya, Malezya, Mısır.) Eğer bu değer fiyat ve maliyet değişimlerinden arındırıldığı zaman Reel efektif döviz kurunu verir.

Ağırlıklar ikili ticaret akımları kullanılarak belirlenmektedir. Reel efektif döviz kuru ise nominal efektif döviz kurundaki nispi fiyat etkileri arındırılarak elde edilmektedir. (TCMB)

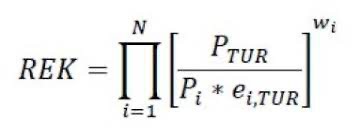

Hesaplama ise 3 farklı şekilde yapılıyor:

- ÜFE’yi esas alarak.

- TÜFE’yi esas alarak.

- Birim işgücü maliyetli.

N : Ülke sayısı

PTur: TÜFE

wi : i ülkesinin Türkiye’nin REK endeksindeki ağırlığı

Pi : i ülkesinin fiyat endeksi

ei,Tur : TL cinsinden i ülkesinin parasının kuru

Bu şekilde ülkeler arasında maliyet ve fiyat değişimini göz önüne alarak para biriminin reel değerini ölçer. Kısacası TL’nin “gerçek değerinin” ne olması gerektiği bu şekilde ölçülebilir.

KUR NEDEN YÜKSEK?

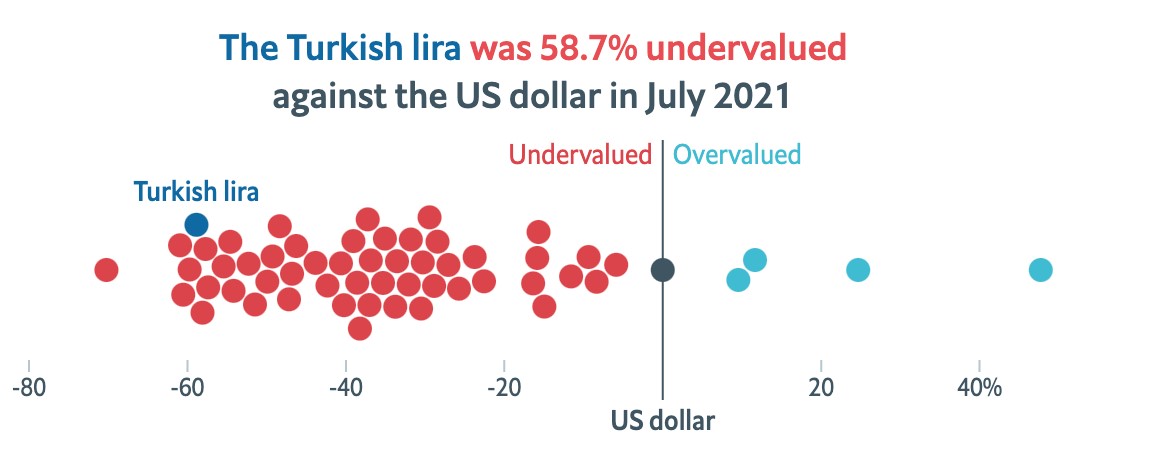

Reel efektif döviz kuruna göre Türk lirası dolara göre yaklaşık yüzde 40 daha değerli olmalıydı. Reel efektif döviz kuru Haziran 2021’de kayıtların başladığı 1994 yılından bu yana en düşük değere sahip durumdaydı. Ancak siyasi iklim, yatırımcıların adalete ve devlet kurumlarına güvensizliği doların olması gereken değerden daha yukarı taşıyor. Örneğin; aşağıdaki araştırmaya katılanların sadece yüzde 28,4’ü TÜİK’in açıkladıkları büyüme verileri kadar büyüdüğünü hissediyor.

Bloomberg tüketici güven endeksi de Ocak 2018’de %87,5, 2021 Eylül’de %61,49. (%30 azalma)

Kendi halkının 3’te 1’i açıklanan rakamlara şüphe ile yaklaşıyorsa, yabancı yatırımcılar niye güvensin ki?

BIG MAC ENDEKSİ

The Economist dergisinin dövizlerin değerine bakmak için kullanılan bir diğer yöntem de Big Mac endeksi. McDonalds’ın en ünlü burgerinin yerel fiyatları üzerinden yapılan hesaplamayla o ülkede doların kaç olması gerektiğini belirtiyor. Big Mac Endeks’e göre 1 dolar= ₺3.54 olmalı.

Tabii ki de bu hesaplama biçimi tamamen gerçeği yansıtmıyor ama 1986 yılında bunu düşünerek döviz kurlarına farklı bir açıdan bakmak çok yaratıcı.

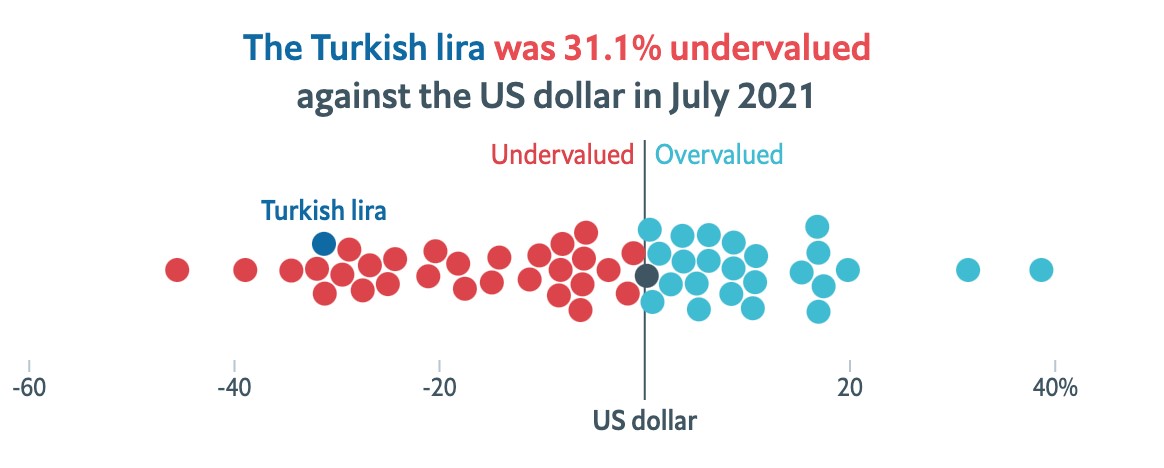

İki ülkenin GSYH’sini da göz önüne aldığımızda ise Türk lirası dolar kurundan şimdiki değerine göre %31.1 daha değerli olması gerekiyor.

İthalat, ihracat, büyüme ve enflasyon gibi ekonomik verilere baktığımızda lira bugün olduğu değerden daha değerli olmalı. Bunun adına ister “dış güçler” ister başka bir şey diyelim, parası olan kimse ekonominin en önemli şartı olan “güveni” bizim için duyamıyor. Çünkü sermaye için ideolojinin hiçbir önemi yoktur. Tek en önemli nokta tahmin edilebilirliktir ve Türkiye tahmin edilebilir olmaktan çıkalı yıllar oldu.

JP Morgan Türkiye Başekonomisti Yarkın Cebeci yabancı yatırımcının özellikle son 2 haftada yatırım yapmaya hevesli olduğunu belirtti. Kurumlara şüphe duyulan bu dönemde yabancı yatırımcı herşeye rağmen yatırım yapmak istiyor. Ama siyasal iktidar sanki bilerek yatırım yapılmasını istemiyor gibi davranıyor.

Çekirdek enflasyon ifadesiyle 2 hafta önceki faiz enflasyonun üzerinde olacak açıklamasını çöpe atan, ekonomiyi bir şekilde raya oturtma yolunda adım atan dönemin merkez bankası başkanını görevden alan siyasal iktidar, ihracat rakamlarında ilk 6 ayda rekor kırmasına rağmen (Ocak-Temmuz dönemi ihracatı geçtiğimiz yılın aynı ayına göre yüzde 35 artışla 121.4 milyar dolara yükseldi. Son 12 aylık ihracatımız da 201.5 milyar dolara yükseldi. Cumhuriyet tarihi rekoru.) nasıl olur da dolar kuru olması gereken değerden fazladır diyebiliyoruz anlamak güç. Türkiye ucuz işgücü ile Avrupa’nın Çin’i mi yapılmak isteniyor yoksa? İnsanın aklına binbir çeşit sual geliyor.

Yağız Kutay Işık

twitter.com/yagizkutayisik

YORUM: Borsa’da sonbahar erken başladı, pastırma yazı gelecek mi?

Atilla Yeşilada: Eylül “Altınlanma Zamanı”mı?

Fitch’ten yeni dolar ve faiz tahminleri