Dünya Ekonomisi

ANALİZ: ABD’de 50 Yıl Vadeli Konut Kredisi Çözüm mü? İşte Hesaplama…

Konutta Uygunluk Krizi Derinleşiyor Amerika’da konut piyasası son yılların en zorlu döneminden geçiyor. Fiyatlar, ücret artışlarını açık ara geride bırakırken…

Konutta Uygunluk Krizi Derinleşiyor

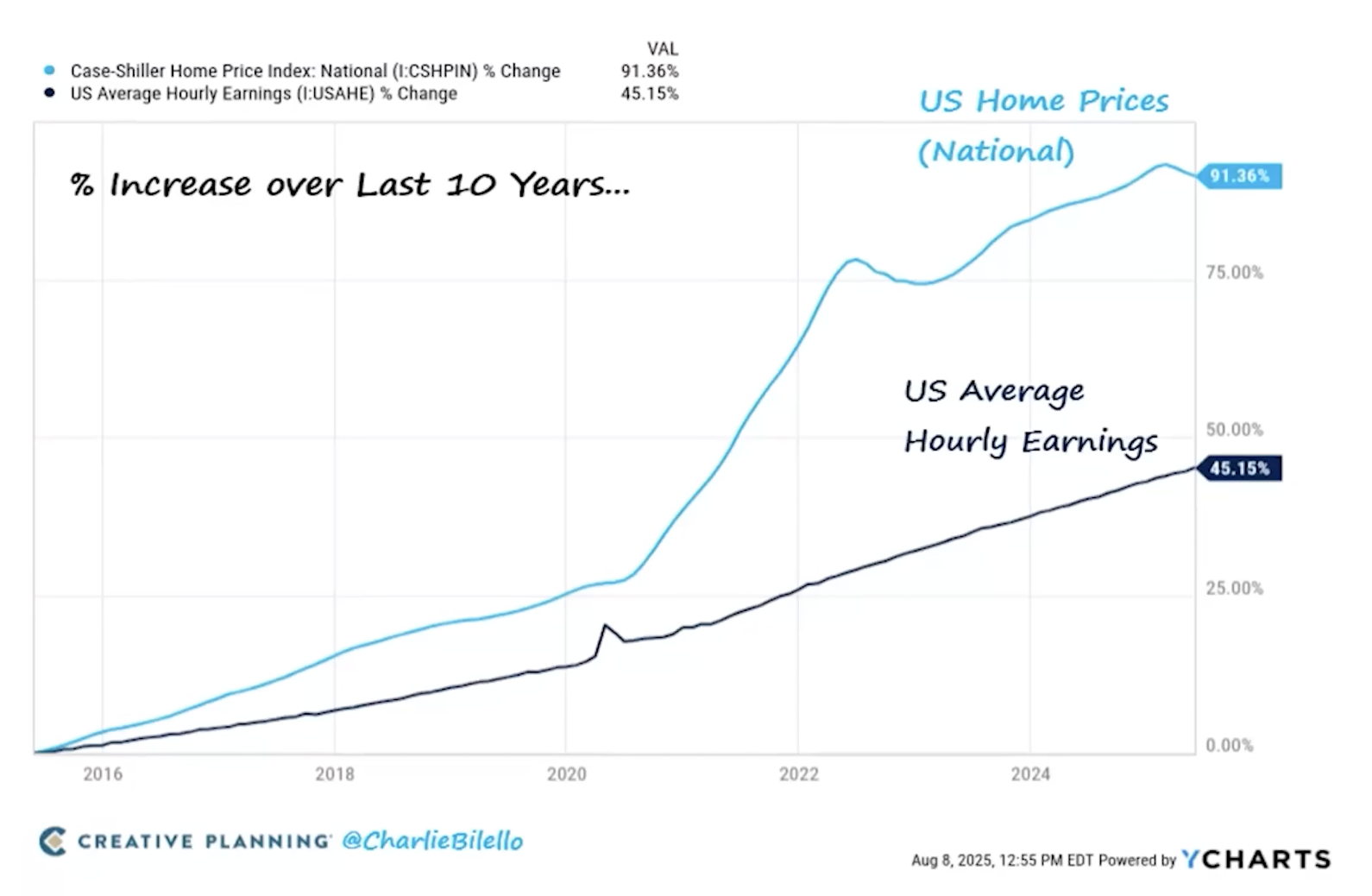

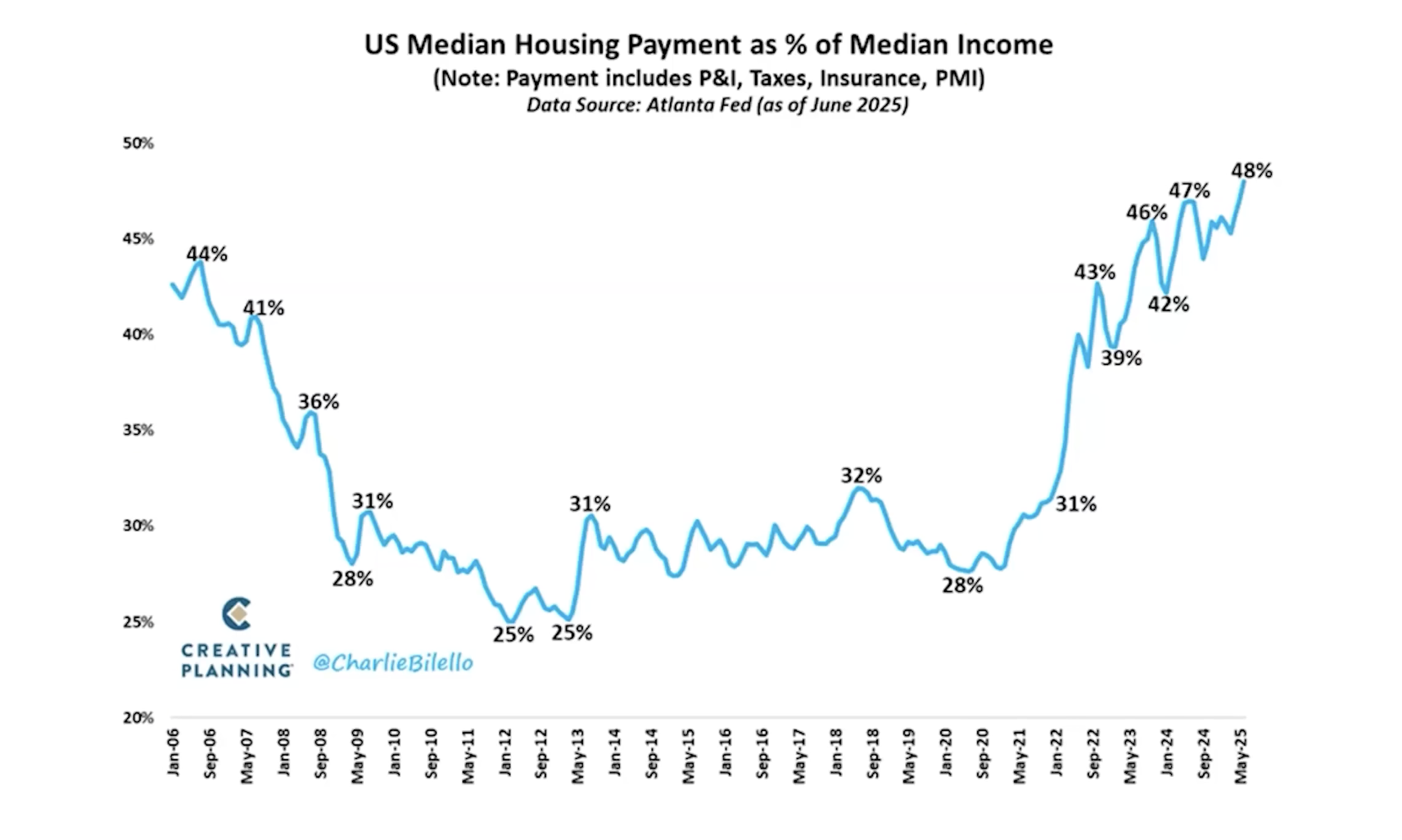

Amerika’da konut piyasası son yılların en zorlu döneminden geçiyor. Fiyatlar, ücret artışlarını açık ara geride bırakırken “ilk ev” hayali daha ileri bir yaşa erteleniyor. Ulusal ölçekte median ev fiyatı 400 bin dolar bandının üzerine yerleşmiş durumda; hane gelirleri ise bu seviyeyi karşılamada zorlanıyor. Tipik bir ailenin median fiyattaki bir evi alabilmesi için gerekli yıllık gelirin, mevcut median hane gelirinin belirgin şekilde üstüne çıktığı hesaplanıyor. Bu makas, konutu bütçenin neredeyse yarısını yutacak bir gider kalemine dönüştürüyor. Kira, gıda ve sigorta gibi zorunlu kalemlerdeki artışlarla birleştiğinde, geniş bir kuşak için birikim ve yatırım yapma kapasitesi giderek eriyor.

Faiz, Para Arzı ve “Kilitlenme” Etkisi

Konut ulaşılabilirliğini belirleyen kilit unsur yalnızca etiket fiyatı değil, aynı zamanda kredi maliyeti. Pandemi dönemindeki aşırı düşük oranlardan (örneğin yüzde 2–3 aralığı) sabitlenen kredilere sahip milyonlarca hane, bugün yüzde 6 civarı yeni bir krediye geçmek istemiyor; bu da mevcut sahiplerin piyasaya yeni arz sunmasını sınırlayan bir “kilitlenme” etkisi doğuruyor. Arz kısıtlanırken, talebin önemli kısmı da yüksek oranlar nedeniyle geri çekiliyor ve piyasada hacim düşerken fiyatlar yapışkanlığını koruyor. Kredi maliyetleri normale yaklaşsa bile, düşük kuponlu eski kredilerin gönüllü olarak bozulması zaman alacağı için bu kilitlenmenin çözülmesi de kademeli olacak.

Okur İçin Kredi Gerçeği: 30 Yıl mı, 50 Yıl mı?

| Kalem | 30 Yıl Sabit (360 ay) | 50 Yıl Sabit (600 ay) (teorik) |

|---|---|---|

| Konut bedeli (anapara) | $415,200 | $415,200 |

| Aylık faiz | %0.5183 | %0.5183 |

| Aylık taksit (P&I) | $2,548.36 | $2,253.44 |

| Toplam ödeme | $917,410.38 | $1,352,061.56 |

| Toplam faiz yükü | $502,210.38 | $936,861.56 |

Ulaşılabilirliği tartışırken, kredi vadesinin bütçe üzerindeki etkisi somut bir gösterge sunuyor. Yukarıdaki tabloda da görüldüğü gibi aynı faiz oranıyla 30 yıl ve 50 yıl vadeli iki senaryo karşılaştırıldığında aylık taksit, vade uzadıkça azalıyor; ancak toplam faiz yükü dramatik biçimde artıyor.

-

50 yılda aylık taksit yaklaşık $295 daha düşük.

-

Ancak toplam faiz ~$434.651 daha fazla; bu, 30 yıla göre yaklaşık %86,5 daha yüksek faiz yükü demek.

Bu karşılaştırma, “aylık nakit akışını rahatlatma” ile “ömür boyu maliyet” arasındaki gerilimi net biçimde ortaya koyuyor. Aylık borç servisini düşürmek kısa vadede cazip görünse de, toplam yük neredeyse iki katına yaklaşan bir hızla büyüyebiliyor. Yani uygunluk yalnızca “aylık taksit kaç dolar?” sorusuna indirgenmemeli; “toplam maliyet nedir, evde ne kadar süre kalacağım, ara ödemeyle ana parayı daha hızlı azaltabilir miyim?” gibi sorular aynı derecede önemli.

Arzı Artırmadan Kalıcı Çözüm Zor

Zaman içinde faizler düşse bile, yapısal arz açığı kapatılmadıkça fiyatlarda anlamlı ve kalıcı bir rahatlama yaratmak güç. Büyük metropollerde imar ve yoğunluk kararları, orta sınıfın ulaşabileceği konut stokunu belirliyor. Mikro ölçekte, atıl veya dönüşebilir alanların konuta kazandırılması; standart, hızlı ve öngörülebilir izin–ruhsat akışı; altyapı yatırımlarıyla desteklenmiş yeni yerleşim bölgeleri, orta vadede erişilebilirliği artırabilecek unsurlar. Aynı zamanda enerji verimliliği ve afet dayanıklılığı standartlarının maliyet yaratmadan ölçeklenebilmesi için model projeler ve açık veri paylaşımı da kritik.

Hane Bütçesi İçin Pratik İlkeler

Bireysel ölçekte, toplam gelirin yüzde 25–30’unu aşmayan barınma harcaması kuralı, bugün yeniden hatırlanmalı. Kredi ön onayı alınırken yalnızca bankanın verdiği azami tutara değil, hane bütçesinin gerçekçi sınırlarına bakılmalı. Uzun vadeyi seçmek kaçınılmazsa, sözleşmede cezasız ara ödeme imkânı aranmalı; aylık küçük ek ödemelerin bile toplam faizi ciddi biçimde azalttığı unutulmamalı. Ayrıca, konut maliyetinin krediden ibaret olmadığı; emlak vergisi, sigorta, bakım ve artan iklim riskleri kaynaklı poliçe bedellerinin toplam fatura üzerinde etkili olduğu hesaba katılmalı.