Ekonomi

Gıda Fiyatlarında Şaşırtan Bahar Havası: Manşet Rakamlar Gerçekten Düşüyor mu? (ING)

Küresel jeopolitik gerilimlerin ve enerji fiyatlarındaki oynaklığın damga vurduğu bir dönemde, manşet enflasyondaki gerileme ve gıda fiyatlarındaki görece ılıman seyir,…

Küresel jeopolitik gerilimlerin ve enerji fiyatlarındaki oynaklığın damga vurduğu bir dönemde, manşet enflasyondaki gerileme ve gıda fiyatlarındaki görece ılıman seyir, piyasa beklentilerinin ötesinde olumlu bir tablo ortaya koydu. Analistler, Mart ayı verilerini sadece bir rakam değişimi olarak değil, aynı zamanda dezenflasyon sürecinin önündeki engellerin ve Merkez Bankası’nın manevra alanının bir testi olarak değerlendiriyor.

Mart ayında aylık bazda gerçekleşen %1,94’lük artış, piyasa konsensüsü olan %2,3’ün ve uzman öngörülerinin belirgin şekilde altında kalarak dikkatleri üzerine çekti. Bu durum, yıllık enflasyonun bir önceki aydaki %31,5 seviyesinden %30,9’a gerilemesini sağlayarak, fiyat artış hızındaki düşüş eğiliminin yeniden ivme kazandığına dair sinyaller verdi. Ancak bu iyimser tablonun arka planında, hem yerel dinamiklerin hem de küresel risklerin iç içe geçtiği karmaşık bir neden-sonuç ilişkisi yatıyor.

Gıda Fiyatlarındaki Görece Sakinlik ve Beklenti Altı Gelen Verinin Anatomisi

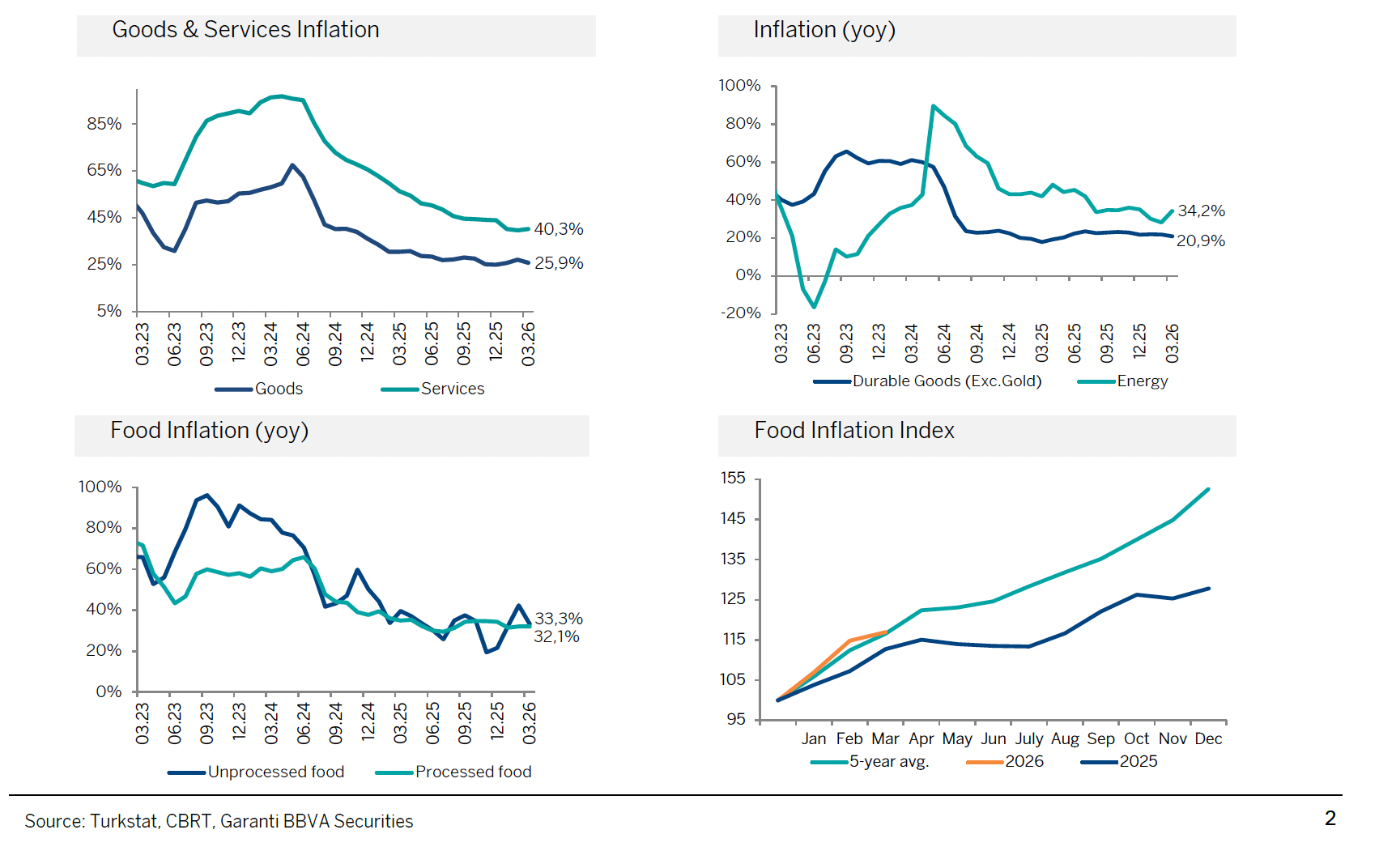

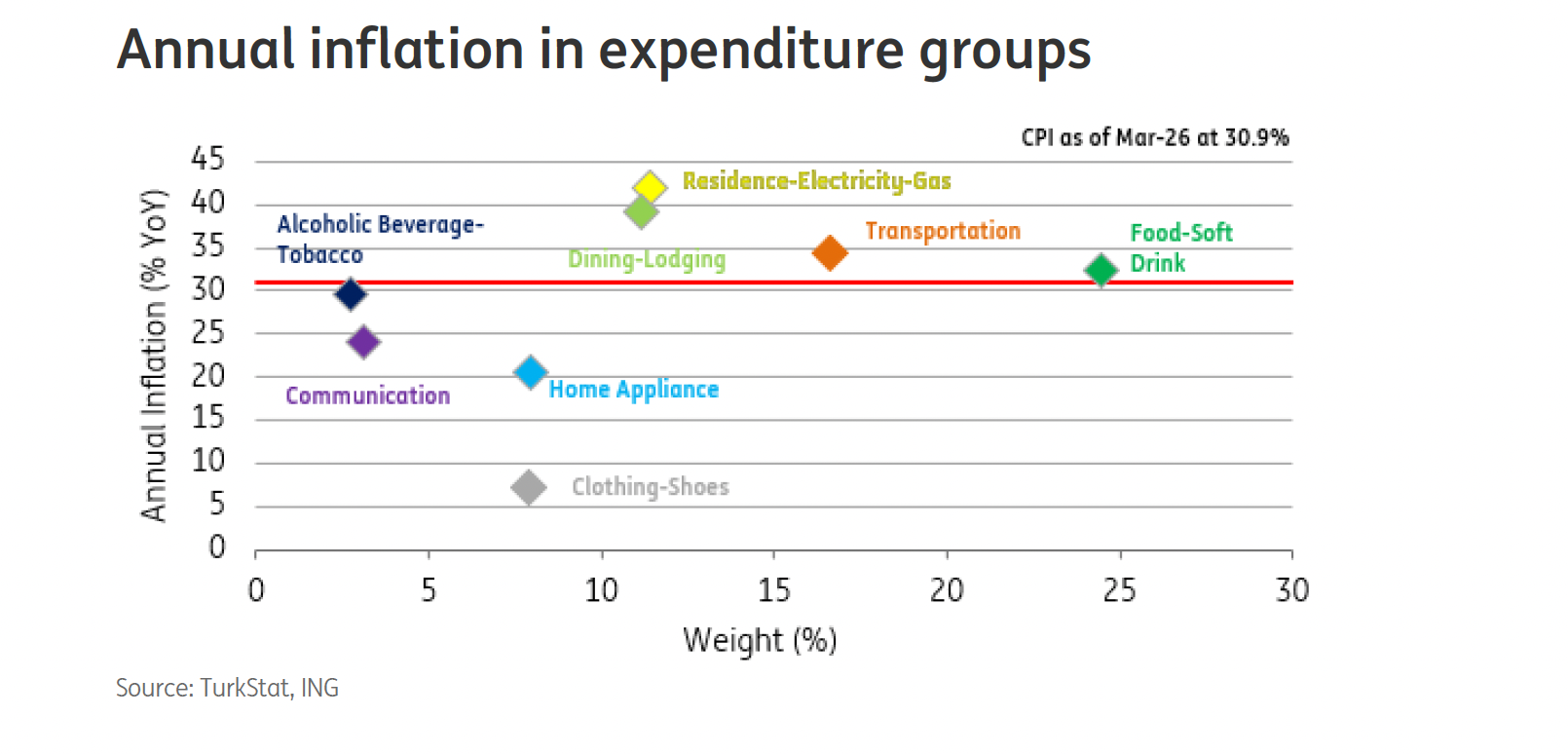

Mart ayı enflasyon verisindeki olumlu sürprizin en güçlü katalizörü, hiç şüphesiz gıda grubu oldu. Ekonomi gözlemcileri, yılın ilk iki ayında gıda fiyatlarında gözlenen sert yükselişlerin ardından Mart ayında bir momentum kaybı yaşandığına işaret ediyor. Gıda grubunun manşet enflasyona katkısı 0,46 puan seviyesinde kalırken, bu durum genel endeksteki artışın frenlenmesinde kilit rol oynadı. Yıllık gıda enflasyonu, özellikle işlenmemiş gıda fiyatlarındaki hareketlerin etkisiyle belirgin bir düşüş kaydederek %32,3 seviyesine geriledi. Bu veri, Merkez Bankası’nın yıl sonu için %19 olarak belirlediği gıda enflasyonu varsayımı ile kıyaslandığında hala yüksek bir seviyeye işaret etse de, kısa vadeli beklentilerin yönetilmesi açısından kritik bir eşik olarak görülüyor. Analistler, gıda fiyatlarındaki bu “benign” yani ılıman seyrin, mevsimsel geçişlerin ötesinde, arz-talep dengelenmesine dair ipuçları barındırabileceğini ancak sürdürülebilirliğinin yakından izlenmesi gerektiğini vurguluyor.

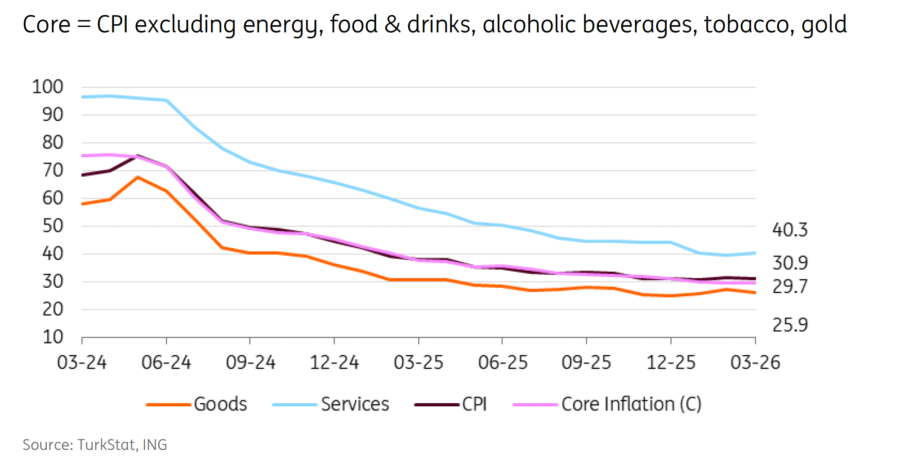

Öte yandan, gıda dışı kalemlerdeki hareketlilik, dezenflasyon sürecinin ne kadar hassas bir dengede yürüdüğünü kanıtlıyor. Giyim ve ayakkabı grubu, Mart ayında -0,14 puanlık negatif katkısıyla manşet enflasyonu aşağı çeken nadir kalemlerden biri oldu. Bu grupta yıllık enflasyonun tek haneli seviyelerde kalmaya devam etmesi, tüketici talebi ve stok yönetim stratejileri açısından dikkate değer bir veri sunuyor. Ancak, mal enflasyonundaki bu görece disipline karşın, hizmetler sektöründeki fiyatlama davranışlarının sergilediği direnç, ekonomi çevrelerinde endişe kaynağı olmaya devam ediyor. Mal enflasyonu %25,9’a, çekirdek mal enflasyonu ise döviz kurundaki kontrollü seyrin desteğiyle %16,1’e gerilemiş olsa da, genel fiyat istikrarı üzerindeki baskı henüz tam anlamıyla dağılmış değil.

Jeopolitik Risklerin Gölgesinde Enerji ve Ulaştırma Denklemi

Küresel arenada yaşanan jeopolitik şoklar ve özellikle Körfez Savaşı ile ilişkilendirilen gelişmeler, Mart ayı verilerinde enerji ve ulaştırma kalemleri üzerinden kendisini hissettirdi. Ulaştırma grubu, 0,75 puanlık payla manşet enflasyona en yüksek katkıyı sağlayan grup olarak öne çıktı. Enerji fiyatlarındaki güncellemeler ve ulaştırma hizmetlerindeki maliyet artışları, bu yükselişin temel lokomotifleri oldu. Ancak uzmanlar, akaryakıt fiyatlarındaki bu şokun tüketiciye yansımasının maliye politikası araçlarıyla sınırlandırıldığına dikkat çekiyor. Hazine ve Maliye Bakanlığı tarafından yeniden devreye alınan eşel mobil sistemi, petrol fiyatlarındaki artışın yaklaşık üçte ikisini absorbe ederek, aylık enflasyon rakamının çok daha yüksek seviyelere çıkmasını engelledi. Bu müdahale, kısa vadede enflasyon rakamlarını baskılasa da, bütçe disiplini ve enerji sübvansiyonlarının sürdürülebilirliği açısından ekonomi yönetiminin önündeki en büyük sınavlardan biri olarak kalmaya devam ediyor.

Enerji fiyatlarındaki bu baskı sadece doğrudan tüketim kalemlerini değil, aynı zamanda üretim maliyetlerini de derinden etkiliyor. Mart ayında Üretici Fiyat Endeksi (ÜFE) aylık bazda %2,3 artarak yıllık bazda %28,1 seviyesine yükseldi. Son beş aydır %27-28 bandında seyreden üretici enflasyonundaki bu kıpırdanma, sanayi maliyetleri üzerindeki baskının canlılığını koruduğunu gösteriyor. Özellikle kok kömürü, rafine edilmiş petrol ürünleri, kimyasallar ve ana metaller grubundaki artışlar, jeopolitik risklerin sanayi hammaddeleri üzerindeki doğrudan etkisini yansıtıyor. Analistler, küresel emtia fiyatlarındaki oynaklığın ve özellikle petrol fiyatlarındaki belirsizliğin, ÜFE trendi üzerinden tüketici fiyatları üzerinde bir “maliyet itişli” baskı unsuru olarak kalmaya devam edeceği konusunda uyarıyor.

Hizmet Sektöründeki Katılık ve Çekirdek Enflasyonun Çıkmazı

Manşet enflasyondaki düşüşe rağmen, çekirdek enflasyon (TÜFE-C) göstergeleri piyasaya daha temkinli bir mesaj veriyor. Mart ayında çekirdek enflasyon aylık %1,64 artışla yıllık bazda %29,7 seviyesine yükseldi. Bu yükseliş, dezenflasyon sürecinin önündeki yapısal zorlukların ve fiyatlama davranışlarındaki bozulmanın henüz kontrol altına alınamadığının bir işareti olarak kabul ediliyor. Özellikle hizmetler enflasyonunun %40,3 seviyesine tırmanmış olması, sektördeki fiyat ataletinin (inertia) boyutlarını gözler önüne seriyor. Mevsimsellikten arındırılmış veriler de ana eğilimin hala %2 seviyesinin oldukça üzerinde olduğunu, çekirdek göstergelerdeki yukarı yönlü hareketin dezenflasyon hedefleri önünde ciddi bir engel teşkil ettiğini doğruluyor.

Hizmetler grubundaki bu katı duruşun en kritik bileşenlerinden biri konut ve kira enflasyonu olarak öne çıkıyor. Konut grubu Mart ayında enflasyona 0,22 puanlık bir katkı sağlarken, bu grubun içindeki kira kalemi hizmet fiyatlarındaki baskıyı canlı tutuyor. Kira enflasyonu aylık bazda bir yavaşlama sergilese de yıllık %52,5 gibi yüksek bir seviyede bulunuyor. Merkez Bankası’nın yıl sonu için %30-36 bandına gerilemesini öngördüğü kira enflasyonu, hanehalkı harcamaları üzerindeki baskısını sürdürürken, genel enflasyon beklentilerinin çıpalanmasını da zorlaştırıyor. Ekonomi çevreleri, hizmetler sektöründeki bu fiyat katılığı kırılmadan, kalıcı ve düşük tek haneli enflasyon hedeflerine ulaşılmasının güç olduğu konusunda hemfikir.

Üretici Fiyatlarındaki Tırmanış ve Sanayi Maliyetleri Üzerindeki Baskı

Üretim cephesinde yaşanan gelişmeler, önümüzdeki ayların enflasyon görünümü için öncü bir gösterge niteliği taşıyor. Mart ayı ÜFE verileri, sanayicinin maliyet yükünün ağırlaştığını ve bu durumun nihai ürün fiyatlarına yansıma potansiyelinin arttığını kanıtlıyor. Özellikle gıda ürünlerinin yanı sıra sanayinin temel girdileri olan kimyasallar ve temel metallerdeki fiyat artışları, küresel emtia piyasalarındaki türbülansın yerel sanayiye transfer edildiğini gösteriyor. Bu maliyet artışları, üreticilerin kâr marjlarını baskılarken, talep koşullarının elverdiği ölçüde tüketiciye yansıtılma riski taşıyor. Analistler, ÜFE ile TÜFE arasındaki makasın ve üretici fiyatlarındaki yıllık %28,1’lik seviyenin, dezenflasyon patikasında “maliyet kaynaklı” bir direnç noktası oluşturabileceğini belirtiyor.

Ayrıca, enerji fiyatlarındaki artışın doğrudan bir sonucu olan rafine edilmiş petrol ürünlerindeki yükseliş, tüm sektörlerin lojistik ve girdi maliyetlerini yatay bir şekilde etkiliyor. Ekonomi çevrelerine göre, küresel jeopolitik ortamda petrol fiyatlarını etkileyecek her türlü yeni gelişme, Türkiye’nin ÜFE trendi için en birincil risk faktörü olmaya devam edecek. Bu durum, sadece sanayi üretimini değil, aynı zamanda tarımsal üretim maliyetlerini de etkileyerek gıda enflasyonu üzerindeki ılıman havayı her an dağıtabilecek bir potansiyele sahip.

Merkez Bankası’nın Politika Seti ve Finansal İstikrar Önceliği

Enflasyon cephesindeki bu karmaşık tablo karşısında Merkez Bankası (TCMB), finansal istikrarı merkeze alan stratejisini sürdürüyor. Ekonomi gözlemcileri, Banka’nın geçtiğimiz yılki siyasi oynaklık döneminde uyguladığı “politika ajandasına” sadık kaldığını ve mevcut jeopolitik şok döneminde de benzer bir yaklaşım sergilediğini ifade ediyor. Türk lirasındaki değer kaybının son aylarda sınırlı ve yönetilen bir tempoda tutulması, mal enflasyonundaki dezenflasyonist süreci destekleyen en önemli unsurlardan biri olarak görülüyor. Ancak döviz rezervlerinin kullanımı ve Türk lirasındaki değer kaybı hızının bir miktar artırılması gibi seçenekler, Banka’nın masasında durmaya devam ediyor.

Para politikası duruşuna ilişkin olarak, Merkez Bankası’nın Mart ayı Para Politikası Kurulu (PPK) toplantısında verdiği mesajlar kritik önem taşıyor. Banka, enflasyon görünümünde jeopolitik gelişmeler kaynaklı belirgin ve kalıcı bir bozulma gözlenmesi durumunda para politikası duruşunun daha da sıkılaştırılabileceğini açıkça ifade etmişti. Bu kapsamda, politika faizinin mevcut fonlama oranına yaklaştırılması veya faiz koridoru yapısında ayarlamalara gidilmesi gibi teknik adımlar muhtemel senaryolar arasında yer alıyor. Artan enerji fiyatları, yavaşlayan büyüme beklentileri ve hala bir risk unsuru olarak masada duran dolarizasyon eğilimi, Merkez Bankası’nın önündeki zorlu denklemin ana parçalarını oluşturuyor.

Kaynak: ING