Ekonomi

Ata Yatırım’dan Doğuş Otomotiv Raporu

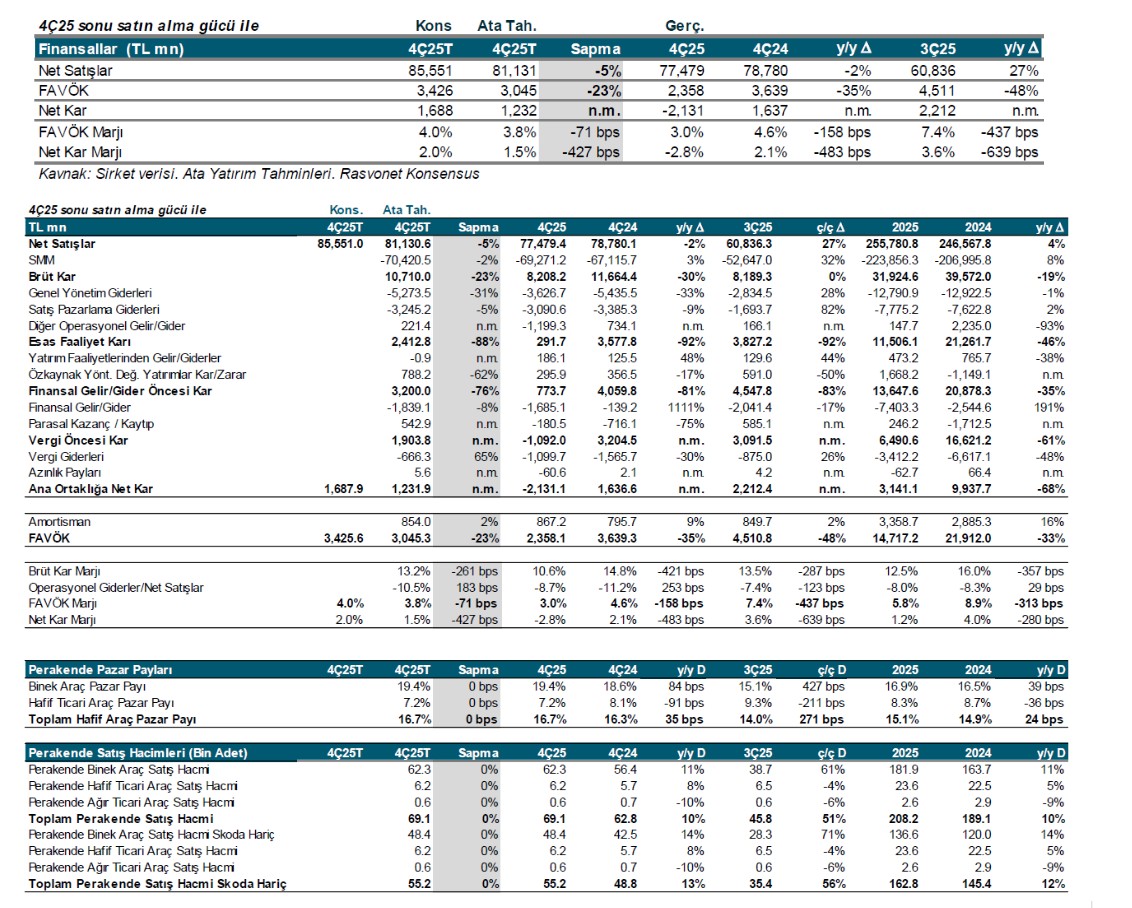

Doğuş Otomotiv, 4Ç25’te beklentimiz olan 1.2mlyr TL ve konsensüs beklentisi olan 1.7 mlyr TL net kâra kıyasla, 2.1 milyar TL…

Doğuş Otomotiv, 4Ç25’te beklentimiz olan 1.2mlyr TL ve konsensüs beklentisi olan 1.7 mlyr TL net kâra kıyasla, 2.1 milyar TL net zarar açıkladı. Beklenenden düşük FVÖK, beklenenden yüksek diğer operasyonel giderler ve vergi giderleri, 4Ç25’te net zarara yol açtı.

• Şirket, 4Ç25’te beklentimiz olan 3,045mn TL FAVÖK’ün %23, konsensüs beklentisi olan 3,426 mn TL’nin %31 altında 2,358 mn TL FAVÖK gerçekleştirdi. 4Ç25’te FAVÖK marjı beklentimiz olan %3.8’in 71 baz puan altında %3.0 olarak gerçekleşti (konsensüs: %4.0).

Olumlu temettü açıklamasına rağmen, zayıf sonuçlar nedeniyle ilk tepkinin hafif olumsuz olacağını düşünüyoruz. Şirket, 2 Mart 2026 tarihinde İstanbul saatiyle 13:30’da bir telekonferans düzenleyecek.

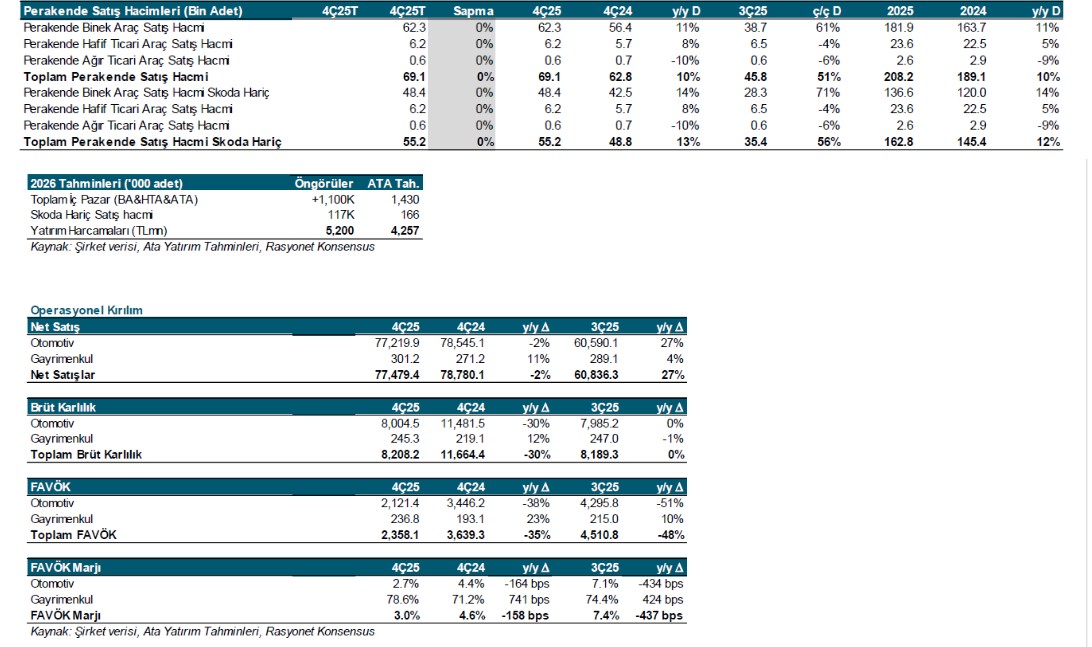

4Ç25’te Skoda dahil toplam toptan satış hacmi yıllık bazda %10 artarak 69.1 bin adet olarak gerçekleşti. 4Ç25’te Skoda hariç toptan satış hacmi yıllık bazda %13 artarak 55.2 bin adede yükseldi. Şirketin otomotiv segmenti gelirleri 4Ç25’te yıllık %2 artarak 77.2 milyar TL’ye yükselirken, gayrimenkul segmenti gelirleri yıllık %11 artışla 301.2 mn TL’ye ulaştı.

FAVÖK yıllık bazda %35 azaldı. Brüt kâr marjı 4Ç25’te yıllık bazda 421 baz puan azalarak beklentimiz olan %13.2’nin 261 baz puan üzerinde %10.6 seviyesinde gerçekleşmiştir. Op.Gider/net satışlar oranı beklentimiz olan %10.3’ün 183 baz puan altında %8.7 olarak gerçekleştirdi. Bu nedenle FAVÖK marjı 158 baz puan azalarak beklentimiz olan %3.8’in 71 baz puan altında %3.0 olarak gerçekleşti.

DOAS yönetimi 2026 öngörülerini açıkladı. DOAS 2026T toplam yurtiçi pazar öngörüsü yıllık bazda %22 azalışa işaret eden +1.1mn adet araç olarak açıkladı (ATA Tah.: 1,430 bin). DOAS yurtiçi toplam satış hacmi öngörüsü (Skoda hariç) yıllık bazda %29 azalışa işaret eden 117 bin adet olarak açıkladı (ATA Tah: 166 bin) Şirketin 2026T yatırım harcaması öngörüsü TL5.2 mlyr seviyesindedir.

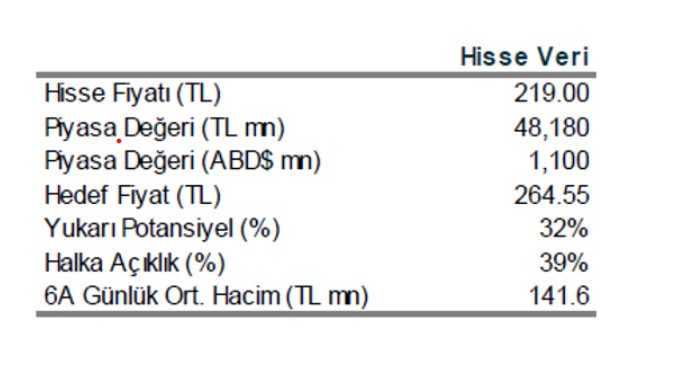

Yönetim kurulu, hisse başına %13.7 temettü verimine işaret eden 30.0 TL temettü önerdi (ATA Tahmini: 26.7 TL, %10.80). Şirket bu tutarı iki eşit taksitte ödeyecek. Bu nakit temettü, 33,0 milyar TL nakit çıkışı anlamına geliyor.

Şirketin net borcu 3Ç25’teki 24.9mlyr TL seviyesinden 4Ç25’te 25.2 mlyr TL seviyesinde yükseldi.