Dünya Ekonomisi

15 Yılın En Büyük Fırsatı: Tahvil Piyasasında ‘Altın Giriş’ Penceresi Açıldı mı? (PGIM)

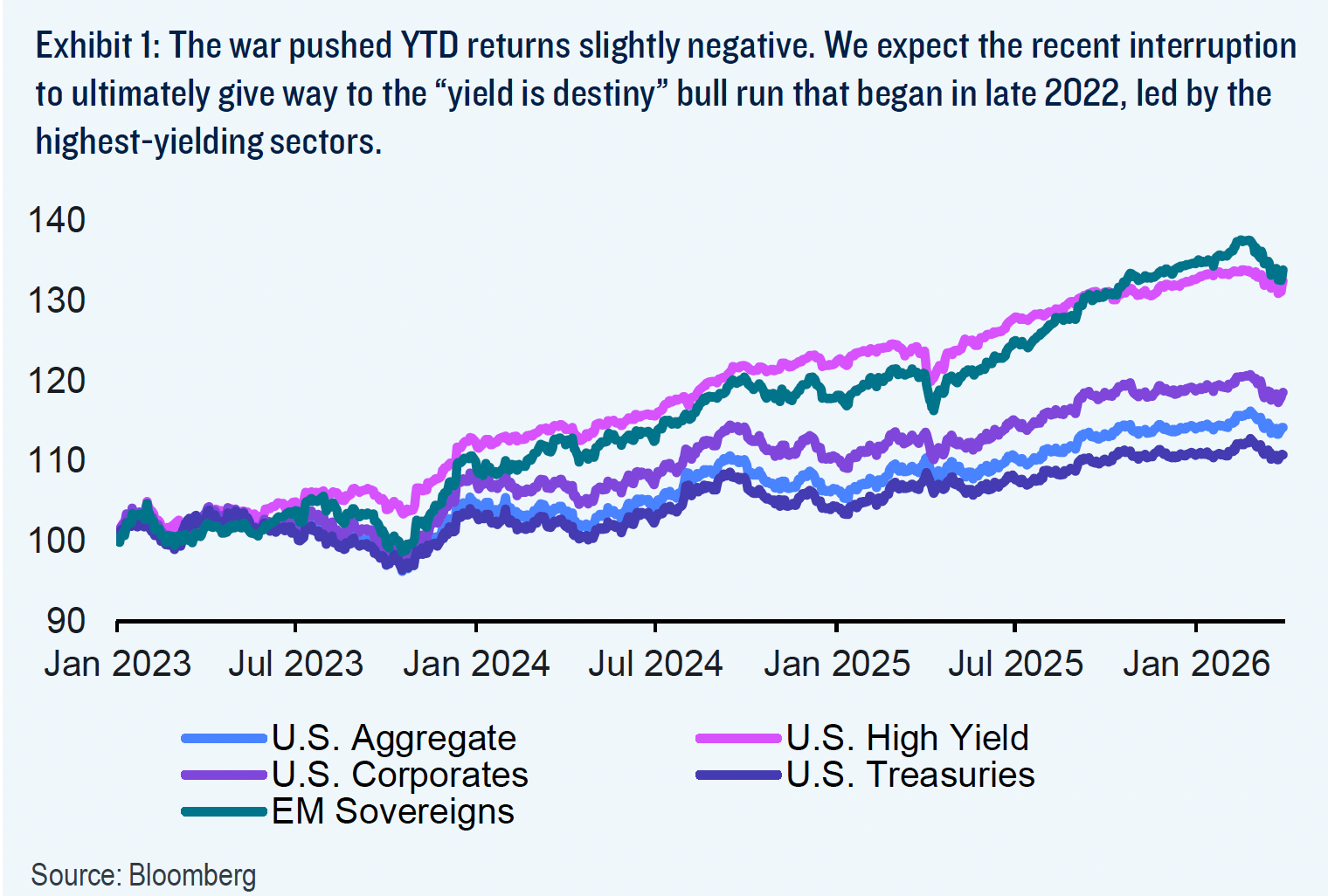

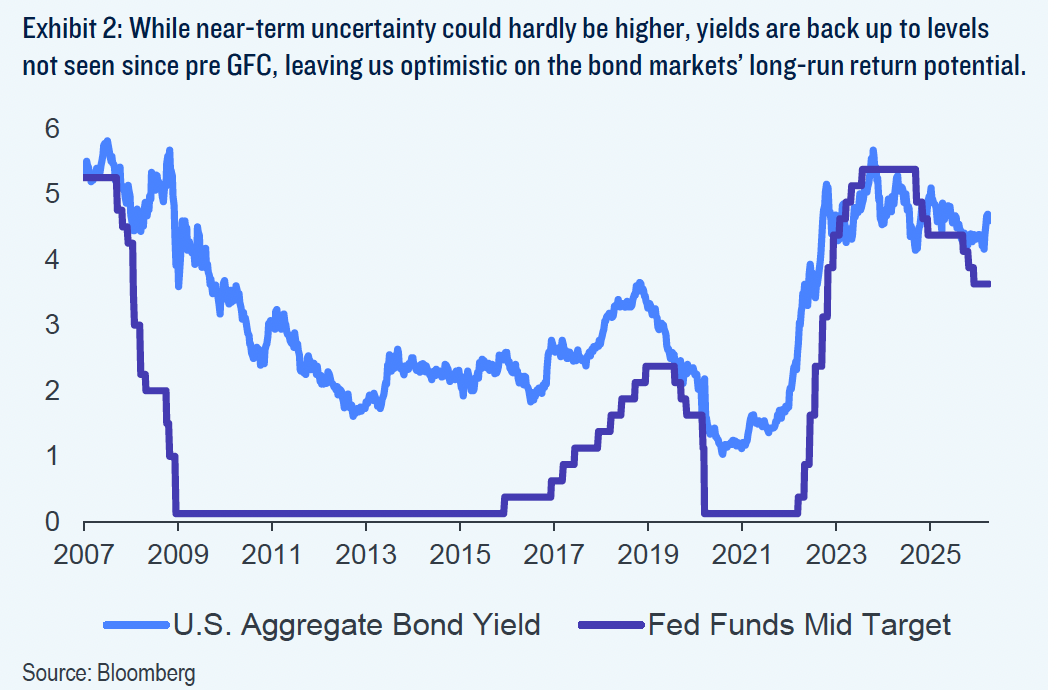

Tahvil Piyasasında Yeni Paradigma: Getiri Kaderdir Piyasa dinamikleri incelendiğinde, tahvil piyasasının 2022’de başlayan uzun soluklu ayı döngüsünün ardından stratejik bir…

Tahvil Piyasasında Yeni Paradigma: Getiri Kaderdir

Piyasa dinamikleri incelendiğinde, tahvil piyasasının 2022’de başlayan uzun soluklu ayı döngüsünün ardından stratejik bir denge noktasına ulaştığı değerlendiriliyor. Uzman görüşleri, küresel gösterge kabul edilen ABD 10 yıllık tahvil faizlerinin %4,0 ile %4,5 bandına sıkışmasını, piyasanın “denge faizi” arayışının bir sonucu olarak görüyor. Bu noktada “Yield is Destiny” (Getiri Kaderdir) prensibi yeniden sahneye çıkıyor. Geçmiş veriler ve matematiksel projeksiyonlar, tahvil piyasasında toplam getirinin %90’ından fazlasının giriş anındaki başlangıç faizi (yield) tarafından belirlendiğini kanıtlıyor. Faizlerin %4,5 – %5,0 bandında seyretmesi, sermaye kaybı riskine karşı devasa bir kupon getirisi kalkanı oluşturuyor. Bu durum, piyasa oyuncuları için son 15 yılın en cazip giriş pencerelerinden birinin açık olduğunu teyit ediyor.

Merkez Bankalarının İkilemi: Fed ve ECB Arasındaki Makas

Ekonomi çevreleri, enflasyonist baskıların Orta Doğu’daki gerilimlerle beslendiği bu dönemde, merkez bankalarının para politikalarında net bir ayrışma bekliyor. Analizler, Avrupa Merkez Bankası (ECB) gibi tek hedefi enflasyon olan kurumların, yukarı yönlü fiyat baskıları karşısında bu yıl faiz artırımına gitme ihtimalinin oldukça yüksek olduğunu gösteriyor. Buna karşın, ABD Federal Rezerv’inin (Fed) “tam istihdam ve fiyat istikrarı” şeklindeki ikili görevi, kurumu daha güvercin bir pozisyonda kalmaya zorluyor. Piyasa fiyatlamaları, Fed’den beklenen faiz indirimlerinin rafa kalktığını ancak büyüme riskleri nedeniyle bir faiz artışının da masada olmadığını işaret ediyor. Bu politika diverjansı, küresel sermaye akışlarını doğrudan etkileyerek ABD tahvillerini görece daha korunaklı bir liman haline getiriyor.

Jeopolitik Şoklar ve Enerji Kanalıyla Gelen Enflasyon

Hürmüz Boğazı üzerindeki kısıtlamalar ve İran odaklı askeri hareketlilik, sadece birer dış politika başlığı değil, aynı zamanda doğrudan birer maliyet enflasyonu değişkenidir. Piyasa gözlemcileri, Nisan başında sağlanan ateşkesin kırılganlığını ve bu durumun petrol fiyatları üzerindeki %80’e varan oynaklık potansiyelini yakından izliyor. Uzman görüşlerine göre, enerji fiyatlarındaki her kalıcı yükseliş, “bekle ve gör” modundaki merkez bankalarının elini kolunu bağlıyor. Bu durum, bütçe açıklarının savunma harcamalarıyla genişlediği bir maliye politikasıyla birleştiğinde, uzun vadeli tahvil arzının yüksek kalmasına neden oluyor. Yatırımcılar için buradaki temel risk, jeopolitik gürültünün yarattığı geçici volatilite değil, bu gürültünün enflasyon beklentilerini kalıcı olarak yukarı çıpalamasıdır.

Kredi Piyasalarındaki Çatlaklar: Yapay Zeka ve Özel Kredi Riski

Kredi piyasalarında ise tablo daha karmaşık bir hal alıyor. Yapay zeka yatırımlarının beklenen nakit akışını ne zaman yaratacağına dair kuşku duyan piyasa çevreleri, yüksek kaliteli borçluların (Investment Grade) risk primlerini (spread) mercek altına almış durumda. Uzmanlar, kredi spreadlerinin tarihsel olarak en dar seviyelerde bulunmasının, piyasada “hata payı” bırakmadığı konusunda uyarıyor. Özel kredi fonları ve teminatlandırılmış kredi yükümlülükleri (CLO) tarafında yaşanan münferit “aksaklıklar”, sistemik bir kredi döngüsünün öncü sarsıntıları olup olmadığı sorusunu gündeme getiriyor. Ancak genel kanı, küresel ekonominin post-pandemi şoklarına karşı kazandığı direnç sayesinde, bu risklerin sistemik bir çöküşten ziyade “U” tipi bir yavaşlama ve sektör bazlı ayıklanma ile atlatılacağı yönündedir.