Döviz

Sabah Raporu: İki Gün Süren İyimserlik Trump’ın Konuşmasıyla Dağıldı

Eğer temel politika aracı bir hafta vadeli repo ihale faizi ise (%37) ve üstü kapalı da olsa 300 baz puan artışla fonlama koridorunu üst bandından yapılıyorsa, TCMB'nin bir sonraki toplantıda, eğer savaş ortamı sanılanın aksine ivme kaybetmezse, politika faizini %40 seviyesine getirmesi bizleri pek de şaşırtmayacaktır.

Haftanın ilk yarısında küresel piyasalarda kısa süreli bir iyimserlik dalgası yaşansa da, ABD Başkanı Donald Trump’ın son konuşması bu havayı tersine çevirdi. Hürmüz Boğazı, enerji arzı, stagflasyon riski ve savaşın uzama ihtimali yeniden fiyatlanırken; petrol yükseldi, borsalar geriledi, güvenli liman arayışı güç kazandı. Türkiye piyasaları ise son iki günde görece dirençli kalsa da, Merkez Bankası rezervleri ve para politikası üzerindeki baskı dikkat çekiyor.

Küresel piyasalar bir kez daha Trump etkisiyle yön değiştirdi. Haftanın ilk günlerinde savaşın kontrol altına alınabileceğine yönelik beklentilerle risk iştahı toparlanırken, Trump’ın dün gece yaptığı ulusa sesleniş konuşması bu iyimserliği büyük ölçüde dağıttı. Piyasaların beklediği net bir çıkış planı yerine, belirsizliği artıran ve askeri operasyonların sürebileceğini ima eden bir çerçeve ortaya kondu.

Bu nedenle son iki günde oluşan “barış fiyatlaması” yerini yeniden temkinli ve kırılgan bir görünüme bıraktı.

İyimserlik Neden Güçlenmişti?

Haftanın ikinci işlem gününde küresel piyasalar oldukça güçlü bir toparlanma yaşamıştı. Bunun arkasında, Wall Street Journal’ın geçtiği ve Trump’ın yakın çevresine Hürmüz kapalı kalsa bile savaşı sona erdirme niyetini aktardığı haber vardı.

Bu haberle birlikte piyasalar, ABD’nin kontrollü bir çıkış zemini aradığına inanmaya başladı. Trump’ın çelişkili açıklamalarına rağmen yatırımcılar bardağın dolu tarafını görmeyi tercih etti. İran Cumhurbaşkanı Pezeşkiyan’ın da Avrupa Birliği Konseyi Başkanı Costa ile görüşmesinin ardından “güvenceler sağlanırsa savaşı bitirmeye hazırız” açıklamasında bulunması bu havayı destekledi.

Ancak bu iyimserlik uzun ömürlü olmadı.

Trump Belirsizliği Artırdı

Trump’ın son konuşması, piyasaların istediği netliği vermedi. ABD’nin İran’daki askeri hedeflerine büyük ölçüde ulaştığını savunmasına rağmen, operasyonların ne zaman biteceğine dair kesin bir takvim sunmadı. Aksine, önümüzdeki iki-üç hafta içinde saldırıların sürebileceğini ve gerekirse enerji altyapısının da hedef alınabileceğini söyledi.

İşte bu mesaj, piyasalara şu sinyali verdi: Savaş henüz bitmedi ve enerji arzı üzerindeki risk devam ediyor.

Bu nedenle yatırımcılar yeniden güvenli limanlara yönelmeye başladı.

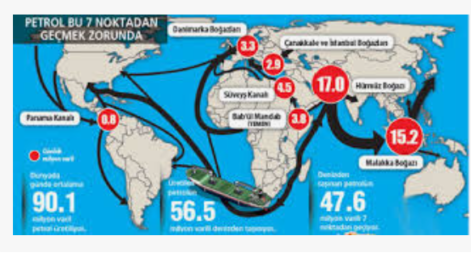

Petrol Yeniden Yükselişte

Son iki günde barış ihtimaline paralel olarak gerileyen petrol fiyatları, Trump’ın konuşmasının ardından yeniden sert yükseldi. Brent petrol bu sabah yüzde 5’e yakın prim yaparak yeniden 105 doların üzerine çıktı.

Bu hareket, yalnızca savaşın uzayabileceği endişesinden kaynaklanmıyor. Aynı zamanda Hürmüz Boğazı’ndaki akışa dair soru işaretlerinin giderilememesi de arz tarafındaki baskının süreceğini gösteriyor.

Enerji piyasasında oluşan hasarın, savaş sona ermiş olsa bile kısa sürede onarılamayacağı anlaşılıyor. Bu nedenle petrolün 80 doların altına gelmesinin kolay olmayacağı görüşü güç kazanıyor.

Stagflasyon Korkusu Masada

Piyasalardaki son hareketin en önemli sonuçlarından biri de stagflasyon endişesinin yeniden güçlenmesi oldu. Yani bir tarafta yavaşlayan büyüme, diğer tarafta yüksek enflasyon baskısı.

Fed Başkanı Jerome Powell’ın Harvard Üniversitesi’nde yaptığı konuşmada, Merkez Bankası’nın iki temel hedefi olan tam istihdam ve fiyat istikrarı arasında gerilim olduğunu söylemesi de bu kaygıyı besledi. Başka bir ifadeyle, büyüme zayıflarken fiyat baskısının sürmesi ihtimali artık daha fazla ciddiye alınıyor.

Bu tablo gelişmekte olan ülkeler açısından daha da zorlayıcı. Çünkü artan petrol, gaz ve gübre fiyatları; bozulan tedarik zincirleri ve turizm gelirlerindeki olası kayıplar, bu ülkelerde kur baskısını ve enflasyon beklentilerini daha da kötüleştirebilir.

Hisse Senetlerinde Sert Dönüş

Trump öncesi iyimserlikte borsalar güçlü yükselişler yaşamıştı. Nasdaq son iki günde yüzde 5 prim yaparken, Güney Kore borsası dün sabah yüzde 8,5’e kadar yükselmişti. Ancak bu sabah manzara tersine döndü.

ABD borsalarının vadeli işlemleri yüzde 1’in üzerinde düşerken, Avrupa vadeli kontratlarında kayıplar yüzde 1,5’i aştı. Asya’da da satış baskısı hızlandı. Güney Kore borsası bu sabah yüzde 4’e yakın gerilerken, Tokyo borsası yüzde 2 düştü.

Bu tablo, iki günlük iyimserliğin ne kadar kırılgan olduğunu net biçimde ortaya koydu.

Dolar Güçleniyor, Altın Soluklanıyor

Risk iştahının zayıflamasıyla dolar yeniden güç kazandı. Dün 1,16 seviyesine kadar yükselen EUR/USD paritesi bu sabah 1,1530 seviyesine çekildi.

ABD 10 yıllık tahvil faizleri de yeniden yükselişe geçti. Dün alımlarla gerileyen faizler, bugün satış baskısıyla toparlandı. Bu hareket piyasanın yeniden güvenli liman arayışına girdiğini gösteriyor.

Altın cephesinde ise ilginç bir tablo var. Hafta başında panik satışlarıyla sert gerileyen ons altın, son iki gündeki iyimserlikle 4.800 dolara kadar toparlanmıştı. Ancak bu sabah yeniden 4.650 dolar seviyesine çekildi. Gümüş de 72 dolar seviyesine geriledi.

Teknik olarak altının kalıcı bir yükseliş trendine girdiğini söylemek için 4.750 dolar üzerinde gecelik kapanış görmek gerekiyor. Gümüşte ise 71,50 dolar seviyesi kritik olacak.

Türkiye Cephesinde Son Durum

Türkiye savaşa doğrudan taraf olmasa da, hem finansal hem de ekonomik etkileri hissediyor. Buna rağmen son iki günde içeride görece ılımlı bir hava vardı.

BIST 100 endeksi son iki günde yüzde 2,5 yükselirken, bankacılık endeksi de yüzde 3 toparlandı. İki yıllık gösterge tahvil faizi yaklaşık 200 baz puan gerileyerek yüzde 40,85 seviyesini test etti. Türkiye’nin 5 yıllık CDS primi 285 baz puana kadar düştü. Dolar/TL ise otoritenin kontrol alanında 44,40 civarında dengelendi.

Ancak bu görece sakin görünümün arkasında Merkez Bankası’nın yoğun müdahaleleri bulunuyor.

Rezervler ve TCMB’nin Yeni Hamleleri

TCMB’nin swap ve kamu dövizleri hariç net yabancı para pozisyonu son iki ayda 82,4 milyar dolardan 8,6 milyar dolara kadar geriledi. Savaşın başladığı günden 31 Mart valörlü işlemlere kadar geçen sürede yaklaşık 61 milyar dolarlık erime yaşandığı görülüyor.

Bu erimenin bir kısmı altın fiyatlarındaki düşüşün yarattığı değerleme etkisinden kaynaklansa da, ana neden piyasa dengesini koruma çabası. TCMB bu süreçte hem altın rezervlerini kullanıyor hem de döviz karşılığı TL swap işlemlerine yeniden başlıyor.

Bu adımların amacı, enerji fiyatları üzerinden enflasyon baskısı artarken, yabancı çıkışlarının kurda sert bir savrulma yaratmasını önlemek.

Rezervlerin azalması elbette dikkat çekici. Ancak yangın varken rezerv kullanmanın doğal olduğu da unutulmamalı. Yangın söndüğünde ve yabancı girişleri yeniden başladığında rezervlerin toparlanması mümkün olabilir.

Faiz Artışı Gündeme Gelebilir

Süreç uzarsa, TCMB’nin bir sonraki adımının faiz artırımı olabileceği daha yüksek sesle konuşulacaktır. Politika faizinin resmi olarak yüzde 37 seviyesinde kalmasına rağmen, fiili fonlamanın koridorun üst bandına yakın bir yerden sağlanması zaten örtülü bir sıkılaşmaya işaret ediyor.

Eğer savaş beklenenden uzun sürerse ve kur ile rezervler üzerindeki baskı devam ederse, bir sonraki toplantıda politika faizinin yüzde 40 seviyesine çıkarılması sürpriz olmayacaktır.

İç Veriler de Zayıf

Savaşın gölgesinde gelen yerli veriler de çok parlak değil. Türkiye imalat sanayi PMI verisi Mart ayında 47,9’a gerileyerek son 5 ayın en düşük seviyesine indi. 50 seviyesinin altı daralma anlamına geliyor ve sektörel olarak sadece kimyasal, plastik ve kauçuk ürünleri dışındaki tüm sektörlerde zayıflama dikkat çekiyor.

BloombergHT Tüketici Güven Endeksi de Mart ayında yüzde 10,3 gibi sert bir düşüş gösterdi. Tüketicinin hem mevcut duruma hem de geleceğe ilişkin algısında bozulma görülüyor.

İTO verisine göre İstanbul’da Mart ayı enflasyonu yaklaşık yüzde 3 artarken, yıllık oran yüzde 37,70 seviyesine çıktı. Bu veriler ışığında TÜİK’in açıklayacağı resmi enflasyonun aylık bazda yaklaşık yüzde 2,3 civarında gelmesi bekleniyor. Ancak savaşın enflasyonist etkisinin asıl olarak Mart sonrası dönemde daha belirgin hissedileceğini de not etmek gerekiyor.

Sonuç

Piyasalarda son iki günde etkili olan iyimserlik rüzgârı Trump’ın konuşmasıyla ciddi şekilde zayıfladı. Petrol yeniden yükseliyor, borsalar satış baskısı altında, dolar güç kazanıyor. Stagflasyon korkusu yeniden gündemde.

Türkiye tarafında ise görece sakin tablo büyük ölçüde Merkez Bankası’nın aktif duruşuyla korunuyor. Ancak rezervler, kur dengesi ve faiz beklentileri önümüzdeki günlerde daha da kritik hale gelecek.

Önümüzdeki birkaç günün en önemli başlıkları artık çok net: savaşın süresi, Hürmüz’ün kaderi, enerji fiyatlarının kalıcılığı ve merkez bankalarının buna nasıl tepki vereceği.

Emre Değirmencioğlu, Kıbrıs İktisat Bankası