Şevin Ekinci

Şevin Ekinci Yazdı: S&P Türkiye’nin Notunu Tekrar Artıracak mı?

Geçtiğimiz günlerde uluslararası kredi derecelendirme kuruluşu Standard & Poor’s (S&P) Türkiye’ye bir ziyaret gerçekleştirerek 2024 yılı Türkiye Sermaye Piyasaları başlıklı…

Geçtiğimiz günlerde uluslararası kredi derecelendirme kuruluşu Standard & Poor’s (S&P) Türkiye’ye bir ziyaret gerçekleştirerek 2024 yılı Türkiye Sermaye Piyasaları başlıklı bir konferans verdi. Mayıs ayındaki not artırımı sonrası bu konferans gelecek dönem beklentilerini ve yol haritalarını öğrenmemiz açısından önemliydi.

Konferans, Hazine ve Maliye Bakanı Mehmet Şimşek’in konuşmasıyla başladı. S&P temsilcilerinin paneli öncesi ilk konuşmasını yapan Şimşek’in, sunumu koştur koştur hızlıca yapması, acelesi olduğu için katılımcılardan çok soru alamaması dışında pek bir sorun yoktu, zira daha önceki konuşmalarına benzer bir sunum gerçekleşti. Sunumunun sonunda “siz devam edin benim saraya Cumhurbaşkanı Erdoğan’a yetişmem gerekiyor” demesi bana ilginç geldiği kadar Türkiye’yi her zaman ziyarete gelmeyen S&P temsilcilerine de ilginç gelmiş midir bilmiyorum ama umarım bu tavrı çok önemsenmemiştir.

Mehmet Şimşek yine, küresel arka planın Türkiye için daha elverişli hale geldiğine değinerek konuşmasına başladı. Bunları da ticaret partnerlerimizin büyüme performansı, küresel dezenflasyon, daha gevşek global finansal koşullar, emtia fiyatları ve değişen küresel manzarada Türkiye’nin stratejik önemi alt başlıklarında ele aldı.

Diğer değindiği konular arasında yer alanlar

- Türkiye’nin önceliği fiyat istikrarıdır. Bunun; mali pozisyonu kuvvetlendirerek, cari açığın daraltılarak, yapısal dönüşümlerle gerçekleşmesi, istikrarlı ve dengeli büyümeyi beraberinde getirecektir. – Mehmet Şimşek, burada aylık enflasyon rakamlarının yüzde 3’ün altına gerilediğini ama yakın zamanda yüzde 2’nin de altına gerileyebileceğini belirtti ancak bunun kesin olarak gerçekleşeceğini söylemek bence şu anda çok zor.

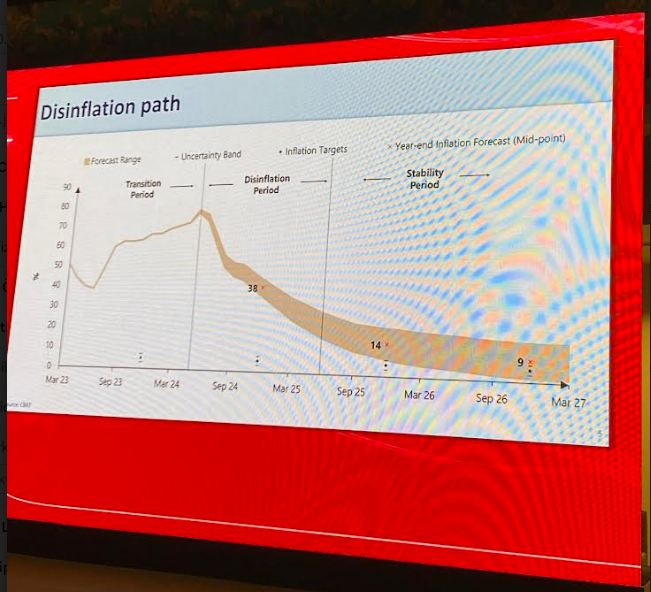

- Türkiye, dezenflasyon patikasının ilk geçiş sürecini, Mart’2023 ile Mayıs’2024 arasında başarıyla tamamlamıştır. Dezenflasyon patikası (Resim 1) içindeki geçiş sürecinde Mayıs 2024’de enflasyonda zirve olan yüzde 70 seviyesi görüldükten sonra artık enflasyon hızlı bir şekilde düşmeye başlayacak; patikanın ikinci süreci olan dezenflasyon patikasının ortasında yani Aralık 2024’de enflasyonda yüzde 38 seviyesi görülecek; Mart’2025’de yüzde 30’lu seviyeler Haziran 2025’de de yüzde 20’li seviyeler görülecektir. Haziran 2025’de yüzde 20’nin altına gevşeyen enflasyondan sonra patikanın üçüncü fazına yani istikrar fazına geçilecek, Aralık 2025 gibi yüzde 14 enflasyon, Aralık 2026’da da yüzde 9 enflasyon seviyesine ulaşılacaktır.

Resim 1: Dezenflasyon Patikası (Mehmet Şimşek’in sunumundan)

- 56 ülkede yapılan bir araştırmaya göre enflasyonla mücadelede, enflasyonun, yaşadığı şok öncesi seviyeye geri dönmesi ortalama 3,4 yıl alıyor.

- Parasal sıkılaştırma adı altında bazı kredilerde sıkılaştırmaya gidildi ve bu konuda başarılı olundu. Aylık otomobil, ticari, ihtiyaç kredilerinde büyüme geçen sene yüzde 3 iken şimdi yüzde 2’ye geriledi. Kredi kartlarında yıllık birleşik faiz oranı geçen sene yüzde 22,4 iken şimdi yüzde 90,7’ye çıktı.

- Niceliksel sıkılaşma adı altında da zorunlu karşılıklarda ciddi adımlar atıldı ve piyasadan bu yolla Ocak 2023’den beri 1,5 trilyon TL çekilmiş oldu.

- Tüketici kredilerinde ciddi bir yavaşlama yaşandı.

- Önden yüklemeli mali konsolidasyon ile bütçe açığının gayri safi yurtiçi hasılaya oranı düşecektir ancak 2023 yılında yaşanan deprem sebebiyle geçen yıl bütçe açığının gayri safi yurtiçi hasılaya oranı yüzde 1,6 artmış bulundu.

- Kamu harcamalarının gözden geçirilmesi, vergi tabanının genişletilmesi ve kayıt dışı ekonomiyle mücadele sonucu bütçe açığının gayri safi yurtiçi hasılaya oranını yüzde 3’ün altına indirmek; kamu borcunun gayrisafi yurtiçi hasılaya oranını da yüzde 35’in altına indirmek planlanıyor.

- Programın başka bir amacı da cari açığın gayrisafi yurtiçi hasılaya oranını kalıcı bir şekilde yüzde 2,5’in altına indirmektir. Bunun, sıkı para-maliye politikası, daha düşük altın ithalatı, enerji politikalarında verimlilik ve yeni sanayi politikaları ile gerçekleştirilmesi planlanıyor.

- Dengeli büyüme planı kapsamında, iç talebin büyümeye katkısı 10,2 puandan 4,1’e gerilerken net dış talebin büyümeye katkısı –(eksi) 3,4’den 1,6 puana yükseldi.

- Merkez Bankası rezervleri brüt; 98,5 milyar dolardan (Mayıs 2023’de), 4 Haziran 2024 itibariyle 146,5 milyar dolara yükseldi. Swap hariç net döviz rezervlerine baktığımızda ise (eksi) 60,5 milyar dolardan artıya geçti ve 4 Haziran 2024 itibariyle 4,2 milyar dolara yükseldi.

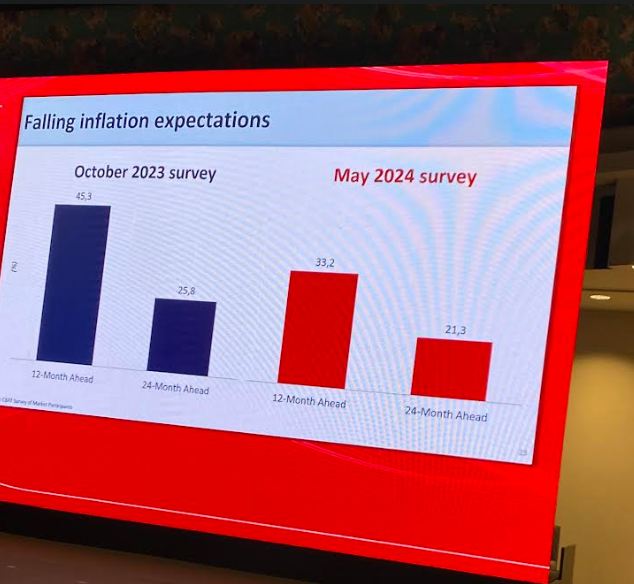

- Hanehalkının geleceğe yönelik enflasyon beklentileri düşüyor ama hala Merkez Bankası’nın hedeflediğinden daha yüksekte (Resim 2). Ekim 2023’de yüzde 25,8 olan 24 ay sonrası enflasyon beklentisi, bu sene Mayıs ayı anketine göre yüzde 21,3 seviyesine gerilemiş durumda.

Resim 2: Anketlere Göre Enflasyon Beklentileri (Mehmet Şimşek’in sunumundan)

- Her üç uluslararası kredi derecelendirme kuruluşu da (Fitch, Moody’s, S&P) Türkiye’nin kredi not görünümünde/notunda Mayıs 2023’den beri yukarı yönlü bir revizyona gitti. – Ancak burada Mehmet Şimşek, S&P’ye mesaj verircesine kredi derecelendirme kuruluşlarına sitemkar konuştu ve piyasaların, Türkiye’yi, kredi derecelendirme kuruluşlarından daha iyi fiyatladığını belirtti.

- Orta vadede büyümeyi: işgücü piyasasına katılımı artıran politikalar, iş paylaşımında yanlışları azaltacak yapısal reformlar, yeteneklerin doğru yerlere yerleştirilmesini artıracak reformlar sağlayacaktır. Yapısal reformların uygulanması kapsamında işgücü sermayesinin kuvvetlenmesi, yatırım ortamının iyileşmesi, sermaye piyasalarının derinleşmesi, kamu finansında reformlar, yeşil ve dijital dönüşüm; verimliliği artıracak, rekabette öne çıkmayı sağlayacak ve potansiyel büyümeyi artıracaktır.

Ancak burada parantez açıp kendi yorumumu vermem gerekiyor çünkü yapısal reform kapsamında anlatılanların sadece sözde kaldığını görüyoruz. Hazine ve Maliye yönetimi yapılması gerekenlerin farkında ancak bunların uygulandıklarını görmüyoruz. Örneğin işgücü konusunda atılması gereken adımların hiçbirisi anlatılmadı ya da sermaye piyasalarının derinleşmesi adı altında yapılanların hiçbiri anlatılmadı. Sadece bunlar başlık olarak geçti.

- Büyümeyi artıracak yapısal reformlar: Regülasyon/Denetim kalitesinde iyileşme, hükümetin efektif çalışması, hukukun üstünlüğü, hukuk kurallarının güçlenmesi, daha efektif kamu idaresi, idari prosedürleri kolaylaştırmak, Avrupa Birliği ile gümrük birliği anlaşmasının ve ticari entegrasyonun iyileştirilmesi, makro ihtiyati düzenlemelerin gevşetilmesi, küresel inovasyonların dikkatini çekmek

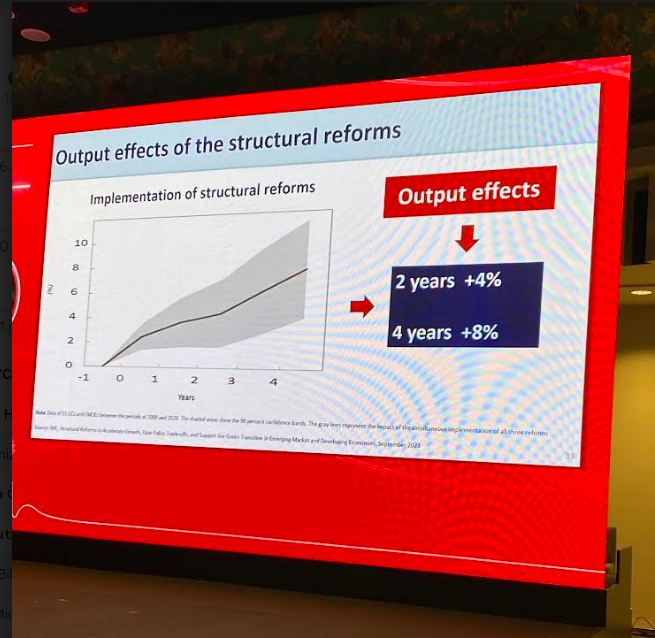

- Resim 3’den göreceğiniz üzere aslında yapısal reformlar yapıldığında geri dönüşümleri ve bunların üretime etkileri çok belirgin. Yapısal reformlar uygulanmaya başladığından itibaren 2 yıl sonra üretime yüzde 4; dört yıl sonra ise üretime artı yüzde 8 katkısı bulunuyor. Aslında büyümeye bu kadar çok önem veren bir hükümetin faiz indirmekten ziyade yapısal reform tarafında elini güçlendirmesi daha önemli ve mümkün iken neden bundan yıllarca ısrarla kaçındığı sanırım başka bir konu. Hükümet yapısal reformları denese daha iyi ve kalıcı bir çıktı üretmesi mümkün; resimden de gözlemliyoruz.

Resim 3: Yapısal Reformların Çıktı (Üretime) Etkisi (Mehmet Şimşek’in sunumundan)

- Son olarak Şimşek, kurda volatilite azalmasının ve Türk lirası lehine gelişmelerin Türkiye ihracat performansını bozacağına inanmıyor çünkü burada esas önemli olanın Avrupa Birliği ile ilişkilerimiz ve Avrupa Birliği’nde yaşanan toparlanmaların olduğunu düşünüyor ki haklılık payı var. Buradaki gelişmeleri ancak izleyip görebileceğiz.

Hem S&P temsilcileri, panelistler hem de Mehmet Şimşek, 2025 yılının hedefleri tutturmak açısından daha zor olacağı konusunda hemfikirdi. Panel sırasında S&P Türkiye direktörü Frank Gill’in son 12 ayda Türkiye’ye iki kez not artırımı yapıldığı konusunun üzerinde durması önemli idi. Ancak hala siyasetin Türkiye için hassas bir noktada olduğunu düşünüyorlar. S&P buna, Türkiye’nin kuzey bölgesi ve güney bölgesi ile anlaşmazlıkları var notunu ekledi. Gill, Türkiye’nin son zamanlarını 2001-2003 arasına benzetiyor, “aynı o dönemde olduğu gibi reformlar gerekiyor ve biz de bunları bekliyoruz” dedi. Ancak tabi global konjonktür o zamandan daha farklı ve daha elverişli. ABD Merkez Bankası (FED)’ndan Eylül ayında ve Aralık ayında birer faiz indirimi bekliyorlar, keza Avrupa Birliği’nde (ECB) başlayan faiz indirimlerinin de devam etmesi bekleniyor. Ancak Peter Botoucharov’un panelde “yatırımcılar bana hala İtalyan bonoları daha iyi getiri verirken neden gelişmekte olan ülkelere bakalım ki diye soruyorlar” diye belirtmesi kritikti. Her ne kadar bir altı ay kadar daha gelişmekte olan ülkelere portföy yatırımları devam edebilecekse de altı ay sonra bunun devam edip etmeyeceği konusu belirsizliğini koruyor.

Portföy yatırımları konusuna da eleştiriler gecikmedi; S&P temsilcileri, hızlı para giriş çıkışları, yani sıcak para giriş çıkışlarından ziyade uzun vadeli yatırım gereğine, olumlu baz etkisi olmadan da enflasyonun düşmesi gereğine, yabancı yatırımcıların gözünde son beş senede kaybedilen güvenin yeniden tesis edilmesi gereğine, 2024 yılın döviz kuru tarafında destekleyici olabileceği ancak bunun 2025 yılı için herhangi bir garanti sağlamadığına, 2025 yılında mudilerden Türk lirasına geçişin başlayıp başlamayacağı konusunda çok emin olmadıklarına değindiler.

S&P’den, Türkiye Cumhuriyet Merkez Bankası’na (TCMB) gelen başka bir görüş önemliydi. Anais Özyavuz, TCMB’nin proaktif olmaktan ziyade reaktif olduğunu düşünüyor ki bu konuda haklı. TCMB bu seneye kadar 2018’den beri reaktif davrandı (hatta bazı zamanlarda pasif bile kaldı diyebiliriz). Artık önümüzdeki dönemde ne kadar proaktif olduğu değerlendirilecek ki, şu anda bu konuda başarılı gidiyor. Anais Özyavuz, daha önceki yanlışlar yüzünden reaktif davranışlarla TCMB’nin çok sert ve yüksek faiz artırımlarına gittiğine ve TCMB’nin kredibilite kazanmak için çabalamaya devam etmesi gereğine, bunun bir miktar zaman alacağına değindi.

Konferansta, Türkiye’de asgari ücretlileri ve emeklileri ilgilendiren gelirler politikasına da değinildi. Gelirler politikasında gevşek olunmaması ve buna dikkat edilmesi gereği, bu durumun hükümet için 2025 yılında daha da zor olacağı ve derecelendirme kuruluşlarının bunu izleyeceği belirtildi.

2024 yılı sonunda yüzde 40 gibi bir enflasyon tahmini var. Türkiye’nin tek hane enflasyonu 2027 yılında görebileceğine değinen S&P, bu ziyaretlerinde Türkiye’yi çok pahalı (otel, restaurant vs) bulduğunu da söyledi. TÜİK verilerinin güven yaratması gereğini, TÜİK, TCMB gibi kurumların bağımsız olmasını önemsediklerini bu konuda en son Anayasa Mahkemesi’nin aldığı kararları yakından incelediklerini belirtmeleri önemliydi.

S&P, Kasım ayında Türkiye’nin notunu tekrar gözden geçirecek. Eğer Türkiye rezervlerini inşa etmeye devam eder, dış borcun rezervlere oranında ve brüt rezervlerde bir iyileşme görülür, gelirler politikasında fazla gevşeme olmaz ve bu kararlılıkta gidilirse not artırımlarına devam edeceklerini belirttiler. Buna örnek olarak da Kıbrıs’ın ve Yunanistan’ın yeniden yatırım yapılabilir ülke notunu 7 yıl içinde aldığı verildi.