Güldem Atabay

Güldem Atabay: TCMB faiz artışı ve faiz koridoru: Enflasyona karşı şahin duruş mu, TL’de mecburi defans mı?

Yerel seçimlerin tamamlanması ve hatta uzun bayram tatilinin ardından TCMB haftalık verilerinde sıcak para girişlerinin geri döndüğünü izlemek şaşırtıcı olmayacak.

Türkiye Cumhuriyet Merkez Bankası (TCMB) Para Politikası Kurulu (PPK) politika faizini %45’ten %50’ye yükseltti. Banka ayrıca politika faizi etrafında +/- 300 bp olarak belirlenen “faiz koridoruna” geri dönüldüğünü açıkladı.

Merkez Bankası Başkanı Fatih Karahan’ın 3 Şubat’ta Hafize Gaye Erkan’ın yerine atanmasının ardından alınan ilk faiz kararında politika faizini %45’te sabit tutmuştu. Geçen yılın Mayıs ayındaki seçimlerin ardından başladığı faiz artırımlarına son verdiğini açıklamış, mevcut parasal sıkılık seviyesinin %36 sene sonu enflasyon hedefiyle uyumlu olduğunu vurgulamıştı.

Ancak yeni Başkan Karahan göreve geldiğinin ikinci ayında ara verdiği parasal sıkılaştırma döngüsünden yeniden faiz artırımına geçmek zorunda kaldı.

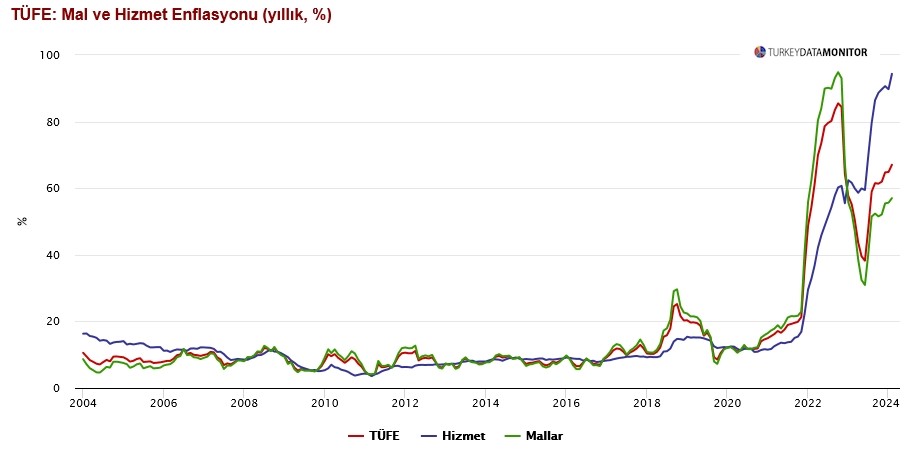

Merkez Bankası faiz artışlarına hem de 500 baz puan gibi güçlü bir adımla geri dönüş nedenini PPK metninde açıklıyor. İç talepteki süregelen güce ve %36 sene sonu hedefine kıyasla kötüleşen enflasyon görünümüne işaret ediyor. Faiz kararı metninde Şubat ayında hem enflasyon beklentilerinin hem de gerçekleşen enflasyonun, özellikle hizmet enflasyonunun katılaşan seviyesi (%94,4) nedeniyle yükseldiğini açıklıyor. Şartlar bir önceki aya göre hızla değiştiğinden, bozulama gördüğü takdirde faiz artışı yapabileceği vaadini gerçekleştirerek politika faizini beklentilerin aksine 500 baz puan artırıyor.

Buraya kadar TCMB yönetiminin iki önemli başarısı olduğunu vurgulamak önemli.

- Banka, Şubat PPK’sında verdiği sözü tutuyor.

- Faiz artışı adımının ancak yerel seçimler tamamlandıktan sonra atabileceği beklentisini kırarak siyasal baskı altında olmadığını ilan ediyor.

Ancak, TCMB’nin bu hamlesi ile bağımsızlığını ispat ettiğini iddia etmek fazla ileri gitmek olur. En fazla TCMB adımlarının Erdoğan’ın siyasi ajandasıyla uyuştuğu bir dönemde faiz politikasını kullanmakta göreceli özgür bir alana sahip olduğunu söylemek doğru olur. TCMB’de sık değişen başkanlar ve para politikaları Cumhurbaşkanlığı sisteminin yarattığı kurumsal aşınmanın en dikkat çeken temsili niteliğinde. Cumhurbaşkanı’nın kararnamelerle TCMB başkanlarını görevden alarak nasıl kendi siyasi önceliklerine hizmet eden başkanları atadığı ve para politikalarını devreye sokturduğu hafızalarda taze. Kavcıoğlu bunun en yakın, en politize olan ve ekonomiye en büyük hasarı yaratan TCMB Bakanı olarak örneği.

Faiz artışının nedenlerini açıklayan TCMB, önümüzdeki süreçle ilgili öngörülerini de kısa PPK metnine ekliyor.

Yerel seçimlerin tamamlanması ve hatta uzun bayram tatilinin ardından TCMB haftalık verilerinde sıcak para girişlerinin geri döndüğünü izlemek şaşırtıcı olmayacak. TCMB, artan enflasyonist baskılar bir yana Türk lirasındaki değer kaybının hızlanması nedeniyle daha sıkı bir para politikasına geçti.

Bankanın bekletişine göre faiz artışları iç talepte soğuma yaratacak, parasal sıkılaştırmada kararlı duruş ki beklentileri TCMB enflasyon hedefine yaklaştıracak. Yine en temel araç olarak da TL’nin yüksek faizle reel olarak değer kazanmasıyla birlikte 2024 yılının ikinci yarısında enflasyonda düşüş hızlanacak. Bu süreçte de TCMB sıkı para politikası duruşundan ödün vermeyecek.

Üstelik, dezenflasyonun beklendiği gibi gerçekleşmemesi halinde banka ilave sıkılaştırma tedbirleri uygulayacağını taahhüt etmekte.

Buraya kadar, Türkiye finansal piyasalarında işlem yapanların ve yabancı fon yöneticilerinin tam duymak istediği cümleler. Görmek istediği adımlar. Geç de olsa, TCMB’nin başka bir yönetimle açtığı derin ekonomik yaraların sarılma yoluna girilmesi piyasa aktörlerince memnuniyetle karşılandı. Erdoğan’ın ekonomi yönetimini havale ettiği Şimşek’in aylardır hedeflediği sıcak para fon yöneticilerinin de alkışlamasına neden oldu. Yerel seçimlerin tamamlanması ve hatta uzun bayram tatilinin ardından TCMB haftalık verilerinde sıcak para girişlerinin geri döndüğünü izlemek şaşırtıcı olmayacak.

TCMB, artan enflasyonist baskılar bir yana Türk lirasındaki değer kaybının hızlanması nedeniyle daha sıkı bir para politikasına geçti. Enflasyonun düşme eğiliminde olmadığı, hatta Mayıs 2024’te %74 civarında zirve yapacağı TCMB tarafından çoktan ilan edilmişti. Buna rağmen Banka faiz artış döngüsünü sona erdirmişti. Piyasalarda tartışılan konu ise mevcut faiz seviyesi ile nasıl olup da baz etkisinden öteye yıllık enflasyonun sene sonunda yarı yarıya inerek %36’ya varacağıydı.

Dolayısıyla TCMB’nin faiz oranlarını artırma kararı yetersiz reel faiz, siyasi müdahaleye ilişkin güven sorunu ile KKM’den çözülen miktarın yarattığı bir kur atağına yanıt olarak geldi. Son bir ayda yerleşiklerin döviz mevduatları 174,6 milyar dolardan 182,8 milyar dolara çıkarken TCMB’nin net rezervleri de 20,6 milyar dolar azaldı.

Önümüzdeki dönemde TCMB’nin faiz artış adımını enflasyona etkisi ve sıcak para çekme ve dolayısıyla TL üzerindeki etkisi olarak iki parçada değerlendirmek gerekiyor bu durumda.

Sadece son dört hafta içinde TCMB, Türk lirasındaki değer kaybını yönetmek için yaklaşık 20 milyar dolar harcadı. TCMB’nin net rezervleri seçimlerden kısa bir süre sonra eksi 60,5 milyar dolar iken, 2023 yılı sonunda eksi 35,8 milyar dolara kadar toparlandı. Ancak 19 Mart itibarıyla rezervler yeniden eksi 62,5 milyar dolara bozuldu. Daha anlaşılır ifadeyle, son sekiz ayda TCMB’nin rezerv pozisyonunda yaratılan bütün iyileşme sıfırlandı.

SICAK PARA GELECEK Mİ?

YERLİ MEVDUAT SAHİBİ DÖVİZ ALMAK YERİNE TL’YE DÖNER Mİ?

YÜZDE 36 ENFLASYON İNANDIRICI MI?

FAİZ KORİDORU NEDİR VE ETKİLİ ARAÇ MIDIR?

Yazının tamamı burada.