Güldem Atabay

Güldem Atabay: Enflasyonda iyi, kötü, çirkin…

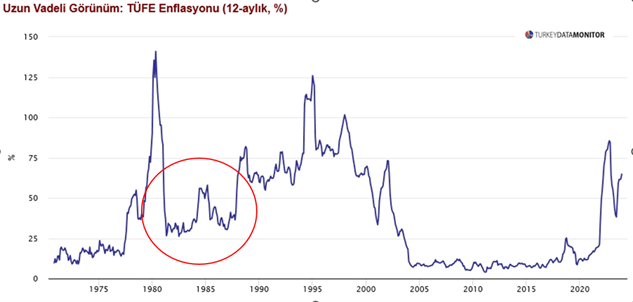

Ekonomik olarak 90’lara değiliz ama 90’ların yolunu döşeyen 1983-89 dönemini andıran bir süreçteyiz. %25-35 aralığında kronikleşecek enflasyon aynı AKP’den CHP’ye geçen birçok belediyedeki SGK borcu sorununa benzer bir yapının taşlarını örmekte.

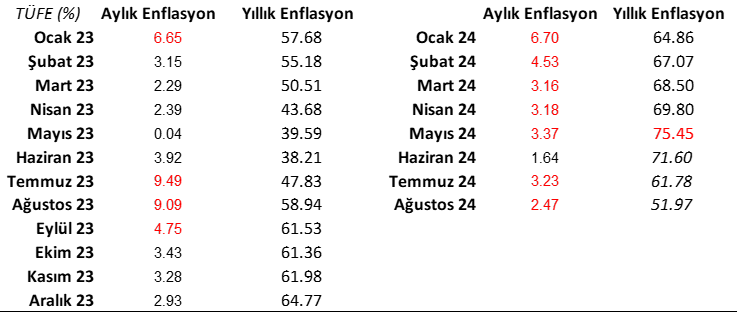

Yıllık enflasyonda düşüş-Baz etkisi: Geçen yıl ağustosta aylık %9,1 yerine bu sene aylık %2,47 açıklanan TÜFE enflasyonu sayesinde 12 aylık birikimli enflasyon %62’den %52’ye indi. Buna baz etkisi deniyor.

Haziran 2024’ten bu yana açıklanan her aylık enflasyon verisi 2023 yılının eş döneminde açıklanan aylık enflasyon oranlarının altında kaldığı için 12 aylık enflasyon düşüyor. Daha net ifadeyle, enflasyonun artış hızı yavaşlıyor.

Mayıs 2024’te %75,45 ile 2024 zirvesine ulaşan yıllık TÜFE enflasyonu işte bu baz etkisi ile düşme yolunda. Her açıklanan aylık enflasyon seviyesi bir önceki senenin aynı ayının altında olduğu sürece yıllık enflasyon artış hızı yavaşlamaya devam edecek. Bu baz etkisi de muhtemelen 2025 Ekim ayına kadar devam edecek. Baz etkisinin en güçlü halinin devam ettiği Temmuz-Eylül 2024 dönemindeyiz. Bu etki 2025’in sonlarına kadar devam etse de etkisi giderek azalarak devam edecek.

Örneğin: Eylül enflasyonu geçen yıl %4,75 idi. İçinde bulunduğunuz ayda %2,5 olarak açıklansa yıllık enflasyon bu sefer de %52’den %48,7’ye inmiş olacak. Ancak aylık ortalama fiyatlardaki artış devam ediyor olacak.

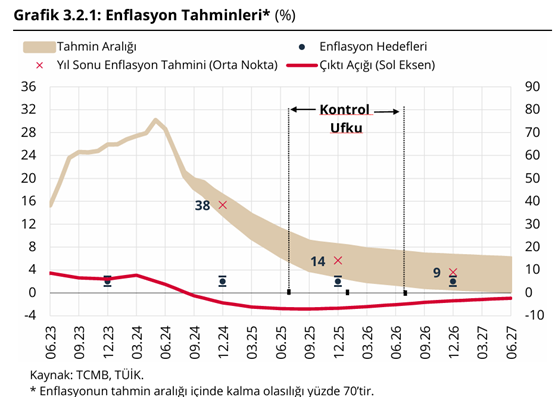

Enflasyondaki ivme kaybının nerede duracağını da kabaca hesaplamak mümkün. TCMB’nin iç talep, dış talep, TL’nin değeri, beklentiler, fiyatlama davranışları ve üretimdeki yapısallıklara dayandırdığı varsayımlarına göre:

“2024 sonu orta noktası %38 olmak üzere, (büyük olasılıkla) %42’de,

2025 yılı sonunda orta noktası %14 olmak üzere (büyük olasılıkla) %21” olacak.

- %38 resmi 2024 nokta hedefinin gerçekleşmesi için Eylül-Aralık döneminde aylık enflasyonun en fazla %1,13 olması gerek.

- %42’ye gerilemesi içinse kalan dört ayda aylık enflasyonun en fazla %1,9 olması gerek.

Peki bu iki beklenti mümkün mü?

Ağustos enflasyon detaylarına bakalım.

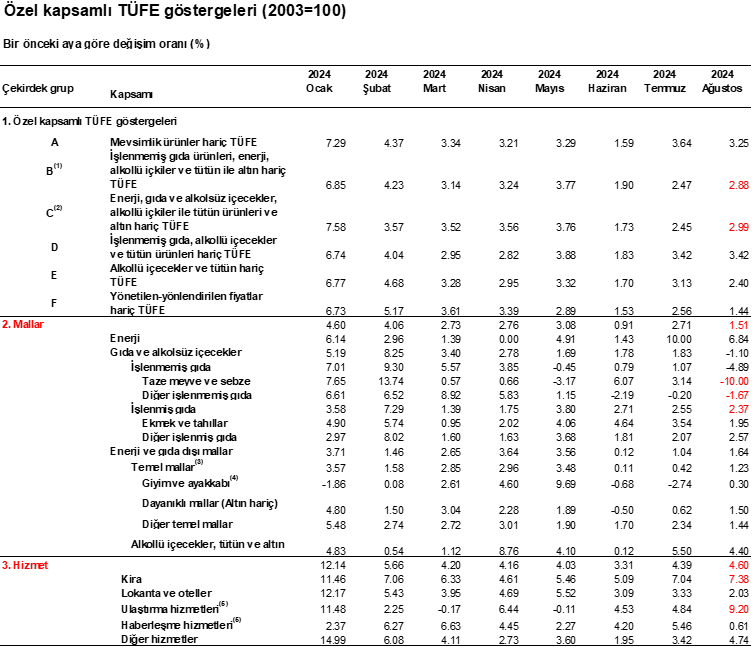

- Ağustos 2024 şoku hariç, %2,47 ile son 20 yılın en yüksek ağustos ayı enflasyonu ile karşı karşıyayız. Mevsimsellikten arındırıldığında manşet enflasyon %3,2. 2018’de Rahip Brunson krizi diye bilinen kur hareketi uygulanan yanlış büyüme politikaları sonucu ortaya çıkan sürdürülemez cari açık sonucuydu. Başkanlık sistemine geçildiği, Albayrak ekolünün yönettiği Türkiye ekonomisinde 2018’den bu yana enflasyon açısından hep en hafif ay olan ağustos ayına ait enflasyon verileri geçmiş dönem ortalamalarının üzerinde.

- Aylık resmi beklentilerle gerçekleşmeler hala uzak. Mevsim etkilerden arındırılmış çekirdek enflasyon %3’ün üzerinde. TCMB’nin beklentisi aylık %1,5 seviyesine yakınsama işareti vermiyor.

- TL’nin reel değerindeki artış ve tarım üretiminden yardım. TL’nin sepet bazında sene başından bu yana değer kaybı %15, aynı dönemde gerçekleşen birikimli TÜFE enflasyonu %32. Sepet bazında TL’deki 12 aylık değer kaybı da %29, yıllık enflasyon %52. Faiz artışları yanından TCMB TL’yi enflasyonda ikinci temel aracı olarak kullanmaya devam ediyor. TL’deki baskılanma mal grubu fiyatlarını aşağı yönde baskılıyor. Taze meyve sebze fiyatları üretim döneminde ve ağustosta aylık %10 düştü. Çiftçi yaralı, borcunu artırarak üretmeye devam ediyor. TL’deki baskılanmaya ve tarımsal üretimden gelen desteğe rağmen aylık mal fiyatları artışı %1,5’la ancak TCMB’nin hedefinde. TL’de son çeyrekte aylık değer kaybının %1,5-2,5 arasına hızlanması beklenmeli. Sebze-meyve fiyatlarındaki sert düşüş ise devam etmeyecek.

- HMB Şimşek’in vurguladığı “gıda ve alkolsüz içecekler” grubundaki aylık enflasyon rakamının eksi %1,1 olması ise mevsimsellik kaynaklı. İşlenmemiş gıda fiyatları %4,89 gerilerken işlenmiş gıda fiyatları enflasyonun aylık %2,37 olması Şimşek’in üzerini örttüğü bir durum. İşlenmiş gıda fiyatları enflasyonu hedeflerle uyumlu değil, halen çok yüksek.

- Hizmetler grubu enflasyonu sorunlu, beklentilere doğru kırılma yok. Hizmetlerdeki aylık fiyat artışı %4,6’a fırladı. Kira aylık %7,4 ve yıllık %121’de. Ulaştırma aylık %9 ve yıllık %67. Eğitim ise çok sorunlu, aylık fiyat artışı %11’le yıllık seviyeyi %121’e taşımış oluyor.

Hizmet fiyatlarındaki katılık, Eylül 2021-Haziran 2023 aşırı faiz indirimleri (özetle Nas politikası) döneminin kötü sonucu. Mal fiyatları enflasyonu talep düşürülerek ve maliyet unsuru TL baskılanarak hedefe doğru yakınsa da, hizmet fiyatları beklentilerle daha çok bağlantılı. TCMB’nin kendi anketine göreyse beklentiler hanehalkı açısından da reel sektör açısından da TCMB hedefleri ile tamamen uyumsuz.

Sonuç: Resmi hedefler gerçekçi değil, para politikasından ötesi gerekli, OVP ilk test

Bu veriler ışığında 2024 sonu TÜFE enflasyonu %43-45, 2025 sonu ise %28-30 civarına ancak gerileyebilir.

Bu şartlar altında faiz indirimi 2024 sonuna kadar beklenmez. Ancak ikinci çeyrekte önceki çeyreğe göre sadece %0,1 büyüyen – büyümeyen- Türkiye ekonomisi üçüncü çeyrekte daralmaya döndüğünde TCMB de aralık ayında bir faiz indirimi gerçekleştirebilir.

2024’ü önemli ölçüde tamamladık. 2025 hedeflerine ulaşmak uzun vadeli enflasyon seviyesinin netleşmesi açılarından çok daha önemli.

2025 sonu açısından %14 nokta hedefi ve hedefin üst bant sınırı olan %21 inandırıcı ve ulaşılabilir görünmüyor.

Para politikasının enflasyonla mücadelesine destekleyici politikalar eksik kaldığı için bu hedeflere ulaşılması için ekonomide önemli ölçüde daralma gerekiyor. Bu da şirket iflaslarında ve işsizlikte hızlı ivmelenme demek oluyor.

Enflasyonu reel sektörü ve düşük gelirli hanehalkını da kollayarak düşürme kapasitesi ise mevcut iktidar kadroları içinde açıkçası yok.

Değişen para politikasına rasyonellik açısından eşlik etmeyen maliye politikasının nasıl yönetileceği orta ve uzun vadede Türkiye ekonomisinin yaşayacağı enflasyonda belirleyici. 5 Eylül Perşembe günü açıklanacak Orta Vadeli Plan’da yapılacak değişiklikler konuyu netleştirecek.

Hemen akla birkaç başlık gelmeli:

- Bütçe açığının daha hızlı daraltılması,

- Bütçe açığındaki daralmanın verimsiz kamu harcamaları odaklı gerçekçi tasarruf önlemleri üzerinden gelmesi,

- Vergi reformunun sabit gelirli üzerindeki yükünün servet sahibi üzerine de kaydırılması,

- Vergi muafiyetlerinin kaldırılması, muafiyetlerin odaklı şekle dönüştürülmesi,

- Güven işareti olarak KÖİ projelerine yapılan ödemelerin mercek altına alınması, bu işleri yapan şirketlerin vergi ödemez halden vergi öder hale döndürülmeleri,

- Sanayi ve tarım için uzun vadeli master planı yapılarak bütçenin bu planlara uyumlu hale getirilmesi.

- Reform planları içinde kurumların güçlendirilmesi, siyasi etkilerden arındırılmasının eklenmesi. Parti devleti halinin sona ereceğine dair adımlar planlanması.

Daha detaylandırmak mümkün ve gerekli.

Siyaset ve enflasyon

Ekonomi yönetiminin ayrılmaz parçası elbette siyaset. Kurallı ekonomilerde değişen iktidarların kendi ekonomik ajandalarının devreye sokmaları doğal bir beklenti. Ancak, iktidarların değişimi ile değişecek ekonomik önceliklerin sınırsız hali Türkiye’nin enflasyonla mücadelesinde en önemli engel.

Cumhurbaşkanı Erdoğan’ın Anayasa’ya rağmen 4. Kez Cumhurbaşkanı seçilme isteği bir sır değil. Partisi AKP bu seçim için çalışmalara çoktan başlamış durumda. Fakat Erdoğan’a açılacak kapı ancak bir Anayasa değişikliği veya Meclis’in alacağı bir erken seçim kararıyla mümkün. Her iki seçenek de seçmenin önüne konacak sandık anlamına geliyor.

Sandıksa seçim ekonomisi demek.

Mevcut yönetim sistemi içinde seçim ekonomisinin aynı 2023 seçimi öncesi iki yılda izlendiği gibi aşırılıklara kaçmaması için bir neden yok. Keza kurumsal mekanizmalar yok edilmiş durumda. Bu durumda özellikle hanehalklarının ödemekte olduğu yüksek bedelle yavaşlatılan enflasyon oranı yeniden yönünü yuları çevirecek.

Daha net ifadeyle birkaç çeyrek ekonomik daralma, büyümenin %1,5 civarına inmesi ve çift haneye oturan manşet işsizlik oranı ile enflasyonu %20 civarına indirmek mümkün. 2021-2023 döneminde tüm uyarılara rağmen izlenen obezletici ekonomi politikaları ise hafızlarda hesabının sorulamaması ile de taze.

Cumhurbaşkanı Erdoğan açısından varoluşsal bir seçim devreye girdiğinde seçim kazanmak için benzer yapay büyüme oranlarının peşinde koşulması, benzer hasarlar verilmesi mümkün. Ayni şiddette sorumsuzluk olmasa dahi mevcut kuralsız ekonomi ortamında seçim dönemlerinde seçimsiz dönemde büyük maliyetlerle elde edilecek ekonomik istikrar kazanımlarının erimesi doğal.

Bu bile tek başına orta vadede Türkiye’de enflasyonun neden ortalama %25-30 civarında yapışkan bir aralıkta seyredeceğini anlatıyor.

Ekonomik olarak 90’larda değiliz ama 90’ların yolunu döşeyen 1983-89 dönemini andıran bir süreçteyiz. %25-35 aralığında kronikleşecek enflasyon aynı AKP’den CHP’ye geçen birçok belediyedeki SGK borcu sorununa benzer bir yapının taşlarını örmekte.