Borsa

Deniz Yatırım’dan Lokman Hekim için bilanço değerlendirmesi…

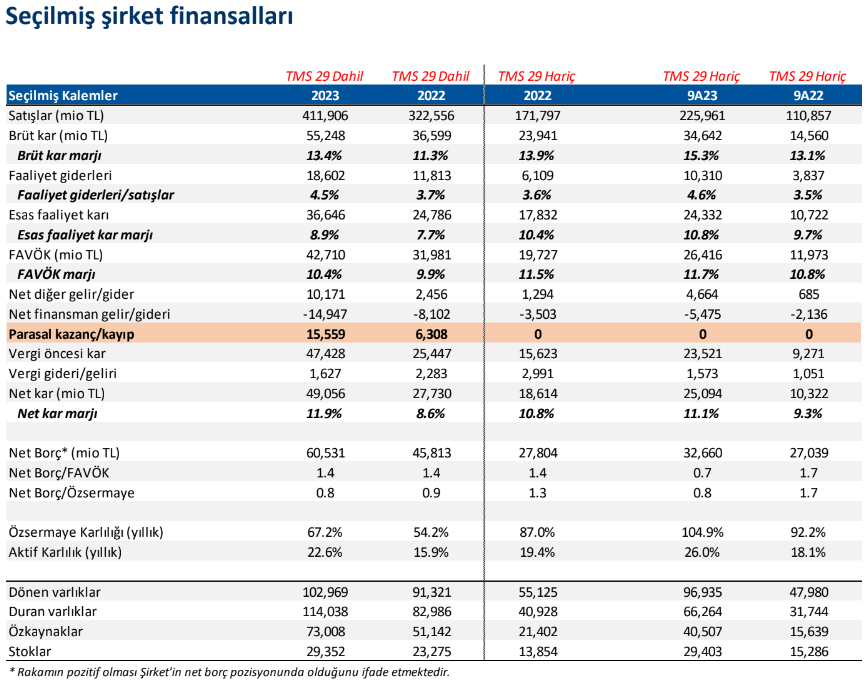

Enflasyon muhasebesi uygulanmış verilere göre, Lokman Hekim 2023 yılında 1.896 milyon TL satış geliri, 359 milyon TL FAVÖK ve 322 milyon TL net kar açıkladı...

Enflasyon muhasebesi uygulanmış verilere göre, Lokman Hekim 2023 yılında 1.896 milyon TL satış geliri, 359 milyon TL FAVÖK ve 322 milyon TL net kar açıkladı. Muhasebe değişikliği nedeniyle 2023 yılı finansallarında, parasal kazanç/kayıp kalemi altında 256 milyon TL’lik olumlu etki oluştu.

Deniz Yatırım Strateji ve Araştırma Bölümü olarak, bu çeyrek özelinde, enflasyon muhasebesi uygulamasının yaratacağı muhtemel kafa karışıklığının önüne geçmek ve olabildiğince en sağlıklı şekilde finansallara yaklaşabilmek adına YP raporlama yapan şirketler dışındaki gruba yönelik herhangi bir tahmin paylaşımında bulunmamıştık.

Açıklanan finansal sonuçların TMS29 raporlamaya göre satış geliri, FAVÖK ve net karda artış göstermesi hisse performansı üzerinde olumlu bir etki yaratacağı düşüncesindeyiz.

TMS 29 dahil verilere göre;

Lokman Hekim satış geliri 2023 yılında %14 artarak 1.896 milyon TL olarak gerçekleşti. Şirket‘in faaliyetlerine göre satış gelirini incelediğimizde; sağlık geliri geçen yıla göre %13,7, lojistik geliri %141,2 ve süt ve yem geliri %67,2 artış göstermiştir. Bunun yanı sıra E-sağlık geliri %42,7 ve hastane kira geliri %3,5 azalış göstermiştir.

2023 yılında FAVÖK %19 artışla 359 milyon TL seviyesine ulaşırken, FAVÖK marjı 0,7 puan artışla %19 seviyesinde gerçekleşti.

Şirket, 2023 yılında yıllık bazda %2 artışla 322 milyon TL net kar açıkladı.

Şirket, 2023 yılında 56 milyon TL seviyesinde esas faaliyetlerden net diğer geliri (2022: 29 milyon TL net gider), 143 milyon TL seviyesinde net finansman gideri (2022: 174 milyon TL net finansman gideri) ve 40 milyon TL vergi geliri (2022: 12 milyon TL vergi geliri) kaydetti. Ayrıca, muhasebe değişikliği nedeniyle parasal kazanç/kayıp kalemi altında 256 milyon TL’lik olumlu etki

oluştu.

2023 yıl sonu itibariyle Şirket’in 490 milyon TL net borç pozisyonu bulunmaktadır (2022: 557 milyon TL net borç). Net borç/FAVÖK oranı ise 2023 yıl sonu itibariyle 1,4x seviyesindedir (2022: 1,8x).

Şirket, 2023 yılında toplam 272 milyon TL yatırım harcaması gerçekleştirmiştir. Yatırım harcamaların büyük kısmı, hastane modernizasyonu, kapasite artışı, makine teçhizat/demirbaş alımları ve Güneş Enerjisi Santrali (GES) yatırımı kaynaklıdır.

Hatırlayacak olursak Şirket’in 2023 yılına dair öngörüleri; i) 1.250-1.350 milyon TL satış geliri ii) 270-310 milyon TL iii) %21-23 FAVÖK marjı elde etmesi yönündeydi. Şirket, ciro tahminin, bu yıl uygulanmaya başlanan enflasyon muhasebesinin etkisinin yanı sıra Sağlık Uygulama Tebliği (SUT), kurum anlaşmaları ve sağlık turizmi alanında yaptığı çalışmalar neticesinde beklentisinin hafif üzerinde gerçekleştirdiğini açıklamıştır. Bunun yanı sıra enflasyon muhasebesi uygulanmaya başlanmasına bağlı olarak FAVÖK marjının öngörülerinin kısmen altında gerçekleştiğini ve FAVÖK marjında Lokman Hekim İstanbul Hastanesi’nin henüz istenilen orana ulaşamaması kaynaklı olduğunu açıklamıştır.

Şirket 2024 yılı kâr payı dağıtım teklifini de açıkladı. Buna göre 2 taksit olarak ödemek üzere, toplamda hisse başına brüt 1,38 TL kâr payı dağıtım önerisini Genel Kurul onayına sunulması kararı verilmiştir. Şirket, 2013 yılından bugüne düzenli temettü ödemesi yapmaktadır.

Genel değerlendirme: Şirket’in açıkladığı Finansalların ardından Lokman Hekim için 12-aylık hedef fiyatımızı 78,30 TL, önerimizi de AL olarak sürdürüyoruz. Hisse, yıl başından itibaren BIST 100 endeksinin %22 gerisinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 6,6x F/K ve 7,3x FD/FAVÖK çarpanlarından işlem görmektedir.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Deniz Yatırım