Borsa

Halk Yatırım’dan Türk Traktör için 4. çeyrek finansal görünüm değerlendirmesi

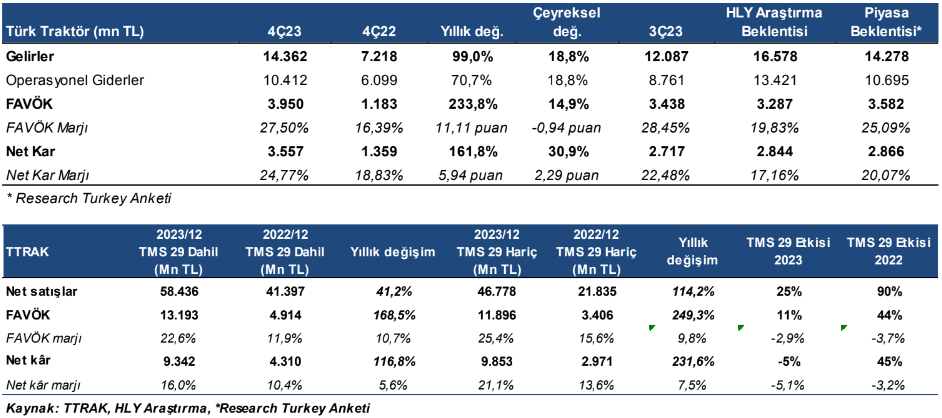

TMS 29 etkisi hariç bırakıldığında, Türk Traktör’ün net karı 4Ç23’te yıllık bazda %162 artışla 3,56 mlr TL seviyesinde gerçekleşti...

TMS 29 etkisi hariç bırakıldığında beklentilerin üzerinde net kar

TMS 29 etkisi hariç bırakıldığında, Türk Traktör’ün net karı 4Ç23’te yıllık bazda %162 artışla 3,56 mlr TL seviyesinde gerçekleşti. Açıklanan net kar, piyasa beklentisinin %24, kurum beklentimizin ise %25 üstünde gerçekleşti (Kurum beklentimiz: 2,84 mlr TL, piyasa beklentisi: 2,86 mlr TL). Bu çerçevede 4Ç22’de %18,83 seviyesinde bulunan net kar marjı 4Ç23’te %24,77 seviyesine yükseldi. Yıl genelinde net kar %231,6 artışla 9,85 mlr TL seviyesine yükseldi. Böylece 2023 yılı net kar marjı da 7,5 puan artışla %21,1 seviyesine yükseldi. TMS 29 etkisi dahil edildiğinde şirketin 2022 yılı net karının 2,97 mlr TL’den 4,31 mlr TL seviyesine revize edildiğini gözlemliyoruz (TMS 29 etkisi hariç rakama göre %45 yukarı yönlü revizyon). 2023 yılı net karı da %117 artışla 9,34 mlr TL seviyesine yükseldi. Böylece şirketin %13,6 olan 2022 yılı net kar marjı %10,4 olarak revize edilirken, 2023 yılı net kar marjı da 5,1 puan aşağı yönlü revizyonla %16 olarak güncellendi. 2023’te

şirket hem faaliyetlerden hem de finansman kaynaklı 392 mn TL tutarında net kur farkı gideri yazdı (2022: 365 mn TL net kur farkı gideri). Diğer yandan, 2022’de 418 mn TL net faiz gideri yazan şirket, 2023’te net nakit pozisyonunun 6,55 mlr TL’ye yükselmesinin etkisiyle 980,6 mn TL net faiz geliri kaydetti (2022: 1,56 mlr TL net nakit). Bu arada, 2022 yılında 2,86 mlr TL vergi öncesi kar yazan şirket, 2023’te de 11,63 mlr TL vergi öncesi kar elde etti. Bu dönemde enflasyondan arındırılmamış VÖK marjı %13,11’den %24,87’ye yükseldi. TMS etkisi dahil edildiğinde ise 2022 yılı VÖK marjının 2,11 puan aşağı yönlü revizyonla %11 olarak güncellendiğini, 2023 yılı VÖK marjının da 4,1 puan aşağı yönlü revizyonla %21 olarak revize edildiğini takip ediyoruz.

TMS 29 etkisi hariç bırakıldığında kurum beklentimizin altında kalan satış gelirleri

4Ç23’te Türk Traktör’ün konsolide satış gelirleri TMS 29 etkisi hariç bırakıldığında, yıllık bazda %99 artışla 14,36 mlr TL seviyesinde, kurum beklentimizin %13 altında, piyasa beklentisine ise paralel gerçekleşti (Kurum beklentimiz: 16,58 mlr TL, piyasa beklentisi: 14,28 mlr TL). Yıllık bazda da satış gelirleri TMS 29 etkisi hariç bırakıldığında %114,2 artışla 46,78 mlr TL seviyesinde gerçekleşti. TMS 29 etkisi dahil edildiğinde ise 2022 yılı cirosu 41,40 mlr TL seviyesine revize edildi (TMS etkisini içermeyen rakama göre %90 yukarı yönlü revizyon). Enflasyon etkisinden arındırılmış 2023 yılı satış gelirleri de %25 artışla 58,44 mlr TL seviyesine yükseldi. 2023 yılında yurt içi satışlar %60 artışla 53,19 mlr TL’ye yükselirken, yurt dışı satışlar %1 artışla 13,67 mlr TL

seviyesinde gerçekleşti. Bu çerçevede, ihracat gelirlerinin toplam satış gelirleri içindeki payı 9 puan düşüşle %20 seviyesinde gerçekleşti.

TMS 29 etkisi hariç satış gelirleri kırılımı

Satış hacmi cephesinde, traktör satış hacmi 4Ç23’te %0,9’luk ılımlı düşüşle 12.674 adet seviyesinde gerçekleşti. 2023 yıl genelinde ise %16,5 artışla 51.865 adet seviyesinde gerçekleşti. 4Ç23’te %28 artışla 10.560 adete yükselen yurt dışı satış hacmi, yıl genelinde de artış eğilimini sürdürdü. 2023 yılında %31 artışla 35.849 adete yükselen yurt içi traktör satış hacmi, toplam traktör satış hacminin %69’unu oluşturdu (2022: %62, 2021: %67). Yurt dışı traktör satış hacmi ise şirketin ihracat pazarlarındaki olumsuz görünüm sebebiyle 4Ç23’te %54 düşüş kaydederek 2.114 adet seviyesine geriledi. 2023 yıl genelinde ise %6 düşüşle 16.016 adete geriledi ve toplam traktör satış hacminin %31’ini oluşturdu (2022: %38, 2021: %33). Yurt içi satışlar tarafında, bu dönemde iş makinası satışları 4Ç23’te %28,29 artışla 195 adet seviyesine yükseldi. 2023 yıl genelinde de %20 artışla 731 adet seviyesinde gerçekleşti. Biçerdöver satış hacimleri ise hem 4Ç23’te hem de 2023 yıl genelinde zayıf görünüm sergiledi. 4Ç23’te biçerdöver satış hacmi %50 düşüşle 55 adete gerilerken, 2023 yıl genelinde de %22 azalışla 392 adet seviyesinde gerçekleşti. Bu çerçevede 2023’te traktör satış gelirleri yıllık bazda %46 yükselişle 48,5 mlr TL seviyesinde gerçekleşirken, traktör dışı gelirler %23 artışla 9,93 mlr TL’ye yükseldi. Bu dönemde traktör satış gelirlerinin toplam ciro içindeki payı 3 puan artışla %83 seviyesinde gerçekleşirken, traktör dışı gelirler toplam cironun %17’sini oluşturdu.

TMS 29 etkisi hariç beklentileri aşan FAVÖK

4Ç23’te şirketin FAVÖK’ü TMS 29 etkisi hariç tutulduğunda, yıllık bazda %234 artışla 3,95 mlr TL seviyesine yükseldi (Piyasa beklentisi: 3,58 mlr TL, kurum beklentimiz: 3,29 mlr TL). Açıklanan

rakam ortalama piyasa beklentisinin %10, kurum beklentimizin de %20 üzerinde gerçekleşti. Bunun sonucunda, 4Ç23’te FAVÖK marjı yıllık bazda 11,11 puan artışla %27,50 seviyesine yükseldi. Çeyreksel bazda ise 0,94 puanlık ılımlı düşüş görüldü. Şirketin 2023 yılı FAVÖK’ü %249,3 artışla mlr TL seviyesinde gerçekleşti. Bu çerçevede 2023 yılı FAVÖK marjı 9,8 puan artışla %25,4 seviyesinde gerçekleşti. TMS 29 etkisi dahil edildiğinde ise 2022 yılı FAVÖK’ü 4,91mlr TL seviyesine revize edildi (TMS etkisini içermeyen rakama göre %44 yukarı yönlü revizyon). Enflasyon etkisinden arındırılmış 2023 yılı FAVÖK’ü de %168,5 artışla 13,19 mlr TL seviyesine yükseldi. Bu çerçevede 2022 yılı FAVÖK marjı %15,6 seviyesinden %11,9 seviyesine aşağı yönlü revize edildi. 2023 yılı FAVÖK marjı da TMS 29 etkisi dahilinde 10,7 puan artışla %22,6 seviyesinde gerçekleşti.

Şirket yılsonu öngörülerini açıkladı

Türk Traktör, Türkiye traktör pazar büyüklüğünü 60.000 – 68.000 adet, iç piyasa büyüklüğünü 31.000 – 35.000, ihraç traktör satışını 14.000. – 15.500 adet (ve yatırım harcamalarını ise 80 – 90 mn dolar olarak paylaştı.

TTRAK için 1242,10 TL seviyesindeki hedef fiyatımızı 1.338,60 TL olarak revize ediyor, ‘AL’ tavsiyemizi sürdürüyoruz

Türk Traktör’ün operasyonel karlılıkta belirgin artışa işaret eden yılsonu finansallarını olumlu olarak değerlendiriyoruz. Özellikle bu çeyrekte FAVÖK ve net kar cephesinde gözlemlediğimiz güçlü artışlara ek olarak, şirketin net nakit pozisyonunun güçlenmesinin ilerleyen dönemlere ilişkin pozitif sinyaller taşıdığını düşünüyoruz. Şirketin beklentilerimizle uyumlu olan 2024 yılı öngörüleri ışığında, yıl sonu için 72,83 mlr TL ciro, 15,16 mlr TL FAVÖK, 14,60 mlr TL net kar tahmin ediyoruz. Ayrıca makro tahminlerimizde yaptığımız güncellemelerin beraberinde, net borç ve benzer şirket çarpanları modelimizi de revize ediyoruz. Böylece Türk Traktör için 1242,10 TL seviyesindeki hedef fiyatımızı 1.338,60 TL olarak revize ediyor, ‘AL’ tavsiyemizi sürdürüyoruz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Halk Yatırım