Döviz

AMB’nin faiz indirimi zamanlaması gevşeme sürecindeki sadece ilk zor karar

Nihai strateji, daha geç ve daha hızlı hareket etmek yerine daha erken ve daha yavaş hareket etmenin artı ve eksilerine bağlı

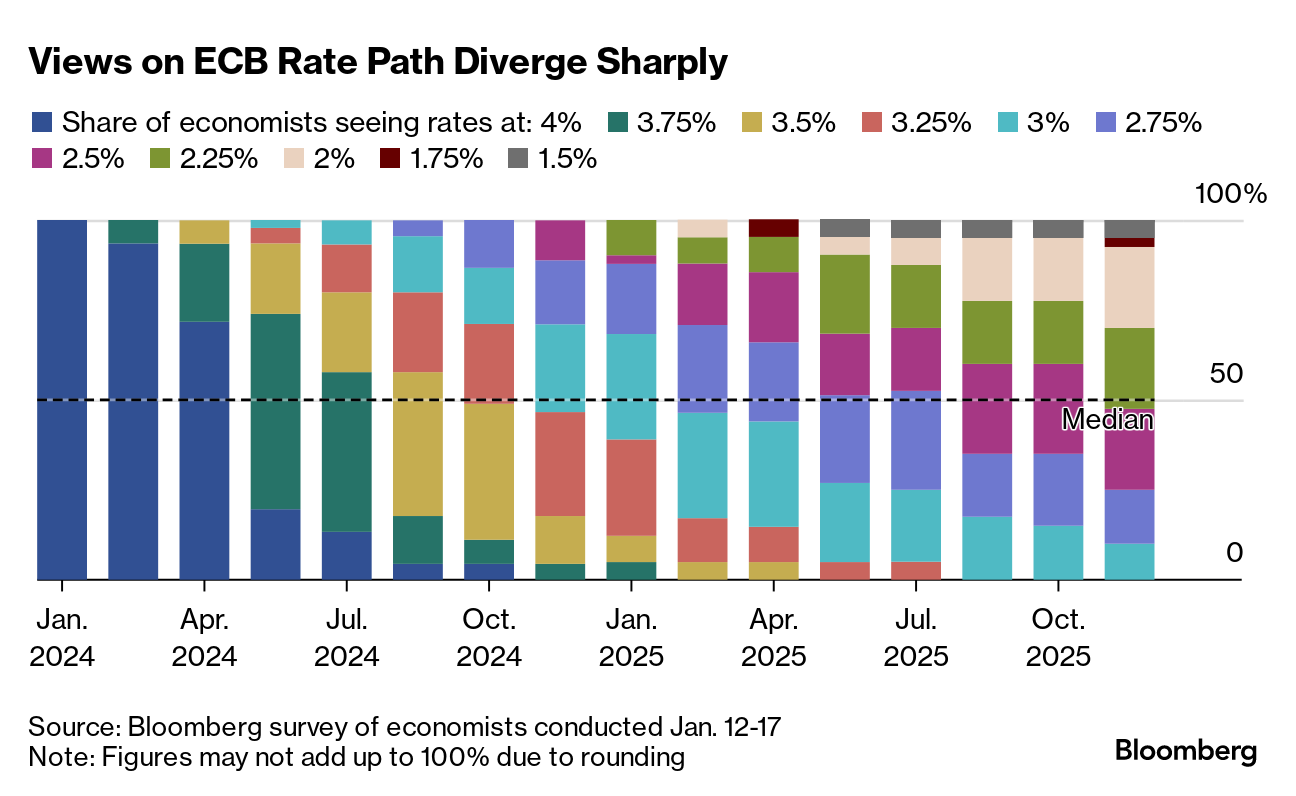

Faiz oranlarının düşürülmesine ne zaman başlanacağı, Avrupa Merkez Bankası politika yapıcıları arasında eşi benzeri görülmemiş parasal sıkılaştırmanın tam olarak nasıl geri çevrileceği konusunda yaşanan ilk anlaşmazlık konusu.

Yetkililer şu anda kesintilere Nisan’da mı yoksa Haziran’da mı başlayacaklarına karar vermeye çalışıyor – atacakları adımların boyutunu, ne kadar hızlı ilerlemek istediklerini ve borçlanma maliyetlerinin nereye varacağını da tartmaları gerektiği düşünüldüğünde nispeten basit bir karar.

Nihai strateji, daha geç ve daha hızlı hareket etmek yerine daha erken ve daha yavaş hareket etmenin artı ve eksilerine bağlı. Yönetim Konseyi’nin 26 üyesi de, verilere göre hareket edeceklerine dair defalarca verdikleri sözden dönmeden niyetlerini ortaya koymanın bir yolunu arıyor.

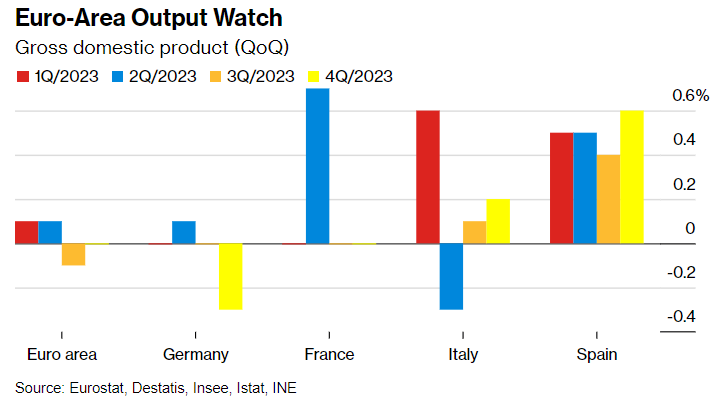

Görev, ücret müzakerelerinden tekleyen Euro bölgesi ekonomisine ve Kızıldeniz’deki nakliye aksaklıklarına kadar enflasyonun %2’ye dönüşünü engelleyebilecek bir dizi risk nedeniyle karmaşıklaşıyor. Federal Rezerv ve İngiltere Merkez Bankası da gevşemeye ne zaman ve nasıl başlayacakları belirsizliği daha da arttırıyor.

ECB’nin üçüncü çeyrekten itibaren her üç ayda bir gevşemeye gideceğini öngören Societe Generale’in kıdemli ekonomistlerinden Anatoli Annenkov, “Faiz indirimlerinin hızı ve atılacak adımların boyutu konusunda tüm kapılar açık,” dedi. “Bu, verilere dayanarak şahinler ve güvercinler arasında yapılacak bir tartışma.”

ECB’nin Ocak ayındaki son toplantısından önce ankete katılan analistler arasında aşağı yönlü yolun nasıl görüneceği konusunda geniş ölçüde farklı görüşler vardı. Bazıları başladıktan sonra her toplantıda indirim öngörürken, diğerleri her oturumda mola verilmesini bekliyordu.

Mevduat faizinin şu anki en yüksek seviyesi olan %4’ten ne kadar düşeceğine ilişkin tahminler de önemli ölçüde farklılık gösterdi: 2025 ortası için tahminler %1,5 ile %3,25 arasında değişiyor. Hatta Deutsche Bank ekonomistleri ilk iki indirimin 50’şer baz puan olacağını düşünüyor.

ECB’nin 6-7 Mart’taki toplantısından bir miktar netlik ortaya çıkabilir; burada yeni üç aylık projeksiyonlar, gelecek ay bir hamle için bastıran yetkililer ile ek enflasyon okumaları ve maaş rakamlarından güvence isteyenler arasındaki tartışmayı çözmeye yardımcı olacaktır.

Şu ana kadar ikinci grup daha kalabalık görünüyor ve aralarında Başkan Christine Lagarde ve Baş Ekonomist Philip Lane’in de bulunduğu bu grup Haziran ayının daha olası bir seçenek olduğunu ima ediyor. Ayrıca ECB’nin fiyatlardaki son artışa yanıt vermekte gecikmesini de dikkate alıyor olabilirler.

Letonya’dan Martins Kazaks, faizlerin zamanından önce düşürüldüğü, enflasyonun tekrar yükseldiği ve borçlanma maliyetlerinin tekrar artırıldığı 1970’ler ve 80’lerin tekrarlanmasına karşı uyarıda bulundu.

Kazaks ve diğer şahinler, enflasyonun gerçekten rayına oturduğundan emin olmak için şimdilik ateşi kesmek, ancak daha sonra daha büyük artışlar kullanarak arayı kapatmak fikrini ortaya attılar.

Ocak ayında Bloomberg Televizyonuna verdiği demeçte “%2’ye ulaşmanın birçok yolu var” dedi. “Daha önce küçük adımlar atabilir ya da daha sonra daha büyük adımlar atabilirsiniz.”

Daha hızlı hareket etmenin bir tehlikesi, Euro bölgesinin, politika yapıcıların başaracaklarına inandıklarını ifade ettikleri yumuşak inişe yönelmediği yönünde bir paniğe yol açması. Yetkililer ayrıca bir kez daha çok geç hareket etmekle suçlanabilir.

Portekizli Mario Centeno gibi güvercinler daha erken başlayan “kademeli” bir süreçten yana – gecikmenin fiyat artışlarının hedefin altında kalmasına neden olabileceğinden endişe ediyorlar.

Varlık yöneticisi Bantleon’da ekonomist olan Joerg Angele, “ECB’nin faizleri daha büyük adımlarla düşürmesi için ekonomik durumun hızla kötüleşmesi ya da enflasyonun ani ve güçlü bir şekilde gerilemesi gibi bir şeylerin olması gerekir,” dedi. “Ekonomi zayıf görünebilir ama işgücü piyasası dirençli. Yani bunu yavaşça yapmak için yeterli zaman var.”

Angele, Nisan ayından itibaren dört çeyrek puanlık indirim öngörüyor ve Eylül ayına kadar mevduat faizini %3’e getirerek ECB’nin en azından 2025 sonuna kadar bu seviyede tutmasını bekliyor.

Diğerleri ise çok daha düşük bir bitiş noktası öngörerek Yönetim Konseyi’ndeki görüşlerin ne kadar farklılaşabileceğine işaret ediyor.

Swedbank’ın baş ekonomisti Nerijus Maciulis, “Euro bölgesindeki doğal faiz oranı – kötüleşen demografik yapı ve var olmayan verimlilik artışı ile – en iyi ihtimalle %1’e yakın ve bu da ECB’nin faiz oranlarının orta vadede muhtemelen gideceği yer” dedi.

Maciulis ayrıca Nisan ayında ilk hamlenin yapılacağını, ancak daha sonra Haziran 2025’e kadar her toplantıda indirim yapılacağını ve mevduat faizinin sadece %1,5’te kalacağını öngörüyor. Daha büyük adımları da göz ardı etmiyor ve “önümüzdeki aylarda enflasyonist faktörlerin olmadığı açıkça ortaya çıkacak” diyor.

Hırvatistan Merkez Bankası Başkanı Boris Vujcic’e göre duraklamalar gerçekten de olası. Ve enflasyon her iki yönde de sürpriz yapma gücünü koruduğu sürece, öngörülemezlik devam edecek.

SocGen’den Annenkov, “Eğer bunda bir değer görüyorlarsa erken gitmeyi kabul edebilirler ve eğer yanlış yapmaktan korkuyorlarsa, eğilimi doğrulayıp doğrulamadıklarını görmek için verileri beklemek üzere bir duraklama yapabilirler” dedi.

“Açık olan şu ki, veri bağımlılığından kurtulamıyorlar,” dedi. “Piyasa netlik istiyor ama görünüm büyük ölçüde değişmedikçe bunu elde edemeyecek.”